塵心帆語

股市、一如人生;

是一場漫長的馬拉松,起點與過程,都將註定一路坎坷。

節前很多人買小盤股,遭受重創,虧了30%、40%、50%;

買大盤股,銀行股,煤炭股漲了很多:

因此,產生了困惑:

難道從此以後只能買大盤股,不能買小盤股?

首先談銀行股,漲了之後,現在該拋還是追買?

銀行股,都是超級大盤股:

過去誰都看不起銀行股,被稱為10年老龜,盤子太大基本不動。

近一年,利率下行,高股息率的銀行股,上漲的邏輯就是:

如果左手從銀行借出錢,右手買入銀行股,那麽你會跑贏存款利率很多。

這就是當銀行利率大幅下行, 銀行股近一年上漲的邏輯:

高股息率。

錢存銀行,不如買銀行股。

國有大行中,農業銀行(601288)、中國銀行(601988)股價再創歷史新高。

6大行的股息率均超過了5%。股息率最高的為交通銀行, 工商銀行、建設銀行、農業銀行和中國銀行的股息率分別為6.2%、6.5%、6.2%和5.8%。

如今,穩健型的理財產品中,收益率能超過5%的已經非常少見了。

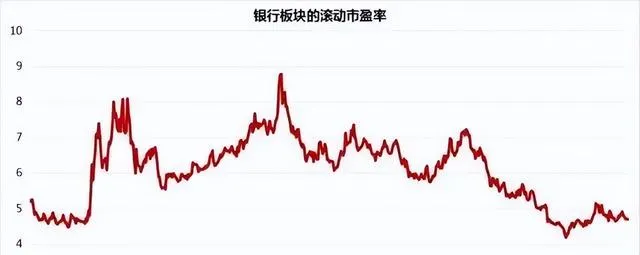

銀行指數悄然指數創出歷史新高,成為市場的避風港。

從2013年10月以來的10年,銀行股的長期市盈率不到10倍,2023年以來基本在5.5倍以下,估值確實偏低。

那麽銀行股的隱患是是什麽?

首先是漲了很多。

市場最大的利好,是跌多了;

市場最大的利空,是漲多了。

其次,銀行過去20年的利潤很多是來源於地產,其中一部份是來自購房者的房貸利潤,另一部份是來自房企的貸款利潤。

所以,銀行過去20年最優質的客戶和利潤來源就是地產,當地產已成昨日黃花,銀行股未來的利潤之源,來自哪裏?這個存疑。

居民高負債之下,對銀行的貸款心有余而力不足,貸款量減少。

所以,對銀行股未來的走勢,留一半清醒,至少不要追漲。

建議高拋;

現在的市盈率低,是靜態市盈率。 當地產已成昨日黃花,以後存疑。

寧德時代、比亞迪、隆基綠能,不也是大盤股嗎?

2023年,不是不是照樣跌?

所以大盤股,也會跌。

寧德時代市值跌破1萬億,跌到7000億。

比亞迪市值跌到5000億。

隆基綠能從70元,跌到20元。

為什麽一帆2022年底,就看空2023年光伏、新能源汽車?

這裏最重要的前瞻邏輯:

第一個:新興產業的「新陷阱」

因為是新能源汽車、清潔能源,新興產業,當大家都認為屬於未來產業,前景無限時,很多企業、個人都會爭先恐後地投入,甚至不惜借貸、不惜燒錢,大家都覺得錢景光明。

在二級股票市場上,成千上萬股民、基金、私募也競相買入新能源汽車、光伏股票,寧德時代、比亞迪、隆基綠能大家都在追買。

按一帆2022年底的測算:

光伏產業,總體產能過剩將達1萬億。

新能源汽車,也是產能嚴重過剩。

這就是所有新興產業的第一個陷阱,因為大家都覺得是朝陽產業,就會無度投資,而忘記了供求關系,這個市場的第一準則。

第二個利空:新能源補貼逐年遞減

在早期,新能源汽車、光伏等新能源,受到政府的扶持與補貼,所以利潤較大。

要記住一點:

所有非市場化的產業扶持補貼,都要把它排除在你的長期投資計劃之外。

一帆2022年底也預判了:

新能源補貼政策的遞減,對光伏以及新能源汽車的利空。

隨著新能源的扶持政策逐級遞減,如新能源汽車2022年的補貼標準在2021年基礎上退坡30%等,新能源整體利潤未來開始下滑。

光伏、新能源汽車如一帆預判,股價飛流直下:

因為總體產能已經過剩了。

很多年以後;

經歷了市場殘酷和激烈的搏殺;

預判會誕生幾家巨頭;

但80%以上的投資;

會死在對憧憬新興產業的夢幻裏。

這就是一帆想對大家說的:

新興產業的巨虧陷阱,對未來的無度投入造成產能過剩。

但是,看好暴跌之後的寧德時代、比亞迪:

跌後還會重拾升勢。

夕陽產業的盈利邏輯是什麽?

與此同時,中國神華等煤炭股,2023年卻創下新高,漲到40元;

煤炭股,是公認汙染嚴重的夕陽產業、創下新高的市場邏輯是什麽?

夕陽產業的盈利邏輯是什麽?

這是一帆要告訴大家的第二點。

所有的市場,都分為增量市場、存量市場。

煤炭股、石油股都是一個巨大的存量市場。

雖然新能源汽車、光伏產業,增量清潔市場在飛速發展;

但是燃油車、煤炭、火電還是一個廣闊的存量市場。

所謂的夕陽產業,有一個巨大的隱形好處;

因為公認是夕陽產業;

所以沒有新增的投資,所以這裏會形成一段時間的穩定市場。

包括穩定的盈利。

傳統產業,基本是寡頭企業的世界。

尤其煤炭,經歷一波供給側的去產能化,小企業都消失了;

穩定的供需,產生穩定的盈利。

這就是存量市場的好處:

沒有激烈的競爭,沒有新增的投資;

在一定時期內,利潤和市盈率、股息率都是如此美好。

至少你買神華、買中國石油,股息率都跑過了銀行的存款利率。

這就是神華、中國石油2023年大漲的邏輯。

但從長遠看;

所有的傳統產業、夕陽產業都將消逝;

清潔能源最終會取代所有的汙染能源。

所以買神華、買中國石油;

都只是一個中期、短期的布局:

煤炭股、石油股要有逢高減倉、清倉的規劃。

一帆想告訴大家的是:

所有的投資,都是時間和空間的布局。

那麽,小盤股買入的邏輯是什麽?

買小盤股,買入的邏輯:

一定是賭高成長性,以及賭未來的黑馬。

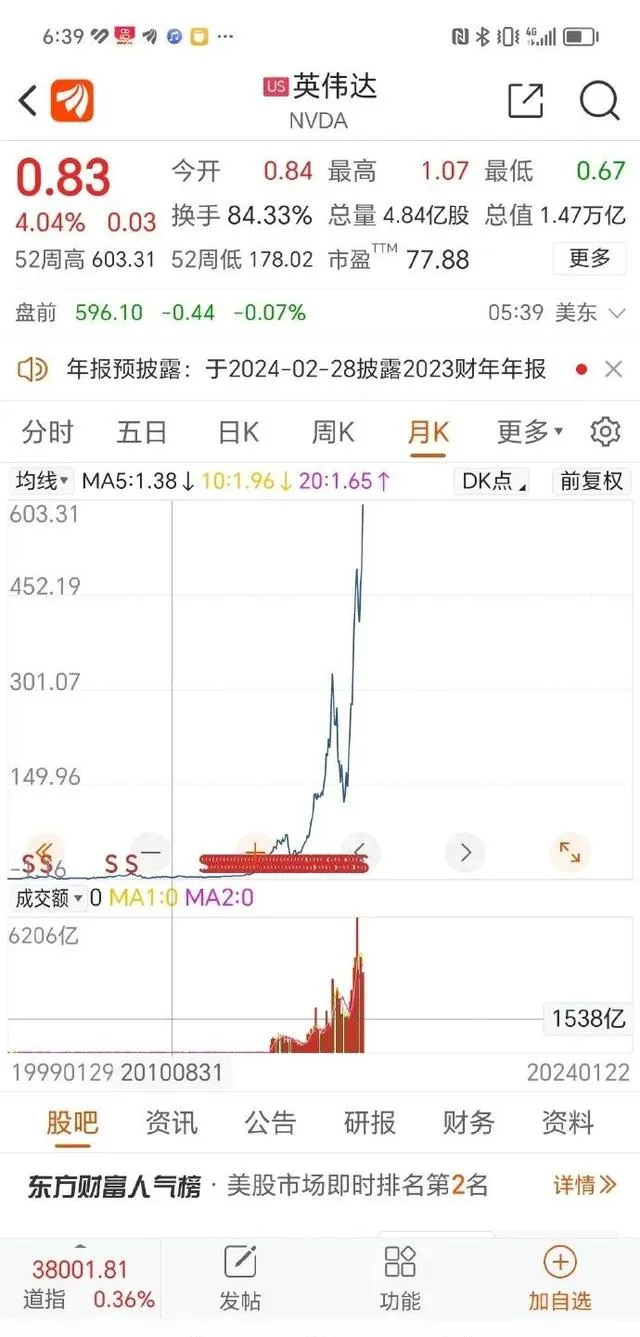

輝達,是小盤股,還是大盤股?

20年之前,當輝達跌破1美元時,就是小盤股;

當2024年,輝達漲到880美元一股,漲了800倍,就成了大盤股。

2月23日,輝達股價站上800美元關口,市值突破2萬億美元。

就成了超級大盤股,但是20年前,輝達就是小盤股。

格力電器,成立於1989年12月13日。 它的公開發行股數2100萬股,發行價定為2.50元人民幣。經過一系列市場運作後,該公司最終在1996年11月18日正式上市。當時的預期募集資金為11750萬。

27年,格力股價上漲1783倍,就成了大盤股,市值2000億。

這就是你買入小盤股的邏輯,賭未來的市場黑馬。

但是永遠要記住一點,90%的小盤股在註冊制下會邊緣化、仙股化。

也就是,你買小盤股,就是賭小機率的黑馬,考驗你的眼光和耐心。

在註冊制的市場環境下,當然買小盤股,風險比大盤股大。

但是如果你賭贏了未來的格力、輝達,則會改變一生的財富命運。

投資的源頭,是哲學

一帆把市場分為:

存量市場和增量市場;

把投資分為投資變化,還是投資不變;

按時間分為投資未來,還是投資現在。

如果你想投資不變,那麽就布局白馬股、大盤股;

如果你想投資變化,就布局小盤股、可能的黑馬股,這是賭一個小機率事件。

如何在股市,改變一生的財富命運?

一帆認為:

要投資未來;

要投資變化。

基金的思路,基本是投資不變,重倉買一線的白馬股,首先是認為這個市場的格局是不變的。

如果把A股比作一個80萬億資金的海洋:

大部份的海洋,是紅色的,紅海代表已存的現有產業格局。

藍海則代表尚在繈褓之中、卻前景無限廣闊的未來產業市場:

布局藍海戰略。

在現有的產業格局裏,分倉布局白馬股,這就是基金經理;

在未來的產業變局裏,重倉布局藍海戰略,這是費雪風格。

這就是一帆所說的:

投資變化;

投資未來。

與其在紅海基本定型的市場裏求存;

不如在藍海市場裏,布局明日之星。

那麽,投資的源頭是什麽?

投資的源頭,是哲學。

所有的投資,要謹記幾點:

買在人寂樓空處;

賣在喧聲鼎沸時;

這是一個永恒的真理。

畫外音

大的機遇,在人跡罕至的路上

一帆的投資邏輯和哲學是:

小的機遇,在人多熱鬧的路上;

大的機遇,在人跡罕至的路上。

在投資的道路上,

我選擇不走尋常路。

最後用一個美國詩人的詩;

作為投資的座右銘:

我選擇了另一條路

這條路也許更值得我向往

芳草待踏,人跡罕至

那天清晨落葉滿地

我知道路徑延綿沒有盡頭

恐怕一走就再難回首

也許多少年後在某個地方

我回首往事輕聲嘆息

樹林裏分出兩條叉路

而我選擇了人跡稀少的那條;

從此決定了我一生的道路。

所有大的藍海財富機遇;

一定是逆向思維的勝利。

蘋果,網易跌破1美元;

成千上萬美國人割肉。

而段永平意識到這是歷史性的機遇;

一個人逆流布局,百倍財富之始。

滄海逆流,方顯英雄本色。

互聯網20年的財富傳奇,寫滿6個字:

無坎坷,不青雲。

在下水道裏;

你要能看到財富的藍天。

一如在地產的最巔峰;

你要能看到明天的血流成河。

前者考驗遠見與堅韌;

後者考驗高點的清醒與理智。

保住過去的財富,只需要理智;

在地產的高處撤退,等待大底。

創造新技術浪潮未來的財富:

卻需要懂得變局,布局低點;

經歷漫長的等待,走上巔峰。

揚一帆(影視編劇、記者、作家、投資人)

(原報社副主編,原【南方周末】和【南風窗】特約撰稿人,原新華社【國際先驅導報】特約記者,福建省作家協會會員。

原撰寫的台海、財經和國際新聞報道,被新浪、搜狐、騰訊、鳳凰網、央視網、新華網和【南方都市報】【新京報】【北京青年報】【聯合早報】【東方早報】【南京晨報】【華西都市報】【廣州日報】【都市快報】等國內外上百余家報紙和網站,在長達10年時間裏廣泛轉載)

(註:本人持有新聞出版總署頒發的記者證、新聞采編人員培訓合格證、多次獲新聞獎、所采編的監督報道多次獲高層批示)

微信公眾號:揚一帆股海文海兩岸飛舟