出品:新浪財經上市公司研究院

作者:新消費主張/木予

7月19日,「小酒館第一股」海倫司宣布正式登陸新加坡證券交易所(下文簡稱:新交所)。據公告顯示,公司以介紹方式將普通股於新交所主機板二次上市,不涉及增發新股,已發行的普通股將繼續在香港聯交所上市及買賣。

換而言之,海倫司本次赴新上市並不涉及擴大融資,也不會攤薄股東利益,更多是為了吸引新加坡資本進入,擴大股東基礎和未來籌資渠道。同時推動公司拓展海外市場和國際業務,進一步提升全球知名度。

不過,兩個市場的投資者對此舉似乎都不買賬。二次上市後的四個交易日內,海倫司在港股的股價持續下跌,區間累計跌幅逾9%。而根據上市資格函,7月18日(香港標準時間)收市時,公司最新股價為2.170港元/股,折合0.373新元/股。截至7月23日收盤,海倫司在新交所交易的股價為0.35新元/股,較起始價格下跌約6.2%,每日成交量最多只有1.1萬股。

不到三年市值蒸發超九成 直營模式規模、利潤難兩全

選擇新交所重新出發,對於海倫司而言或是無奈之舉。

2021年9月在港交所IPO之際,海倫司共計發行1.35億股股份,其中香港公開發售部份獲約30.80倍超額認購,國際發售部份獲得25.58倍超額認購,多家國際長線基金和主權財富基金均有參與。上市首日,公司以高出發行價16.6%的價格開盤,最終以24.25港元/股收盤,單日漲幅達22.9%,市值一度突破300億港元。短短3個月後,海倫司獲準納入港股通。

然而好景不長,自2022年3月開始,海倫司的股價便陷入震蕩下跌的境地,2023年以後更是一瀉千裏。截至發稿日午盤,公司股價僅為1.96港元/股,市值約為24.80億港元,甚至低於募資總額。與最高點相比,海倫司在不到三年的時間內市值縮水91.8%,近一年內就蒸發了近23億港元,日均換手率不足0.1%。

(來源:wind)

投資者們前後態度迥異,背後是海倫司差強人意的業績表現和遲遲未得驗證的商業模式。

結合往期財務數據來看,2021-2023年,海倫司分別實作總營收18.36億元、15.59億元、12.09億元,呈逐年下降趨勢。期間凈虧損累計高達18.31億元,而2018-2020年凈利潤總和也才1.59億元。

2023年雖然扭虧為盈,但代價卻是閉店和裁員。截至2023年12月31日,海倫司旗下共有479家酒館,較2022年末凈減少288家,與巔峰時期的854家相比下降43.9%。一線和二線城市酒館數量分別由2022年末的80家、372家「腰斬」至38家、186家,直營酒館數量則由398家銳減40.7%至255家。

一二線城市和直營門店大規模收縮,員工數量也隨之顯著減少。截至2023年12月31日,海倫司共有675名自有員工和2104名外包員工,而2022年這兩項指標分別為1637名、4029名。這意味著,公司在一年內裁撤了超2800個崗位。

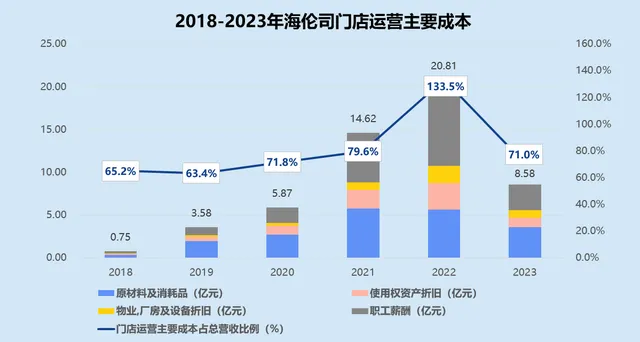

如此一來,海倫司2023年的原材料及消耗品成本同比下降36.0%至3.60億元;與門店租賃相關的使用權折舊以及物業、廠房和裝置等固定資產折舊分別為1.10億元、8940萬元,較2022年減少65.1%、55.3%;雇員福利及人力服務開支同比降幅高達70%以上,與2022年相比縮減7.05億元。重資產營運的「三座大山」,占總營收的比例由133.5%降至71.0%。

即便疫情對線下業態沖擊影響消散,海倫司仍未找到規模和利潤之間的微妙平衡。公司在新交所二次上市,或一定程度上認為港股投資者對自身業務不夠理解,因此導致估值和交易量走低。但靠節衣縮食換來的盈利能維持多久,未來的業績增量又在何處,在得到肯定答案之前,無論在哪個市場恐怕都難重拾投資者的信心。

加盟門檻一降再降 轉型、出海勝算難料

直營模式舉步維艱,海倫司不得不向加盟「低頭」。

2023年6月,海倫司高調啟動「嗨啤合夥人」計劃,全面開放加盟。據官方招商簡章介紹,該計劃將采用托管合作模式,即公司總部負責加盟門店開業前的營建、招聘、培訓等工作,並在開業後持續提供營運督導、IT、行銷、供應鏈等支持,合作期限為4年。

計劃初期,海倫司主推的店型有180-200平米的優品店和240-260平米的臻品店。以一家優品店為例,加盟商的前期投入包括品牌合作費15萬元、保證金5萬元、裝修裝飾費60萬元和裝置及桌椅費20萬元。在不含房租、水電、人工和原材料配貨的情況下,投資成本已高達100萬元。此外,加盟門店月毛利總額的0-6萬元部份、6-10萬元部份、10-15萬元部份和15萬元以上部份,公司還計劃分別抽成0%、10%、25%和40%。

不過,同年9月海倫司便推出了面積為90-120平米的精品店,將加盟啟動資金成本主動降至50-70萬元。12月,公司又宣布取消對加盟店的毛利抽成,改為向加盟商加價售賣酒水、小食等自有產品。每個月僅向門店收取品牌服務費1000元,用於營運管理、行銷策劃、新品研發等服務。大刀闊斧地減免加盟費效果不俗,截至2024年6月,「嗨皮合夥人」門店已有256家,半年內凈新增門店124家。

而就在沖擊新交所前三天,海倫司再次放寬了加盟策略。戰略釋出會上公布的新單店模型「社群空間」,包括基礎硬裝8萬元、設計軟裝18萬元、營運裝置8萬元、開辦費用3萬元以及保證金3萬元等費用在內,一家70平米門店的加盟資金門檻低至40萬元,品牌加盟費和合作服務費均被免除。據公開報道顯示,海倫司預計新模式上線後,年內將新增400家加盟店,門店總量重回800-900家水平。

值得一提的是,社群空間店的品牌名也不再局限於海倫司,加盟商可以選擇門店面積更小、客單價更低的Lanna Palace蘭納宮、RAMA·日咖夜酒、Josie Space歡聚空間或客製專屬品牌。銷售的產品也由酒水和小食,增加到簡餐、咖啡、甜點、冰淇淋等品類,且開放外賣「酒館到家」服務,以覆蓋更長的營業時間和更多的目標消費人群。

(來源:公司公眾號)

不難看出,海倫司此舉意在徹底轉型為供應鏈平台,向加盟商提供標準化酒館設計營運和自有產品。但一方面海倫司沒有自建工廠,酒水、餐食都由代工廠貼牌生產。作為中間商賺差價,公司的產品成本和品質仰人鼻息,轉移給加盟商的經營風險陡增。另一方面,失去海倫司的主品牌效應,加盟門店在消費者中的認知和定位並不清晰,小店、低價模式需要較高的翻台率,新店開業後能否獲得同等流量和關註仍是未知數。

除了加盟費一降再降,海倫司還將目光轉向海外市場。截至2024年6月,公司已在新加坡和日本分別開設了3家、1家門店,美國首店正在籌備,馬來西亞、越南、泰國、印尼等東南亞國家也在拓展範圍內。可揚帆出海同樣繞不開供應鏈困境,為了與本土酒館競爭,海倫司唯有不斷壓低價格引流。規模效應、社交優勢尚不明顯的情況下,短期內公司利潤空間無疑將被侵蝕。