文|市值觀察,作者|徐風,編輯|小市妹

據Wind數據顯示,截至7月24日,近一年間銀行板塊以28.48%的漲幅在所有行業板塊中排名第一。同時,五大行仍然在創新高的路上,其中工商銀行總市值達到了2.16萬億,穩坐A股市值一哥。

銀行股為什麽又成了A股最靚的仔?

紅利類資產代表

近年來,紅利類資產在股票市場中的表現尤為搶眼。

紅利資產通常指的是估值較低,業績穩健且能夠提供高股息報酬的資產,據Wind數據統計,截至7月24日,2021年以來中證紅利全收益指數的漲幅接近35%,明顯跑贏滬深300。

而在紅利類資產中,銀行板塊成了市場的「香餑餑」。

據Wind統計,截至7月24日,近一年時間中42家上市銀行有32家取得正收益,漲幅在20%以上的有15只,排名前八的股票漲幅均在30%以上,其中就包括五大行。

回看五大行的過往表現,股價從2023年初便開啟了上漲行程,若從2023年初開始計算,至今五大行漲幅均在50%以上,在行業中位列前六,農行更以84.1%收益率排在首位。

銀行板塊上漲, 離不開市場生態和風格的轉變。

一方面,在股票市場相對低迷、利率不斷走低的大環境下,投資者的風險偏好也在降低,同時由於優質資產的稀缺,使得投資者更加看重紅利類資產。

今年4月頒布的「新國九條」也是一大催化因素,政策逐步引導投資者樹立價值投資理念,註重長期報酬,這也符合紅利類資產的特性。

因此,有著高股息、報酬穩定且業績穩健的銀行板塊就成了市場關註的焦點。據開源證券最新釋出的研報顯示,截至7月17日,銀行板塊股息率為所有板塊最高,達5.74%,這一點相對於固收類資產也更具價效比。

銀行板塊的低估值也是一大優勢,即便經歷了一波上漲,估值與整體市場相比並不高。據Wind數據,截至7月24日,銀行板塊的整體動態PE僅為5.66倍,低於上證50的10.48倍以及滬深300的11.81倍。

而在銀行板塊乃至整個股票市場中, 五大行素來是紅利類資產特征的典型代表, 其股價叠創新高也就不足為奇。

從行業角度看,銀行的基本面也存在轉暖預期。

行業回暖預期

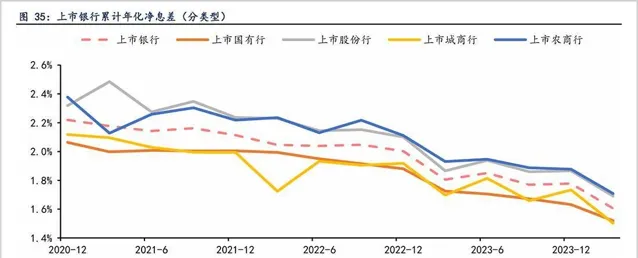

對於銀行業,規模、凈息差、不良貸款率等是影響業績的重要因素,其中作為衡量主營業務的凈息差指標影響尤為明顯。

近年來,受貸款利率不斷下調的影響,行業凈息差呈現了明顯的下降趨勢。

2020年,行業的凈息差尚在2.2%以上,但到了2024年一季度就已經降至1.61%,期間累計降幅達0.6%。

未來銀行凈息差或仍將面臨調整壓力,但降幅有望收窄。

究其原因,決定凈息差的因素主要有生息資產收益率和成本付息率,近年來在降低企業融資成本的宏觀大背景下,貸款利率仍有下降預期, 但存款付息率的不斷下降對銀行凈息差有很大緩沖作用。

從不良貸款率角度看,它重點反映的是銀行的資產品質,較高的不良率意味著銀行將計提更多的資產減值,進而侵占利潤空間。

房地產信貸作為銀行業的主營業務之一,近年來因為房地產的調整,銀行業的不良資產更多出自於此,而隨著房地產風險的不斷出清以及銀行業務結構的調整,不良率正在穩步下降。

據信達證券研究,上市銀行不良貸款率由2020年的接近1.4%逐步降至2024年一季度的1.17%, 資產減值的壓力也在逐步減輕。

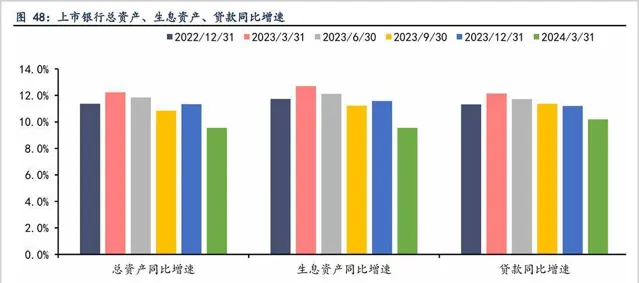

此外,銀行業是與經濟高度關聯的行業,房地產政策的逐步放松以及經濟的穩步復蘇對銀行板塊業績也有提振作用,這一點主要體現在規模增速上。

透過上面圖表可以看出,近年來上市銀行不論是總資產還是生息資產增速均維持在一定水平,2024年一季度雖有所下降,但仍在10%左右。

需要註意的是,雖然銀行板塊漲勢喜人,但並不意味著所有上市銀行都進入了「狂歡」階段,當下已經出現分化的趨勢。

分化將是主旋律

從性質上看,目前銀行股的上漲更多屬於估值修復,此前板塊的低估值特性正在修正。

如果從近一年時間維度考察,五大行猶如市場的「五朵金花」,位居行業漲幅前十的表現堪稱驚艷。但自2024年以來,這種情況也發生了轉變。

具體來看,在年初至今的行業漲幅榜中,五大行在前十榜單中只出現了3家,取而代之的是部份城商行和農商行。

行業漲幅排行潛移默化的轉變,是市場邏輯發生了變化。基於行業低估值高股息的驅動因素之外, 市場將更加考察上市銀行的基本面和成長性。 有著低不良、較高凈息差以及較快的規模增速,更好的成本控制能力的銀行將更容易獲得青睞。

就比如位居漲幅榜前三的成都銀行和南京銀行,這兩家城商行漲幅均超過了40%,在不良貸款率指標上,2023年二者分別為0.68%、0.9%,位列城商行第1和第6名,即便放到全部上市銀行,也是前十的存在。

在生息資產增速上,成都銀行自2021年以來增速均在20%左右,南京銀行則超過了10%,較快的規模增長保障了未來的業績增速。

對於核心指標凈息差,成都銀行和南京銀行也「名列前茅」。2023年分別達到了1.81%和2.04%,位居全部上市銀行的第8和第17名。綜合看兩家銀行是妥妥的成長型別。

又如位居漲幅榜第十的農商行常熟銀行,雖然資產規模不大,2023年只有3345億,在全部42家上市銀行中排在倒數第7位,但依靠較高的凈息差,2023年達2.86%,排在上市銀行首位,以及較快的生息資產增速和較低的不良率在農商行中脫穎而出。

同樣還有招商銀行,作為市場公認的白馬大藍籌,也是股份行代表,憑借零售業務成功轉型,財富管理上的優勢,優質的資產品質和穩健的業績成長性,也取得了26.45%的收益率,排在漲幅榜第14位元。

值得一提的是,年初至今Wind二級銀行板塊的分類漲幅為28.1%, 而在42家上市銀行中真正跑贏板塊的只有10家, 其他區域性中小銀行以及業績指標較差的銀行表現則相對落後。

諸如城商行的西安銀行、蘭州銀行、鄭州銀行分別位列漲幅排行榜後3位,跌幅為3.9%、9.7%和13.93%;農商行的青農商行、紫金銀行和瑞豐銀行表現也不好,漲幅分別為3.08%、2.31%和0.92%,排在倒數後6名;股份行的光大銀行等也拖了後腿。

未來隨著板塊估值的逐步修復,市場會更看重企業的基本面和成長內容,這些上市銀行的股價分化可能會越來越明顯,這更要考驗投資者的辨識能力了。