金融界7月10日訊息在A股三千點關鍵時刻,證監會終於出手了,備受爭議的轉融券業務被摁下暫停鍵。

針對融券、轉融券業務申請,證監會三箭連發,針對對增量轉融券業務,已經暫停轉融券業務的申請。值得註意的是,此次措施明日起就將生效,動作十分快。針對存量轉融券業務存量轉融券合約可以展期,但不得晚於9月30日了結。

此外融券成本大幅提高,證監會表示自7月22日起,批準證券交易所將融券保證金比例由不得低於80%上調至100%,私募證券投資基金參與融券的保證金比例由不得低於100%上調至120%。給融券的機構投資者和個人投資者調整的時間有限,只有7個交易日來增加保證金。

對於此次調整轉融券業,證監會表截至2024年6月底,融券、轉融券規模累計下降64%、75%。融券規模占A股流通市值約0.05%,每日融券賣出額占A股成交額的比例由0.7%下降至0.2%,對市場的影響明顯減弱,為暫停轉融券業務創造了條件。此次調整對存量業務分別明確了依法展期和新老劃斷安排,這有助於防範業務風險,維護市場穩健有序執行。

證監會指出下一步,證監會將深入貫徹落實【國務院關於加強監管防範風險推動資本市場高品質發展的若幹意見】,堅持問題導向和目標導向,始終將維護制度公平性和提升市場內在穩定性放在突出位置。同時,根據市場情況,加強日常監管和逆周期調節,對不當套利等違法違規行為從嚴打擊,保障市場穩定執行,切實維護投資者利益。

隨後,中國證券金融股份有限公司釋出通知,為維護市場穩定執行,進一步加強逆周期調節,經中國證監會同意,本公司決定自2024年7月11日起暫停轉融券業務。存量轉融券合約可以依法存續和展期,但不得晚於2024年9月30日歸還了結。

變相T+0交易曾到證監會嚴打

此前,包括融券業務在兩融業務備受爭議,部份機構透過融券能夠實作變相T+0交易,

所謂利用融券實施日內回轉交易(變相T+0交易),是指投資者在同一交易日內,既融券賣出某只股票,又透過擔保品買入這只股票,從而達到了變相T+0的效果。這樣就可以當日進出股票,當日兌現收益。

此前,融券變相T+0交易、兩融違規套現曾遭到證監會嚴打。

今年1月28日,證監會表示,為貫徹「以投資者為本」的監管理念,加強對限售股出借的監管,經充分論證評估,對融券機制進一步最佳化。具體包括:一是全面暫停限售股出借;二是將轉融券市場化約定申報由即時可用調整為次日可用,對融券效率進行限制。因涉及系統調整等因素,第一項措施自1月29日起實施,第二項措施自3月18日起實施。

2月6日,證監會新聞發言人在「兩融」融券業務有關情況答記者問中又提到,經研究決定,證監會對融券業務提出三方面進一步加強監管的措施:一是暫停新增轉融券規模,以現轉融券余額為上限,依法暫停新增證券公司轉融券規模,存量逐步了結;二是要求證券公司加強對客戶交易行為的管理,嚴禁向利用融券實施日內回轉交易(變相T+0交易)的投資者提供融券;三是持續加大監管執法力度,證監會將依法打擊利用融券交易實施不當套利等違法違規行為,確保融券業務平穩執行。

隨後,各大券商紛紛行動,2月26日,券商一哥中信證券發提示稱,為落實證監會的相關要求,該公司將嚴禁向利用融券實施日內回轉交易(變相T+0交易)的投資者提供融券。

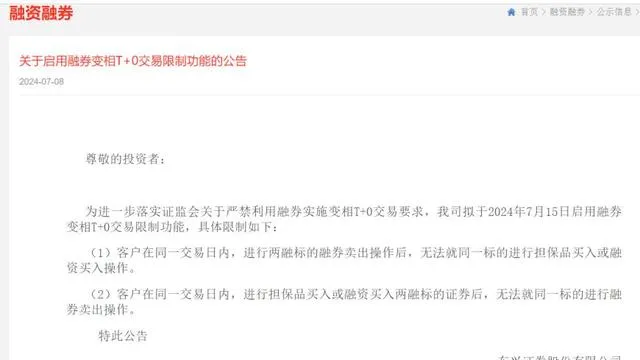

就在昨日,還有券商通知啟用融券變相T+0交易限制功能。

7月9日,有投資者稱,收到東興證券通知,將於7月15日起,啟用融券變相T+0交易限制功能。東興證券公告稱,為進一步落實證監會關於嚴禁利用融券實施變相T+0交易要求,擬於2024年7月15日啟用融券變相T+0交易限制功能,具體限制如下:1. 客戶在同一交易日內,進行兩融標的融券賣出操作後,無法就同一標的進行擔保品買入或融資買入操作。2. 客戶在同一交易日內,進行擔保品買入或融資買入兩融標的證券後,無法就同一標的進行融券賣出操作。

影響量化私募多空策略

至於轉融券業務暫停帶來的影響,華創證券非銀金融團隊指出,在量化私募中,股票多空策略受到較大影響。暫停轉融通,券源只剩下券商自有券及場外券源,供需不均下融券成本或將提升,由於保證金率提高,資金利用效率降低,多空策略綜合收益降低,多空策略規模或將萎縮,超額收益降低。

根據此前券商調研估算多空策略整體規模在500億元左右,改策略業務萎縮對市場整體影響不大。多空策略收縮會產生部份個股上漲及部份個股下跌,在給予足夠時間周期以及監管並未直接叫停融券政策下,總體不會對市場產生顯著沖擊。未來,多空策略可能轉而變為市場中性策略。

程式化交易監管進展

此外,對於程式化交易監管進展,證監會今天也予以了回應:

一是指導證券交易所盡快出台程式化交易管理實施細則,細化完善具體安排。同時,指導證券交易所評估完善程式化交易報告制度,加強報告資訊核查和現場檢查力度。二是指導證券交易所盡快公布和實施程式化異常交易監控標準,劃定程式化交易監控「紅線」,進一步推動程式化交易特別是高頻交易降頻降速。三是加強與香港方面溝通協調,抓緊制定釋出北向資金程式化交易報告指引,對北向投資者適用與境內投資者相同的監管標準。四是明確高頻量化交易差異化收費安排。根據申報數量、撤單率等指標,研究明確對高頻量化交易額外收取流量費、撤單費等標準,以「增本」促「降速」。五是持續強化交易行為監測監管,對利用程式化交易特別是高頻量化交易從事違法違規行為的,堅決依法從嚴打擊、嚴肅查處。

本文源自金融界