隨著9月的到來,一年一度的半年報披露落下帷幕。作為醫藥行業的一大分支,在弱市縮量行情下,今年以來多個中藥標的零跑醫藥板塊,走出逆市行情,超出市場預期。

半年報的披露,也讓外界更能一觀過去半年A股中藥企業的成績如何。Choice數據顯示,今年上半年,72家中藥企業共實作營收1888.55億元,實作凈利潤231.37億元。

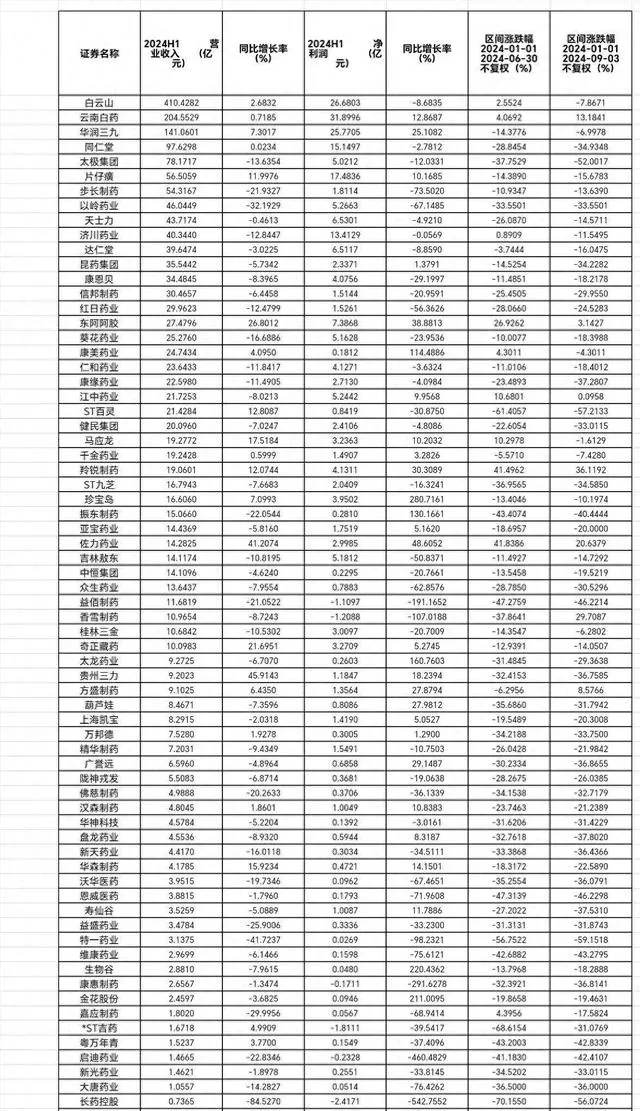

可以看到的是,中藥板塊業績分化趨於明顯,白雲山、雲南白藥、華潤三九、同仁堂及太極集團五家公司的營收就占了近半,凈利潤合計占比也達到45.17%。

市場集中度提升:五巨頭營收占比近半

營收規模上,白雲山以410.43億元穩坐榜首,其次為雲南白藥、華潤三九,營收分別為204.55億元、141.06億元。此三家公司也是僅有的營收規模在百億元級別的公司。

若算上同仁堂、太極集團,前五家企業的營收合計高達931.84億元,占72家中藥企業總營收比例49.34%。凈利潤方面,五大巨頭合計為104.52億元,占比45.17%。這也意味著,A股中藥企中,前五大巨頭就占據一半市場,業績分化明顯。

與此同時,營收在10億元以下的企業多達34家,其中長藥控股、ST目藥、ST龍津及ST大藥營收僅有數千萬元。

從數量看,今年上半年營收實作同比增長的企業不過22家,凈利潤同比增長的企業30家,營收、凈利潤均同比增長的僅17家。

其中,佐力藥業分別同增41.21%、48.61%,是營收、凈利潤雙增企業中唯一一家增速均超過40%的企業。此外,東阿阿膠分別增長26.8%、38.88%,貴州三力分別增長45.91%、18.24%。

佐力藥業解釋,公司業績增長得益於烏靈膠囊、靈澤片、百令片三個核心產品的國家基本藥物目錄產品優勢,延續了較好的市場增長。

業績的增長也帶動佐力藥業股價上漲。今年上半年,佐力藥業累計漲幅41.84%,開年至9月3日收盤,佐力藥業累計上漲20.64%。其中,佐力藥業從今年2月5日盤中最低價8.36元漲至5月15日盤中的最高價17.28元,三個半月左右的時間漲幅達到106.7%。

行業難題:中藥材漲價

自2023年上半年以來,中藥材漲價就成為話題。在極端天氣、土地成本升高、遊資炒作等等多重原因下,一些中藥材價格經歷2023年下半年的短暫回落後,今年年初又開始了新一輪上漲。

圖源:Choice

曾有媒體報道,2024年1至3月份,扁鵲集團中藥產業大數據中心監控的2638個品種中,上漲品種數407個。該中心對2024年第一季度排名前二十的品種監測發現,3個月有18種中藥材漲幅超過100%,漲幅最高達到271%。

今年6月,中藥價格暴漲還多次登上熱搜,引發廣泛關註,今年4月至6月間,白朮就被傳「價格瘋漲超黃金」。

康美·中國中藥材價格指數,從2020年1月的1246.17點漲到2024年6月的2250.73點位。中藥材天地網釋出的數據顯示,截至9月1日,白朮、梔子、雄黃等多個品種年漲幅超100%。

原材料的上漲的壓力,也傳導至諸多上市中藥企。佛慈制藥宣布3月起主營中成藥產品出廠價平均提價9%、同仁堂在6月將海外版安宮牛黃丸提價超過20%,同仁堂、片仔癀、達仁堂等企業都在半年報中談及中藥材價格上漲帶來的成本壓力。

同仁堂表示,公司密切關註中藥材價格波動,根據生產需求、大宗需求藥材走勢,及時研判采購計劃,合理控制成本,做實戰略儲備;透過深化采購改革、推行種采聯動、與大型種植基地合作等方式,建立規範化的藥材采購和管控機制,有效應對原料價格波動及原料品質管控風險;提前布局瀕危藥材的保護和替代研究,以應對未來可能出現的瀕危藥材短缺問題。

信邦制藥表示,公司將積極關註,並及時根據具體情況進行適當調整,積極 采取應對措施。

片仔癀也表示,公司將持續關註原材料市場動態,掌握價格趨勢;采取多元化采購方式,與多個供應商建立合作關系,同時拓展新供應渠道,適時加大戰略性采購儲備;合理控制成本,尋求產地基地合作,進一步建立完善的預算和風險管理機制,將原材料價格波動固定在可控範圍內,以最大限度控制成本,防範原材料供給風險。

中藥板塊仍被看好

盡管受上遊中藥材漲價、高端消費不景氣、藥店客流量下滑、中藥集采動態聯動、醫藥商業回款壓力等因素影響,單二季度中藥公司中僅23 家取得毛利潤正增長,個數創2021年以來新低。

不過中藥板塊仍被多家券商看好。浙商證券認為,零售端增長乏力、競爭愈發激烈,和醫院端集采提質擴面、醫藥商業回款困難等的影響或在未來一段時間持續存在,中藥公司將普遍面臨毛利潤增長壓力;但壓力亦可轉化為動力,持續提質增效或能實作業績和股價的持續上漲。

中信建投表示,隨著行業秩序逐步恢復、基數影響逐步減弱、疊加國企改革的催化下,看好中藥公司基本面經營改善,具備估值改善機會。中藥消費品在主銷渠道的競爭激烈,而品牌是在零售終端上最好的「進入壁壘」;以同仁堂、片仔癀、雲南白藥、東阿阿膠等企業為代表的傳統中藥企業由於經營年代久遠、口碑優秀而擁有深厚的天然品牌壁壘,處於行業領軍地位,而以華潤三九、江中藥業、太極集團為代表的現代品牌藥企,則擁有相對完善的渠道管理及終端維護體系,多已擁有多個上億的單品,消費者認知度也比較高,在企業不斷開發中,逐漸形成了較高的品牌壁壘。

中信建投認為,政策紅利持續釋放,中藥處方藥放量可期。整體來看,國家大力支持中醫藥傳承創新發展,雖然中成藥集采由點到面正在全面推進,但從實際結果來看,整體降幅符合預期,尤其是獨家的中藥處方藥品種降幅較為溫和。

德邦證券表示,基藥目錄調整在即,中藥有望迎來板塊性機遇。按照【國家基本藥物目錄管理辦法】規定,基藥目錄調整周期原則上不超過3年。現行2018版基藥目錄已6年未進行調整,德邦證券認為2018版基藥目錄品種數量過少,無法滿足各級醫院配備需求,有望在此次調整中擴容。

德邦證券認為,中成藥數量占比在歷次調整中持續增加,此次調整有望顯著受益。根據【國家基本藥物目錄管理辦法(修訂草案)】,基本藥物遴選規則,當前市場上已湧現一批優質中成藥品種,在臨床用量、臨床效果等方面符合基本藥物納入要求。若在此輪基藥目錄調整中成功納入基藥,有望加速產品放量,提振公司業績。