全程7000多字,很幹,若有必要可以提前存下來慢慢食用,但看完肯定對於兩融有較好的了解

對於融資融券(兩融)零了解的知友,這篇我的總結了一下入門兩融中需要了解的點過程中如果有疑惑,歡迎私信或者評論區留下你想要了解的內容

以下四篇是對於想要了解融資融券以及其開通但沒有頭緒的知友

一、什麽是兩融?

融資融券,把「融」換成借「借」就好理解多了,借錢借證券。

俗話說種瓜得瓜,種豆得豆,放在融資融券裏面就是借啥還啥,你借的是錢,那在還債的時候那就是還錢,借的是證券那就還證券。

由此可以導致兩種截然不同的獲利方式:

借錢買證券就和普通投資者一樣是 追漲 ,也就是做多,待股票漲了賣出去,那這個時候中間的利差就是獲利,也因為是借資了,資金體量會變大,獲利也相對於只用自有資金操作獲利更多,但虧損也會同樣更多。

借證券的獲利方式就截然相反,是追跌,也叫 做空 ,借了證券然後高拋低吸,最後只要還掉相同數目的證券就盈利了。

值得一提的是, 不是所有證券都能進行融資都能進行融資融券交易 ,在股票簡稱前有「R」或者「融」代表這個證券是有資格融資融券交易的 標的證券 。

註意,是「有資格」進行融資融券交易,記得我前面說的融資融券的不同嗎?融資借的是錢,融券借的是券,這個券從哪來?無疑是從券商那借過來。但是券商不可能所有證券都持有一定份額,每個券商持有的證券種類、份額都不同。

因此融資融券的第二個不同就顯現出來了:可以操作的的融資融券的證券範圍不同,通常能融資的證券數目相較於融券多很多。

且對於規模相對較小的券商來說,能借出來的證券相對較少。

借了錢/券就得連本帶息的還,融資幾乎都是 隨借隨還 ,也就是說你今天借的,明天就可以還,只收一天的利息

重點在於利率的高低,如果在沒有找到較低利率的渠道去融資,一般利率6%-7%,而最低的一檔是在5%左右,需要客戶經理專門調整。

說道融券的利率,得先說融券的分類,融券常用的有 公共券融券 和 專項券融券 ,專項券的利率相對較低,券商裏面較低的為2.99%起,而公共券基本維持在8%-9.5%之間。

專項券之所以這麽低,是因為它是「異類」,前幾種方式都是隨借隨還,而專項券是固定期限,但一般不超過28天。

二、兩融開通條件?

1.對於首次開兩融戶的人

1.有六個月及以上的股票交易經驗(任何券商開的戶交易經驗有半年就行)

2.風險評估達到C4以上

3.20個交易日日均資產達到50w以上,也就是說資產越多所需要的時間越短

4.信用良好,不在券商的信用業務」黑名單「裏面

5.不是開戶券商持股5%以上的股東或者關聯人

6.資金來源合規並且不存在權利瑕疵或法律爭議

7.不是被法律所禁止參與融資融券業務的人

正常來說開通是需要去往相關券商線下營業部的,稍微麻煩一點,因此某些券商還有非臨櫃的方式

三、兩融開通有什麽用?

1.收益的擴大

這是大多數人開通兩融帳戶最直接的原因,因為進行了融資或者融券會導致交易資產的擴大,相比與沒有開通的,最多可以得到相比與之前多一倍的收益,現在融資是最高 1.25倍杠桿 ,融券是 2倍杠桿 ,也就是說100w的現金能借到125w的資金買股票或者借到200w的證券。

2.交易方式的多元化

1.可以進行做空 :相比與普通交易方式,兩融帳戶中的融券交易是借證券公司的證券來賣,當其價格下跌以後,再買回來還給證券公司,也就是從普通交易的追漲,變成了追跌

2.可以實作T+0交易 :一個是可以交易 T+0基金 ;另一個是當融資買入的當天也可以進行融券賣出,實作當天相同標的證券間的賣賣價差收益,對於短線操作的T+1無意是更具有一定的優勢,而且只要不是特殊的融券交易,融資與融券都是 隨借隨還 的。

3.預期收益的改變 :當兩融戶開通了,這時兩融戶是一個專門的帳戶,叫做 信用帳戶 ,相比與沒開通之前的帳戶,也就是 普通帳戶 ,兩融帳戶和普通帳戶是可以分開交易的,可以在買入的證券標的或者買入點上也可以不同,因此收益的方式也會有不同,預期收益也會不同

4.減少損失 :當被迫站崗的時候,可以選擇融券交易,減少損失;同樣也可以低位融資買入,等待一個後續的拉升,減少損失甚至扭虧為盈。

四、融資利息和融券費用一般是怎麽算的?

單筆融資負債=融資的金額+傭金+過戶費(上海市場)+(融資的金額*融資使用的天數*約定利息)/360

同理:

單筆融券負債=融券賣出證券數量*融券賣出價格+融券賣出價格*融券數量*融券利率*實際融券天數/360

融資利率 的話正常來說你找券商經理條件滿足的話能最優能給到 5% 左右。

融券的話用 公共券源 通常在 8% 往上,一般不會到 10% ;

還有一個融券叫 專項融券 ,這個是固定期限,不像前一種是隨借隨還,且這個利率我了解到的最低能給到 2.99% ,且這個的券源數量會比較多,不像前一種券源數量很少。

在融券中還有一類叫 約券 ,這個服務開通對於資金會有較大的要求,費用比較高,因為這個券可能是券商從其他券商那邊借過來的了。

除了這些利率的費用還有 傭金 ,傭金最好的話能給到 萬一 。

這張是我了解到的最低的一些費率。

之後就是對於兩融剛開始實際操作中會遇到的疑問了,在進行實際操作之前,我得先讓各位了解風險在哪

五、融資融券的風險和限制有哪些?

1、融資融券的風險

1.1杠桿產生的風險

在借入資金或券導致資金體量增大的同時,收益擴大也意味著損失也會擴大,這是最直接也是風險最大的一點

1.2強制平倉的風險

當出現某些情況時,券商有權直接將信用帳戶內的證券平倉,以達到降低風險或者減少損失的作用

1)虧得太多, 維保比例 過低,當維保比例130%至110%區間時,券商在通知投資人過後,若不 及時追加擔保品,券商可以直接平倉,當然,要是跌到110%以下就不會通知了

2)還債不及時或違約,也就是 合約過期

3)買賣的證券出現特殊情況:比如被實施特別處理、終止上市、公司被吸收合並、要約收購這些情況導致買的那只證券被移出了標的池,在一定期限內不還款的也會被強制平倉,這個時間段,信用帳戶只會有追加擔保品和還債的功能

4)投資人自身或者資金有一定違法違規等其他影響償債能力的情況

1.3監管風險

也就是交易所或者券商對帳戶或者標的證券的異常情況做出的反應

1)單只標的證券如果融資的余額或者信用帳戶中擔保品比例超過了25%會被 限制交易 ,直到降到20%以下

2)單只標的證券的融券余量超過25%也是限制交易直到小於20%

3)單只交易型開放式指數基金的融券余量達到其上市可流通量的75%時會被限制交易,直到小於70%

4)券商也會視標的證券風險調整證券的相關比例可能導致維保過低

5)投資者自身資質不再達標

1.4其他風險

1)金融機構 貸款基準利率 變化

2)未及時處理券商發的訊息(ps:一般客戶經理會聯系投資人)

3)信用帳戶被盜或者借給他人(贏了他大頭,虧了投資人大頭)

4)信用資質下降

2、融資融券的限制

2.1開通資格的限制

1)20個交易日日均資產50W以上

2)180天的A股股票交易經驗

3)風險等級C4以上

2.2證券的限制

1) 擔保品 的限制:大多數證券都有折算率,不在標的池內的證券折算率為0,有些情況特殊在標的池內的證券折算也為0,也就是說不能憑這類證券進行擔保進行融資融券交易

2)證券標的的限制:只有在標的池內的證券才能對其進行融資融券交易,相比較而言,融資的證券較多,融券就要看選擇的券商的券源多不多了

3)還債的限制:融資有買券還款,現金還款,融券有買券還券、直接還券,都只能在信用帳戶內操作

4)融資融券額度的限制:證券在劃入信用帳戶內時(保證金),會有一個折算率,相同市值下的不同證券,折算率越低,對融資融券的可借資金/券的限制就越大。

5)倉位的限制:單只標的證券或者同板塊的證券在不同維保比例下,所能占據投資人倉位的比例不同(也叫 集中度 ),總結來說,維保比例越高,能占的倉位越大。

後面內容當中夾雜著一些較為難理解的詞,且容易混淆,請耐心觀看

六、兩融折算率是什麽意思.?

舉個例子:

兩個投資者分別有價值100W市值的證券,A的證券折算率為90%,B的證券折算率為70%,那A融資融券時的保證金就為90W,B的為70W,而保證金越多那所能融資融券的金額就越大。

1、不同證券的折算率不同

1.上證 180 指數 成份股股票、深證 100 指數成份股股票的折算率最高不超過 70%, 其他 A 股股票折算率最高不超過 65%;

2. 交易型開放式指數基金 折算率最高不超過 90%;

3.證券公司 現金管理產品 、 貨幣市場基金 、 國債 折算率最高不超過 95%;

4.被 實施風險警示 、 暫停上市 、 進入退市整理期 的證券(ST和*ST)、 PE (靜)在 300 倍以上 或者為負數的 A 股股票,以及權證的折算率為 0%;

5.其他上市證券投資基金和債券折算率最高不超過80%。

(以上標準來自上交所)

值得一提的是現金的折算率為100%

ps :不同券商間的針對不同標的證券的折算率可能會有不同,建議直接在開兩融戶的券商官網進行檢視

2、折算率突然發生改變的情況及其影響

當被實施風險警示、暫停上市或者進入退市整理期或者PE(靜)在 突破300 倍以上或者變為為負數的 A 股股票,折算率會被下調至0%,這個時候會導致保證金比例有所波動,嚴重的話可能要及時追加保證金或被平倉。

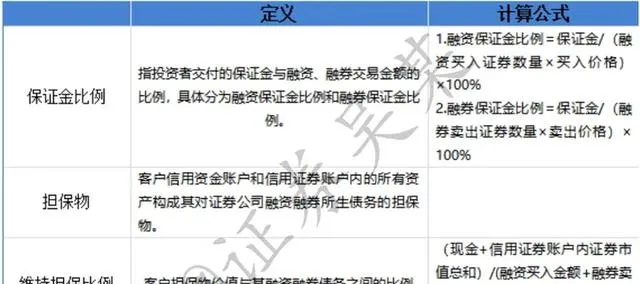

七、折算率,集中度、保證金比例,維保比率是什麽以及它們的不同

1.折算率、集中度、保證金比例,維保比率的不同

eg:吳某帶著100W 市值 的證券進行 融資 交易,將這些股票轉到信用帳戶時,券商會按照風險等其他因素會給這100W的證券進行一個打折,也就是 折算率

假如券商給了吳某60%的折算率,那吳某的 保證金金額 就為60W,然後吳某拿著從券商那借來的錢又買了30W的證券,此時吳某的保證金比例為60W/30W也就是200%,此時吳某的證券 集中度 為30W/160W=0.187

交易所規定 融資保證金比例 不得低於 100%, 融券保證金比例 不得低於 50%,也就是所吳某最多能剩下30W/100%=30W的 保證金可用余額 。(不同標的證券的保證金比例不同)

此時,吳某的 維持擔保比例 是(100W+30W)/30W=433%。

關於保證金可用余額的計算精辟總結一下就是:

自有資金產生的保證金+盈利部份對應證券的 折算率 -融資的 金額 或融券的 市值 *對應的證券 保證金比例 -息費

2.維持擔保比例和維持保證金比例一樣嗎?

這裏得用較為通俗的話來講一下,不然很容易混淆

假如吳某剛開通了一個兩融帳戶,想要玩一下杠桿,想向證券公司借100w買股票。

突然發現借不出來,不能空手套白狼,這個時候一問理財經理,發現要把自己普通帳戶中的資金或者證券轉到兩融帳戶裏面來。(錢轉進來叫保證金,券轉進來叫可充抵保證金證券)

發現轉進去的價值100W的股票只能買到70W的股票,券商理財經理跟他說:「你這個屬於股票,算在保證金裏面要打折的,也就是 折算率 ,只有現金才不打折。「此時,他的保證金比例為70/100,吳某沒辦法,只能拿著170W開始操作。

情況1:吳某拿著這170w在市場一路起飛,終於做到了總資產280W,此時他的 維持擔保比例 來到了400%,高興壞了,想要套現,結果發現只能提取70W,且之後維保比例不得低於 300% 。

情況2:吳某拿著這150w在市場瘋狂吃灰A,總資產來到了98w,維持擔保比例來到了140%,被告知要及時轉點資金進信用帳戶,140%叫 警戒線 ,轉錢進入信用帳戶這個過程叫 擔保物劃轉 。

差點被限制交易,結果吳某不管,覺得明天肯定能漲,結果過幾天直接幹到77W,來到了 強平線 ,被強制平倉,還完債只剩下7w了。

ps: 計算以上數位是近似,沒有加上利息和其他費用;且各券商之間維持擔保比例的線不同,比如警戒線有些券商是150%,有些是140%。

一張圖回答

3.維持擔保比例怎麽計算

維持擔保比例=(現金+你信用帳戶內當前所有證券市值)/(你融資買入時的金額+你融券賣出時得到的金額+利息及費用)

4.擔保證券折算率為0,對信用帳戶會產生什麽影響?

1.影響信用帳戶的 保證金可用余額:折算率 調整為 0 的擔保品或標的證券,其折算後的市值不再計入信用帳戶保證金可用余額。

2.擔保品或標的證券一旦暫停交易,券商可就該情況對暫停交易的證券重新估值,對 其公允價格進行管理進而影響信用帳戶維持擔保比例。

5.A股融資融券單只票最多可以買多少?

這個問題主要核心在於集中度與維保比例之間的關系

下面是我總結的某金證券的集中度與維保比例的相關內容

八、什麽是擔保品、標的證券以及兩者之間的區別

證券公司向投資者收取的保證金以及客戶融資買入的全部證券和融券賣出所得的全部價款,整體作為客戶對證券公司融資融券所生債務的擔保物,即投資者信用資金帳戶和信用證券,帳戶內的所有資產構成其對證券公司融資融券所生債務的擔保物。

必須知道的一點是:擔保品等於=保證金證券+融資買入的標的證券

1.什麽證券可以充抵保證金

這個總結一下的話就是券商自己確定保證金證券的名單,且交易所和券商會非週期性的調整可充抵保證金證券的範圍及其折算率。

每個券商的可充抵保證金證券不完全相同,但是總體來說範圍是很廣的,可以在每個券商的官網查到。

2.擔保品的劃轉以及相關證券的最快劃轉時間

就是將你普通帳戶買入的 擔保品證券 送出到信用帳戶 充抵保證金 ,以及將信用帳戶符合風控條件的證券劃轉到普通帳戶。

相關證券的最快劃轉時間

A股、國債、上海ETF、企業債當天買入可送出為擔保品;

其他如深圳ETF、深圳公司債等當天買入不可劃轉;

3、哪些股票可以作為融資買入、融券賣出的標的證券

1.在交易所上市交易超過180天

2.融資買入標的股票的流通股本不少於1億股或流通市值不低於5億元,融券賣出標的股票的流通股本不少於 2 億股或流通市值不低於 8 億元

3.股東人數不少於4000人

4.在最近90天內沒有出現下列情形之一

1)日均換手率低於基準指數日均換手率的15%,且日均成交金額小於5000W;

2)日均漲跌幅平均值與基準指數漲跌幅平均值的偏離值超過 4%;

3)波動振幅達到基準指數波動振幅的5倍以上。

5.股票發行公司已完成股權分置改革

6.股票交易未被本所實施風險警示

7.交易所規定的其他條件

標的證券券商和交易所是非週期性更新的,投資者想要找到自己看中的證券是否屬於標的證券,最直接的辦法是上券商和交易所官網檢視或者直接問理財經理。

4.保證金證券與標的證券的區別

兩者的區別在於歸屬的不同 :可充抵保證金證券屬於投資者,是用來充當類似於抵押物的證券,但它也可以交易,若虧損會影響保證金余額、保證金比例和維保比例;而標的證券屬於券商,投資者只是有了買賣的權利,在買賣之後對投資者來說是負債。

5.哪些情況標的證券會被移出標的證券範圍

1.實施特別處理特別處理

2.終止上市

3.吸收合並

4.要約收購

正常來說是只要交易所這邊條件過得去,券商那邊是不會給移出券商融資融券標的範圍的.

最後就是關於兩融交易時需要註意的點以及它的一些交易策略

九、兩融交易時需要註意的問題

1.負債償有些地方是需要註意的:

1.當融資買的股票和自有的是 同一股票 ,那麽賣出自有的話會自動還融資的債

2.如果融資負債清償還 剩下20個交易日 ,那麽當賣出自有的時候會自動還融資

3. 買券還款 會按先後順序還融資

2.杠桿的使用

1.可以先用現金做擔保物,然後融資買入,可實作最大的一倍融資杠桿或者兩倍融券杠桿

2.相反,如果劃轉的是股票等作為擔保物,因為有價值計算的不同,杠桿比率就比較低

3.維保比例(總資產/負債)的維持

1.>300%可以取出超額部份

2.>240%,普通股可以滿倉

3.140%警戒線,不能開新倉

4.130%要及時最佳保證金

5.110%強制平倉

4.哪些情況下兩融的會被動償還

1. 維保比例過低 (通常情況下是 110% 的 強制平倉線 )且不及讓擔保比例回到正常範圍,會被 強制平倉 償還負債

2.融資融券的合約到期(一次合約最長180天,可以提前20天進行合約的 展期 (續約))

3.投資人在兩融市場之外因為某些原因產生負債、違法違規或信用狀況發生變化

4.被實施特殊處理(也就是 st股票 或者 *st股票 等)

5.終止上市

6.上市公司被 吸收合並

7.上市公司被 要約收購

前三種是較為常見的情況

十、兩融交易時的一些策略

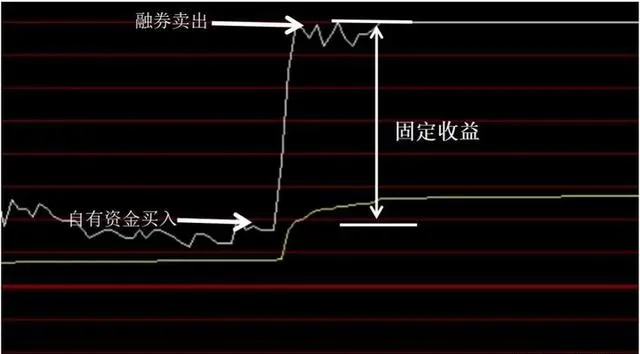

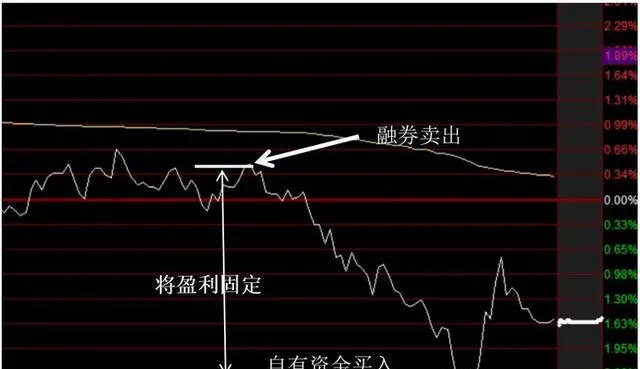

融資融券除了做多做空外,也可以用組合策略將收益固定,也能實作 T+0交易 ,也能在 打新 上存在一定優勢。

1、固定收益

1.日內套利:

先轉入保證金到信用帳戶獲得融券額度,當投資者判斷今日盤面預期上漲時且可能存在下跌的情況下,在 低位 用自有資金買入,再波動到頂時便可以采用融券賣出相同數目的標的證券,然後在下一交易日直接將自有資金買入的券用來償還融券即可;反之若證券預期下跌,在高位融券,低位自有資金買入。

2.固定增發收益:

若即將參與定向增發,享有一定折扣,低於市場價,則可以以自有資金買入一定數目享有折扣的證券,同時在二級市場融券賣出相同數目的證券,待定增解禁後即可將之前打折買的證券進行還券,固定折扣收益。

3.大宗套利:

與固定增發類似,在享有折扣時低位自有買入,市場高位融券賣出,固定折扣那部份的收益。

4.固收補充:

若預期某證券上漲,手裏閑置資金不足,持有固收類產品和證券,則可以將證券劃轉至信用帳戶,再融資買入看好證券,待固收產品到期後償還融資即可。

二、打新優勢

1.增加新股申購額度和機率:

假如手裏有閑置10W現金,將現金劃轉至信用帳戶,同時保證金比例為1.先融資買入10W股票,然後用自有資金作為擔保品買入10w元作為新股申購額度,此時就擁有了20W新股申購額度,增加中簽機率。

2.新股風險對沖:

即使用自有資金擔保品買入和融資買入XX股票的同時,剩余的保證金額度再融券賣出該股票,做到風險的對沖,且因為融資買入了股票,自有資金劃轉為擔保品,此時申購額度增加,中簽機率增加。

ps:融資融券存在利率,若固定收益時年化收益率 ≤ 融資融券利率,則必然導致虧損。