中國股市周期性崩潰的原因

董老師: 我直截了當開門見山,把觀點先亮出來,然後和大家一起去用邏輯論證它。

觀點:低估引領中國資本市場,走出健康牛是中國股市唯一的出路!

我們為什麽要召開交流活動?

是為了預判未來,把握未來,在預判把握未來的基礎上,把自己的錢投在和未來方向一致的那些資產上。所以當我們搞清楚過去和現在所發生之事的本質原因,就自然的能夠預測未來。

中國股市作為全球第二大市場,每五年崩潰一次,此現象全世界範圍內絕無僅有。

原因何在?

為什麽美國16年的單邊牛市、印度20年的單邊牛市、歐洲國家基本上是穩定向上的,唯獨中國近20年多次發生3000點保衛戰,中間不斷的出現周期性崩潰?

最近這次崩潰的直接原因是

「低估沒有在高估必然下跌時發生上漲以對沖下跌」 。

那麽直接原因背後的根本又是什麽?

為什麽本來上漲的低估值沒有上漲?

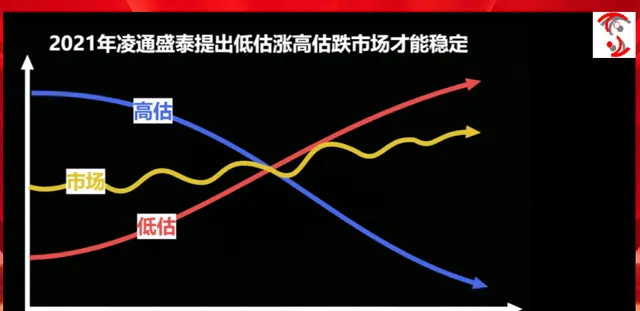

觀察「中國股市的估值結構」可以得知,三分之一的資產估值在15倍市盈率以下,其中10倍市盈率以下的超低估值占整個市場的接近20%,所以中國資本市場內在的是包含著穩定的條件和走牛的條件。雖然中國資本市場同時也存在著大量的高估值板塊,但是市場並不是全面高估,它並不是必然要崩潰。

在這種情況下,高估值因為影響了價值,違反了價值規律必然下跌,這個誰也擋不住。而低估值具有上漲的合理性,但是沒有上漲。

低估值在必然的高估下跌過程中本應順應價值規律上漲,這樣就可以穩定整個市場,但因為低估值沒有在高估下跌過程中上漲,從而導致了崩潰。

那麽為什麽低估值沒有上漲?

低估值實際是可以上漲的。資本市場風險相當巨大,靠什麽在如此巨大的市場上安身立命?

發現低估、占有低估。

但是為什麽咱們中國有這麽大的低估板塊卻沒有人發現低估、重視低估?

這個問題的答案就是 崩潰的本質原因——市場中沒有做價值發現的資金 。低估值必須是有把「低估值」視為安生立命、發財獲利唯一方法的價值投資資金大量存在,低估值才能發生估值修復。長期的低估值被低估,在任何時候都沒有資金,事實證明,這個市場中根本就沒有價值發現的資金。

那麽市場中的資金都去哪了?

市場中規模最大的公募基金占有A股實際流通盤的三分之一。所謂實際流通盤是把三分之二的大股東排除在外,這些股東日常是不參與交易的。真正市場中交易的盤子的三分之一稱之為實際流通盤。

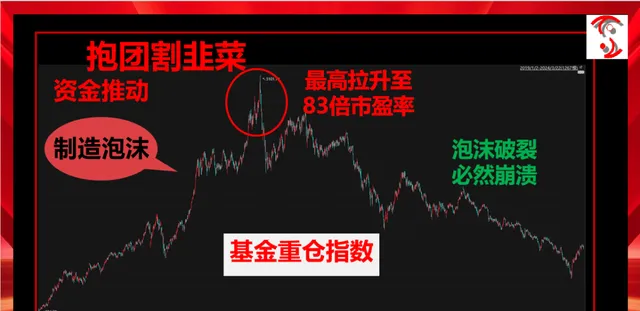

公募基金的權益類資產有十萬億,占到了實際流通盤的三分之一。這樣一來 公募基金是完全可以決定市場上任何板塊的走向估值和價格。公募基金專心致誌的搞抱團割韭菜,直到把市場推到。

1929年美國股市崩潰前的市盈率是32倍;

2000年網路股泡沫破裂的市盈率是42倍;

2008年全球金融危機,美國股市破裂前的市盈率是30倍;

而基金重倉股在2021年初的市盈率是83倍......

比1929年高兩倍多,在整個中國資本市場崩潰的時候,領跌的板塊是基金重倉股。

擁有最大定價權,最大的資金專心致誌割韭菜。

我們再看外資,外資有3萬多億,在市場上有一定影響,是公募基金的三分之一。上圖展現的是四大國有銀行在A股和港股的市盈率水平。

港股是外資主導的,四大國有銀行在外資主導的港股中的估值水平比在A股低三分之一。所以,外資對與中國體制相關聯的資產有先天的歧視,而當下中國資本資產處於嚴重低估值的幾乎全部是與國有體制相關聯的金融以及其他大型國有企業。

再看遊資。

中證2000指數的平均市盈率在整個春節前市場崩塌時,指數跌了百分之幾十,跌到最低點時的市盈率仍舊高達50倍,註意是2000只股票,平均市盈率是50倍,中國一共5000只股票,40%的股票的估值在崩塌時的最低點仍舊高於50倍,我們看當下又回到了六七十倍。

所以市場周期性的崩潰的本質原因是沒有踐行價值規律的資金。在沒有踐行價值規律的資金的情況下,市場必然崩潰。

大家看上圖,如果股市的市場資金主要是價值投資資金,那麽就會出現大量的資金采取「低買高賣」的方法進行投資。過程中憑借低買抑制了過度下跌,憑借高賣抑制泡沫,從而在價值投資為主的市場上就會出現股市穩定、實體經濟受益、社會受益、在市場穩定健康的情況下,基金經理和他的客戶都受益這樣一種多方共贏的局面。

相反如果一個市場是由趨勢交易資金主導,那麽趨勢交易是越跌越賣,越漲越買。在越跌越賣,越漲越買的市場上就會出現必然的暴漲暴跌。

趨勢資金為主的市場上會導致兩類人獲利:一類是趨勢基金的基金經理,另一類是趨勢基金的出資人 。他們獲利之後,市場不獲利,失去了穩定性,社會經濟受損,但是趨勢交易並不是最壞的。

最壞的就是公募一哥一姐的模式。

在公募基金一哥一姐的模式裏包含了趨勢交易的所有害處。公募在2002年開始做大,過去十多年完全掌控了A股的定價權,在這種情況下,公募主導的市場上長期暴漲暴跌,這樣一來這個模式跟趨勢交易、莊家主導相比沒有什麽進步,不僅如此,還有退步。

公募基金出現了只有公募基金經理和公募基金公司獲利,基金的客戶也不獲利。最初發展公募基金是為了防止莊家橫行導致市場不穩定,但是公募基金做起來以後,市場繼續不穩定。

這個時候出現了一個現象,社會財富從大眾流向個體,流向極少的個人。因為二級市場的投資者不獲利,二級市場的基民不獲利,基民有七億,直接投資者有兩億,一共九億人不獲利。

藥明康德的大股東在高位減持了300億。真相是公募基金制造了泡沫和高估值。一些大V誤導全中國的認知!他們把錯誤指向了大股東和IPO。

沒有高估值怎麽可能收割?

大股東能高位套現、不勞而獲的原因是本來大股東低頭正在努力的經營基本面,一擡頭發現市盈率已經突破150倍了,大股東掐指一算,我苦幹一輩子都掙不了這麽多,索性把股票賣給你吧。

在這個時候大股東是被高估值刺激的,而高估值是公募基金推升上去的,公募基金之所以要推升高估值,目的是割韭菜,所以出現了高估。能夠高估減持的前提是有高估,高不高估不是大股東能決定的,大股東是玩基本面的,定價權在二級市場機構手裏,機構給出了超高估刺激大股東都不做實業了。面對誘惑大多數人會立即放棄經營事業,所以高估值 把實體經濟毀了,把國家毀了。中國已經被坑到這個程度了,必須改過來。

所以此時中國股市出現了什麽情況?

生態危機。

如果像美國一樣30年或者20年崩一次,這個是常有的,因為人性欲望是很奇怪的。但是中國4、5年就崩一次,這個就不是偶然了,而是生態壞掉了。市場沒有人在意估值,沒有人把自己的盈利和未來釘選在價值規律上。也就是說市場上沒有人借助價值規律獲利,雖然價值規律成就了芒格巴菲特。

美國進入排行榜的大投資家沒有不是做價值投資的,趨勢交易者根本就沒資格,價值投資是人類投資史上鐵定的事實,所有的大贏家全部是價值投資。

但是我們看到A股所有的主流資金和次主流資金均不將自己的盈利和未來釘選繫結在價值規律上,而是繫結在割韭菜上,用定價權割韭菜,用電腦演算法割韭菜,用各種方法割韭菜。割來割去把生態割壞了,全面踐踏價值規律。