2023年,「辣條第一股」衛龍(09985.HK)迎來了上市後的第一個完整年。

然而這一年,在渠道、消費者偏好、行業競爭等諸多挑戰之下,衛龍似乎被壓得有些喘不過氣。

紅星資本局註意到,3月21日晚間,衛龍釋出2023年業績公告,調味面制品(即辣條)收入出現負增長。

辣條賣不動了,顯然已成事實。這背後究竟是何原因,衛龍又應如何保住自己的市場地位?

(一)

賣不動的辣條

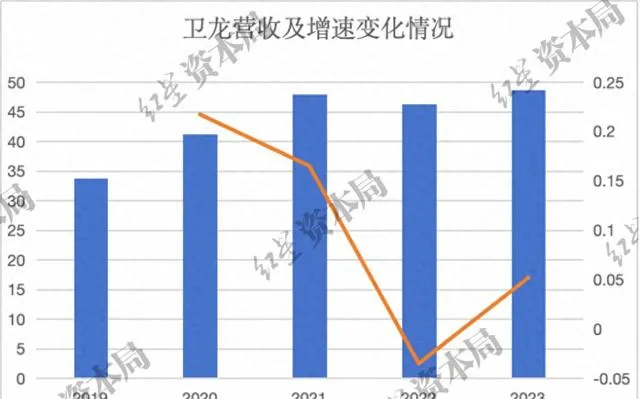

財報顯示,衛龍2023年營收48.7億元,同比增長5.2%;凈利潤8.8億元,同比增長481.9%。

如果把時間線拉長,衛龍的表現難言出色,至少沒有達到自己的預期。

公開資料顯示,在2020年合作夥伴大會上,衛龍董事長劉衛平稱,2019年衛龍整體實作營業收入49.09億元,2020年衛龍的營業收入目標為72億元。

然而,衛龍2019年的營收為33.85億元,直到2023年衛龍的營收也才基本來到49億元。

距離此前設定的2020年72億元營收目標,如今仍差距甚遠。

來源:企業財報、紅星資本局

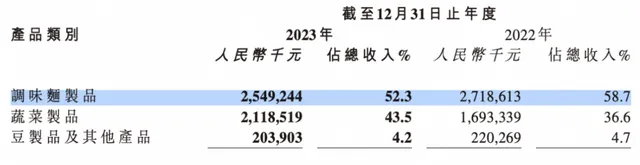

從營收結構來看,目前衛龍最大的困境在於主營業務調味面制品(辣條),越來越不好賣了。

根據財報數據,2023年,公司調味面制品收入25.49億元,同比下降6.25%;銷量12.44萬噸,比上一年少賣了2.62萬噸,同比下降17.4%。

來源:企業財報

辣條賣不動,導致衛龍的調味面制品產能利用率也在不斷下滑。

財報顯示,2023年,在衛龍設計產能由24.24萬噸下降為23.77萬噸的前提下,產能利用率由57.1%降至48.3%,

值得一提的是,衛龍辣條銷量下跌的危機其實從更早就有跡可循。根據財報數據,2022年,衛龍調味面制品的銷量下跌22.23%,比上年少賣了4.3萬噸。

此前,辣條業務是衛龍的主要營收來源。如今辣條銷量下滑,也導致該板塊對營收的貢獻越來越少,2023年調味面制品整體收入占比下降了6.4個百分點,為52.3%。

此外,2023年1月29日,胡潤研究院攜手環球釋出的【2023環球先發·胡潤中國食品行業百強榜】顯示,2023年中國食品行業百強榜上榜企業總價值為8萬億元,比前一年下降12%,其中,有57家企業價值比前一年下降,衛龍價值下降比例最大,達55%。

總的來說,辣條不好賣了,是「辣條一哥」當下不得不面對的現實。曾經的主營業務開始退步,對於衛龍來說,無疑是發展過程中的重大挑戰。

(二)

為什麽賣不動了?

衛龍的辣條賣不動,背後的原因或許是多方面的。

首先,與產品的價格持續上漲有關。

近年來,衛龍多次調整辣條相關產品價格。據招股書及歷年年報,2019年至2023年,公司調味面制品每千克平均售價分別為14.3元、15.0元、15.1元、18.1元、20.5元,近年來整體漲幅約為43.36%。

其中,最令人矚目的是2023年9月的一次漲價。

彼時,衛龍推出一款名為霸道熊貓的產品,相比於經典產品大面筋的口味更辣,產品推出後,由於定價較高,被網友調侃為「辣條比肉還貴」,甚至沖上熱搜。

紅星資本局註意到,目前該款產品在衛龍天貓旗艦店在售價格為9.9元/192g,相當於25.78元/斤,確實高於當前豬肉的價格。

來源:天貓

同時,衛龍為了打造品牌的「高端」形象,也在積極拓展行銷宣傳。

財報數據顯示,2023年,衛龍銷售費用為8.07億元,同比增加了27.4%,占營收的16.6%,較上一年增加2.9個百分點。其中值得註意的是,衛龍用於推廣和廣告的費用為2.14億元,較去年增長了53.6%。

衛龍顯然是想要透過高價產品來提升盈利能力,然而這個平衡點不好把握,導致提高銷售價格後,馬上遭遇市場反噬,產品銷量和收入雙雙下降。

此外,辣條市場競爭激烈,消費者偏好也在轉移。

當下的辣味零食賽道上,既有麻辣王子、玉峰等傳統零食品牌,也有三只松鼠、良品鋪子、百草味、鹽津鋪子等新品牌,還有零食很忙等量販零食推出的自有品牌產品。

對於消費者來說,可以選擇的辣條種類眾多,需求也在不斷變化,導致衛龍辣條未能及時滿足消費者對新鮮感和多樣性的追求。

總的來說,辣條本就是一個低門檻的生意,消費者偏好易轉移,品牌難以依靠正規化經驗形成「降維打擊」,行業依舊很難建立起自己的護城河。

(三)

新機會與新挑戰

當下的衛龍,想要實作業績增長,有兩條「主觀」的路可以走,一是產品多元化,二是渠道線上化。

這可以為衛龍帶來新的機會,也面臨較大的挑戰。

首先在產品多元化上。

其實從2014年起,衛龍就開始休閑化轉型之路。先後推出魔芋、幹脆面、自熱火鍋「背鍋俠」、酸辣粉、「自來熟」辣條火鍋等產品,2020年還推出溏心鹵蛋系列等等。

好的是,經過長期的發展,以魔芋爽為代表的蔬菜制品占營收的比重已經明顯提升。

財報顯示,2023年衛龍蔬菜制品營收為21.19億元,同比增長25.1%,占總收入的比重超過43%。而在2022年,這一數據僅是36.6%。

但與此同時,不管是魔芋爽還是其他產品,這些休閑零食早已是一片競爭紅海市場。

根據衛龍此前的招股書資訊,2019-2022年上半年,衛龍的研發投入分別為57.3萬元、337.6萬元、549.7萬元和693.4萬元,僅占總收入的0.3%左右。

並不高的投入,或許很難證明衛龍在研發上的「誠意」,也很難持續推出爆款新品。

其次是渠道線上化。

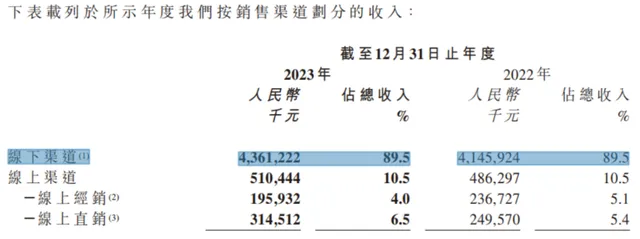

從渠道來看,衛龍線上下渠道建設上表現十分亮眼。此前招股書顯示,截至2022年6月30日,衛龍與超過1830家線下經銷商合作,銷售網路覆蓋了中國73.5萬個零售終端。

根據財報,2022年衛龍線下渠道對營收的貢獻為89.5%,2023年這一數據並沒有改變。對比之下,良品鋪子線上為50%左右,麻辣王子為20%左右。

來源:企業財報

這樣看來,衛龍若能重點發力線上,依然還有較大的發展空間。只不過由於長期過於依賴線下渠道,也給衛龍線上轉型帶來較多阻礙,比如推動線上的行銷折扣,就會影響經銷商的利益。所以衛龍想要渠道線上化,依舊挑戰重重。

小結

總的來說,眼下辣條不好賣了,繼續拓展多元業務以及線上業務,是衛龍的當務之急也是突破業務瓶頸的機會。當然隨之面臨的挑戰,也在時刻考驗著衛龍的管理團隊。

紅星新聞記者 劉謐

編輯 余冬梅

(下載紅星新聞,報料有獎!)