韋爾股份業績「又」大漲了,之前發半年報的時候,我還寫了一篇文章,當時業績翻了8倍,現在發了三季度的業績預告,表現也很好。

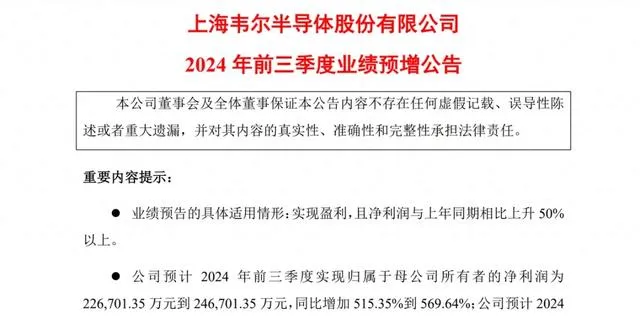

上圖這份預告也有意思,居然精確到小數點後兩位,頗像正式報告。

前三季度預計歸母凈利潤22.7億~24.7億,同比大增515.35%到569.64%。

另外前三季度預計營收187.4億~189.9億,同比增長24.27%到25.93%。

不但增收增利,而且這份成績的成長性肯定名列A股前茅。

還真別說,在現在的經濟環境下,業績還能翻5倍的公司真不多。

如果按照扣非凈利潤算的話,韋爾股份預計前三季度22億~24億,同比更是暴增1595.80%到1749.81%。

我估計這應該是在整個A股排名前三的,很多小公司即便因為基數低,也沒這麽大的增長。

當然韋爾股份扣非凈利潤去年因為特殊原因基數很低,這個問題我之前也講過,所以這個增速不用驚訝。

同樣大振幅增長還有凈資產收益率(ROE),相比去年一個天上一個地下。

去年中報的ROE(攤薄)只有區區0.81%,簡直低得可憐。

但是今年中報的ROE漲到了6.3%,翻了將近8倍,這個收益就很不錯了。

我在專欄裏詳細分析了如何使用財務指標選擇優秀公司,其中ROE就是核心指標之一。

很多朋友的財務知識比較薄弱,我也會把幾十個重要的財務指標如何使用,用通俗易懂並且加舉例的方式做一個合集放在專欄。

去年一方面因為原材料成本大漲,另一方面因為銷量大降,導致韋爾股份去年的業績非常差。

當然前兩年的半導體行業確實太過低迷,下遊消費電子一直很疲軟,到今年才開始恢復。

韋爾股份的核心業務就是影像傳感器,是手機的核心零部件。

、

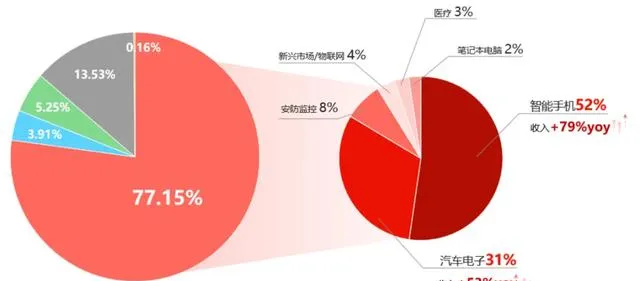

上圖是我在半年報截圖的,影像傳感器業務貢獻了77.15%的業績,其中智慧型手機占了一半以上,然後汽車電子又占了31%。

韋爾股份上市的時候營收才二十多億,短短幾年時間翻了10倍,就是靠著這個影像傳感器越做越大。

現在全球老大哥還是索尼,老二是三星,韋爾股份能做到全球第三,不能說不優秀。

而且這兩年韋爾股份技術進步之後,也在不斷的蠶食索尼的市場,這也是公司未來的增長空間。

從拼技術角度來說,韋爾股份距離索尼肯定還比較遠,網路攝影機的硬體很重要,但是演算法更重要。

我們用手機拍出來的照片,都是算出來的,並不是真實成像效果。

也就是網路攝影機采集到拍攝範圍內的資訊之後,芯片會把這些資訊做一次深加工,演算法會把不好的效果去掉,把欠缺的東西補上,最後等同於是重新「算」出來的一張照片,給到手機相簿。

比如華為的手機拍夜景,那叫一個漂亮和清晰,色澤度也非常飽滿,比肉眼看到的好多了這就是演算法的效果。

而任何行業的演算法都是一個長期積累的過程,樣本數量越多,演算法叠代速度就越快,最後就會越先進。

所以現在如果再有哪家公司想做網路攝影機芯片,一定做不過那幾大巨頭,因為需要花很多年去積累和最佳化演算法。

這是韋爾股份能夠穩坐國內龍頭的核心,未來需要努力的就是超越三星,我覺得是很有希望的。

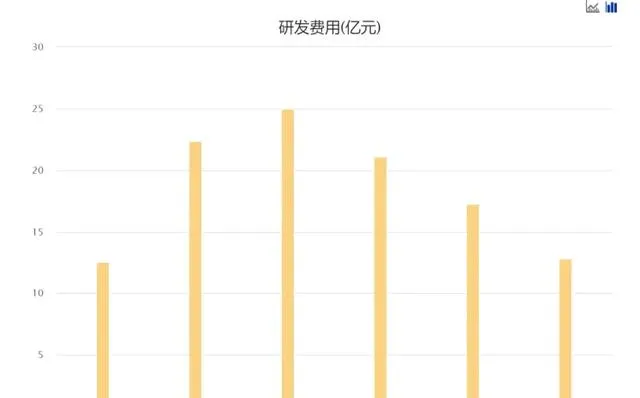

韋爾股份在研發上的投入,除了去年業績實在太慘影響了費用之外,之前一直都是在快速增長的。

2022年研發費用達到25億,那一年的歸母凈利潤才10個億,扣非凈利潤其實連1個億都沒有,算是很舍得砸錢搞研發了。

去年因為利潤繼續大振幅下滑,研發費用也下降到22億。

今年業績好轉,中報的研發費用近13億,同比增長34%,又慢慢恢復高研發投入。

半導體是一個技術密集型行業,只有不停地進步,才能保住地位,只有不停地快速進步,才能實作超越。

現在韋爾股份有一點這個勢頭,CMOS影像傳感器是國內的絕對龍頭,正在穩步追趕索尼和三星。

汽車CIS效能也在不斷進步,幫助汽車電子業務在快速增長,比如今年上半年,汽車市場收入29.14億,同比增長53.06%。

我們現在正在全面科技升級,也只有這樣才能有比較高的利潤空間,否則只在低端產品裏面內卷的話,沒有贏家。

業績預告沒有公布第三季度的毛利率,但是在業績預增的主要原因裏面,有這樣一句話:

「公司積極推進產品結構最佳化及供應鏈結構最佳化,公司產品毛利率逐步恢復,整體業績顯著提升。」

先來看韋爾股份近幾年的盈利能力。

今年上半年毛利率29.14%,凈利率11.26%,並不算高。

既然是毛利率逐步恢復,肯定比上半年高,不過也應該沒有超過2021年34.49%的毛利率和18.86%的凈利率。

未來還有較大的提升空間,自從韋爾股份推出1.2um 5000萬像素的高端影像傳感器OV50H以來,國內的高端手機就逐漸在采用,比如華為、小米、榮耀等手機品牌的旗艦機,就是采用了韋爾股份的產品。

今年的手機行業表現很不錯,比如上半年我們的智慧型手機出貨量達到1.47億部,同比增長13.2%,全球的智慧型手機更是已經連續同比增長了3個季度,現在已經3億部左右。

現在索尼主要給蘋果供貨,再加上其他高端手機市場,拿走了55%的市場份額,三星主要是自用,也占據了25%的市場份額。

韋爾股份市場份額只有13%,未來隨著國產手機的繼續發展,比如華為已經重出江湖,小米在海外的表現也不錯,也會在無形中擴大韋爾股份的市場潛力。

韋爾股份替代索尼成為蘋果供應商很難,進入三星手機幾乎也是天方夜譚,所以韋爾股份未來的命運,等同於就是國產手機的命運。

當然汽車CIS的快速進步,也等於是開啟了第二增長曲線。

韋爾股份能有今天的成就,虞仁榮的資本運作是核心原因,不管是公司內部管理,還是外部擴張,仔細去研究他的一系列操作,你就會不得不感嘆一句,真是高人。

就比如股權激勵這個事情,如何定目標?怎麽激勵?激勵多少?行權價格多高等等,全都是學問。

可以說把韋爾股份這些年的股權激勵單獨拿出來,完全可以寫一篇中篇小說,如果把股權運作加進來,妥妥的一部長篇小說。

我做了下面這張【A股核心資產研究匯總】表,裏面精選了上百家優質公司,並附數萬字的分析方法。

所有分析過的公司都會在上面這個表裏更新數據。

一起探索企業基本面的研究,收獲必然巨大。