出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:廣譽遠自上市以來僅分紅一次。公司業績曾高增長,分紅如此鐵公雞背後是否存財務造假?值得註意的是,在公司去年年底被監管立案調查後,公司自曝7年財報存在會計差錯調整,這背後有沒有「鬼故事」?

近日,監管再次明確表態,鼓勵A股上市公司分紅,對於長年不分紅,或者分紅比例偏低的公司,將視情況采取硬措施,甚至包括實施ST風險警示等。

Wind數據顯示,A股上市以來長期不進行現金分紅的公司為寒武紀-U、君實生物、北汽藍谷等44家(註:剔除上市不滿三年),具體名單如下:

事實上,早在去年8月,監管對【上市公司監管指引第3號——上市公司現金分紅和【上市公司章程指引】等一系列規則進行修改,透過制度性檔對低分紅或不分紅上市公司進行約束。需要強調的是,對於是否需要分紅,我們也需要結合行業特點、公司發展階段、自身經營模式、盈利水平以及是否有重大資金支出安排等因素綜合考慮。

透過研究我們發現,對於低分紅或不分紅上市公司需要警惕以下三大風險:

第一,低分紅或不分紅上市公司是否出現自身業務仍處於早期或自身商業模式缺陷使得業務造血能力較差導致不能分紅情形。即對於現金分紅,一般基於以母公司或合並報表口徑的可供分配利潤孰低的原則,若可供分配利潤出現負數,則不能進行現金分紅。

第二,對於分紅差或長期不分紅的公司,需要警惕高增長標的公司的業績「含金量」。即若其業績又呈現出高增長,我們需要警惕其業績真實性或業績中可能存在的水分。

第三,對於分紅差或長期不分紅的公司,需要警惕是否存在「輕報酬」投資者傾向。這可能主要體現如不斷向資本市場融資但卻很少報酬投資者或出現低分紅下巨額理財情形,抑或公司吝於分紅背後出現資金流向實控人等情形。

基於以上背景,我們對上市超過三年(含三年)出現低分紅或零分紅的上市公司進行全面復盤。本文主要復盤低分紅公司廣譽遠。

七年財報調整是差錯還是財務造假?

廣譽遠自1996年上市以來,僅僅分紅一次,分紅為0.13億元。

來源:wind

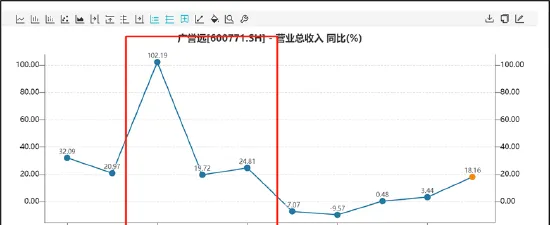

值得註意的是,公司2016年至2018年,業績增速均超20%,2016年業績增速更是高達102.19%。如此高增長的業績與公司吝於分紅表現似乎形成巨大反差。這是否意味著公司業績真實性存疑?

2024年初,廣譽遠披露對前期會計差錯更正及追溯調整的公告或有了答案。據悉,公司2016年至2022年期間營業收入、銷售費用等存在跨期確認情形,導致2016年至2022年年度財務報告存在重大會計差錯。

根據公告顯示,本次會計差錯更正將導致其2016年-2020年營收分別減少7074.81萬元、1.32億元、3.24億元、1419.5萬元、2159.24萬元,2021年-2022年營收分別增加2.39億元、1.36億元;導致2016年-2020年度凈利潤分別減少4382.83萬元、2.01億元、3.34億元、7338.03萬元、2106.23萬元,2021年-2022年凈利潤分別增加2.7億元、1.55億元。同時還導致其2016年度銷售費用減少1858.12萬元,2017年-2020年銷售費用分別增加8984.61萬元、6426.51萬元、6689.68萬元、2420.86萬元,2021年-2022年銷售費用分別減少1.04億元、6083.39萬元。

隨即,監管火速下發關註函。對此,公司稱,2016年度至2020年度,公司在部份商業公司庫存較大的情況下仍繼續發貨且存在合約附加條款(例如滯銷時允許退貨條款等),致使在商業公司簽收貨物時點,銷售回款存在不確定性,針對此類業務,公司對銷售貨物在客戶簽收時風險報酬是否已實質轉移的判斷不準確,對收入確認條件的判斷不準確,導致出現收入確認差錯。

此外,公司進一步解釋稱,基於謹慎性原則,公司已對初步認定為跨期確認的營業收入、銷售費用進行了合理歸屬,對公司2016年至2022年度財務報表進行會計差錯更正及追溯調整,同時對2023年一季度、半年度、三季度財務報表由期初數造成的影響一並追溯調整。調整後,不會導致公司已披露的2016年至2022年度財務報表盈虧性質發生變化。公司自2021年變更實際控制人以來,高度關註前期銷售業務管理制度執行不到位和資訊化管理落後等情況,從改善業務執行環境和重考核方面,切實采取了一系列有效措施進行調整,調整效果隨著企業發展持續凸顯。

值得一提的是,在公司「自曝」會計差錯前夕,公司被立案調查。2023年12月28日晚,廣譽遠公告稱,因涉嫌資訊披露違法違規被證監會立案調查。

公司財務異常或早有預警?

事實上,新浪財經夏蟲工作室曾於2018年7月6日,透過極其傳統的財務分析手法,對其可能存在的風險發出預警。

其一,我們質疑其是否可能透過渠道壓貨創收。即新浪財經分析應收賬款周轉天數發現,廣譽遠應收賬款的周轉天數逐年上升,由2014年的104天上升到2017年184天,2018年第一季度則為246天。而同仁堂的應收賬款周轉僅為30天左右,廣譽遠的應收賬周轉率遠低於同行同仁堂。這或說明其業績完成靠賬款賒銷。

其二,廣譽遠業績完成不僅依賴賒銷,還依賴廣告促銷。2017年銷售費用5.15億元,較上年同期增加8496.77萬元,增幅19.72%,報告期內廣告投入增加1.36億元,增幅達209.18%。其2017年銷售費用率達到44%,遠高於同行。

此外,我們發現公司毛利率異常及營收與成本背離等現象。對於以上異常,我們采用現金流還原收入真實性去驗證其收入真實性。值得註意的是,經過測算得出其2016年、2017年均出現較大差異。具體詳見【廣譽遠財務數據異常 82倍溢價收購業績未達標 】。