作者|範亮

編輯|丁卯

本周全球資本市場整體呈回呼狀態,歐美、亞太地區核心股指均有所下跌。

其中隱藏的一個共通的原因是,降息預期已經在全球資本市場有所反應,而中美上市公司二季報業績表現的邊際走弱,則打破了此前的平衡。

美股方面,中金公司統計, 美股科技Q2增速在邊際上明顯放緩 ,其中半導體及裝置二季度盈利增長57%,弱於一季度的 88%;軟體與服務盈利增長8%,一季度則為18%;媒體與娛樂盈利增速更是已經轉負至8.1%,而一季度則增長38%,僅技術硬體由-2.3%回升至3.1%。

再看A股,此前市場有不少聲音批評A股投資者不重視基本面,股價無法反映公司基本面變化,但從Q2業績報來看, 其二季報的諸多結構性變化實際上可以解釋今年來市場的波動的原因,且整體趨勢上A股表現是與財務業績表現同步的 。

A股是看業績的

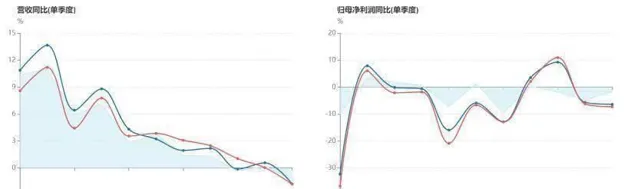

2024年二季度單季,A股歸母凈利潤同比下滑1.7%,剔除金融後同比下滑6.01%,進一步剔除兩油後同比下滑6.74%。

2024年一季度單季,A股歸母凈利潤同比下滑4.85%,剔除金融後同比下滑5.66%,進一步剔除兩油後同比下滑6.2%。

其中隱含兩個資訊: 一是金融和兩油今年的利潤同比是上升的,而其他上市公司利潤同比是下滑的; 二是金融和兩油Q2利潤增速與Q1比是上升的,而其他上市公司Q2利潤增速與Q1比是下滑的。

反映在股價方面,今年以來 萬得金融板塊上漲7.5%,萬得全A剔除金融石化後下跌16.55%, 跌幅遠超去年。

圖:A股單季度業績表現 資料Wind,整理

再看看交易板塊和行業的變化:

上證主機板Q2利潤增速轉正,深證主機板、創業板、科創板、北交所Q2利潤同比降幅則均較Q1有所擴大,特別是科創板,其Q1/Q1歸母凈利潤增速分別為-9.46%/-36.28%,利潤跌幅明顯擴大。此外,上證主機板利潤表現較好,主要還是金融企業占比較高所致。

從各板塊上半年利潤增速比較來看,上證主機板>創業板>深證主機板>北交所>科創板,從各板塊指數漲跌幅看,上證指數>深證成指>創業板指>科創50>北證50。

一個值得關註的點是,創業板指、北證50的指數跌幅,要遠高於歸母凈利潤跌幅,呈現出殺估值的狀態。如創業板上半年歸母凈利潤累計下滑4%,但股價今年累計下跌18.68%,北交所上半年歸母凈利潤累計下滑19.7%,但北證50股價累計下跌43%。北交所去年經歷過暴漲,今年經歷戴維斯雙殺尚可理解, 但創業板在2022、2023年持續下跌的背景下,還出現殺估值的情況,實在令人疑惑。

圖:A股分市場單季度業績表現 資料.Wind,整理

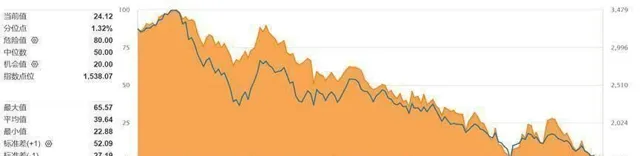

從估值分位數看,創業板指無論在3年、5年、10年維度,估值水平均處於1%左右的分位,市盈率約為24倍,估值角度看是有相當的吸重力的。

另外,創業板指今年的權重股寧德時代、陽光電源,甚至中際旭創均是上漲狀態,剔除權重股後創業板指的實際表現還要更加疲弱,因此從估值角度看,創業板指具有反彈空間。

圖:創業板PE估值分位數 資料Wind,整理

分行業,從Q2相對Q1的業績邊際變化來看,上遊資源板塊整體呈回暖態勢,中遊制造除建材外整體景氣度有所下滑,下遊消費中除農林牧漁、商貿零售外整體也呈現邊際走弱的特點。

中銀證券對全A(剔除金融)分行業進行了業績歸因,可以看到對Q2業績貢獻最大的三個行業分別為石油石化、農林牧漁、電力及公共事業,對Q2業績拖累最大的五個行業分別為電力裝置及新能源、地產、煤炭。

圖:全A非金融中報較一季報變動的行業歸因 資料中銀證券,整理

市場反轉,為時尚早?

上述業績的邊際變化, 也與制造業PMI、社零增速等高頻數據走弱相吻合。

先看社零,在去年基數效應下,24Q1社零增速表現較好,1-3月為4.7%,而後續月份社零增長壓力則有所增加,1-7月社零總額同比3.5%,與Q1比有所下滑。

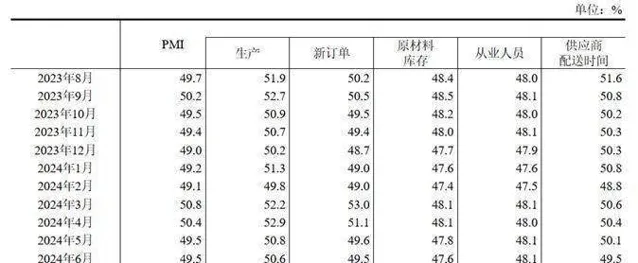

再看PMI,制造業生產端的景氣度一直高於需求端,如制造業PMI中5-7月生產指數一直處於50分位以上,新訂單指數則持續位於50分位下,而在8月份,生產指數與新訂單指數則雙雙落下50分位,生產端也開始走弱。

圖:制造業PMI 資料統計局,整理

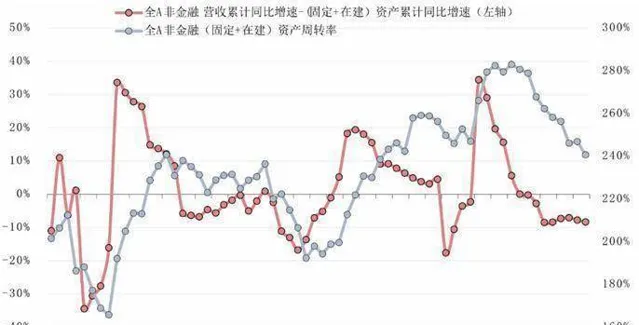

從A股企業財務端的角度看,今年以來全A(剔除金融)在二季度的總資產周轉率同比環比均有所下滑,這意味著相關企業面臨一定的產能過剩壓力。而與此同時, 全A的固定資產(含在建)增速卻持續跑贏營收增速,這進一步加劇了產能過剩的情況。

資本開支維度,24Q1、24Q2全A非金融資本開支同比增速分別為7.2%,0.9%, 企業資本開支雖同比為正,但擴產意願已經有所收縮, 這與8月份PMI生產指數的走低也有對應。

圖:全A非金融產能狀態資料中銀證券,整理

總的來說,A股市場今年的低迷表現,實際上最大的原因即來自財務業績的邊際走弱,而財務業績又與宏觀數據有一定關聯,在Q2業績表現整體偏弱的背景下,下半年高頻數據若未達預期,則會引起市場對A股下半年業績的進一步擔憂,而這會持續對A股的表現形成壓制。

目前, 市場已經對美聯準降息基本形成共識,A股面臨的流動性壓力並不大,因此強針劑就在於宏觀數據的走強,A股離反轉,只差一個訊號。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的資訊或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。