山西汾酒昨晚剛剛釋出半年報,今天股價猛跌,這是為什麽呢?

先來看半年報。上半年,山西汾酒實作營業收入227.46億元,同比增長19.65%;凈利潤84.1億元,同比增長24.27%。

山西汾酒上半年營業收入與凈利潤雙雙同比增長,經營向好,業績穩定增長。

可能是由於增長不及預期,今天開盤即大跌,一度超跌9.9%,下午有所回升,到收盤最終下跌5.77%。山西汾酒以後走勢如何?下面詳細了解一下。

山西汾酒是山西省的一家國有企業,控股股東是山西杏花村汾酒集團有限公司,實際控制人是山西省國有資產監督管理委員會。

主營:汾酒、竹葉青酒、杏花村系列酒的生產、銷售。

山西汾酒在飲料行業排名第三,最新總市值2020億元,股東總人數6.73萬戶,散戶人數不多,其中機構1035家,持股占比86.62%,這只股票機構持股占比大多數。

下面用三板斧估值法,從四個方面試著對山西汾酒進行估值分析。

用分紅估值法估值

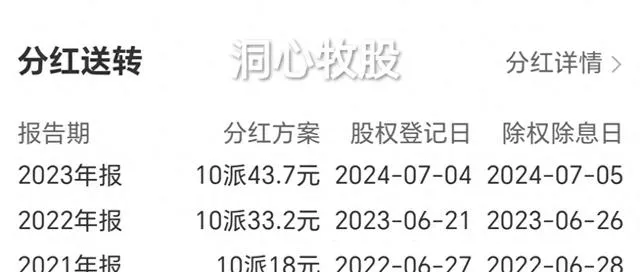

山西汾酒歷年分紅

山西汾酒23年每股分紅4.37元,按分紅當天的價格193.35元計算,股息率是2.26%,較低,分紅較少。

社會利率取一年期貸款利率3.35%,4.37除以3.35%得130.45。

即用分紅估值法估計,山西汾酒的股價應該是在130.45元左右,相比現價較低,價效比低,下面再看看市盈率估值的結果吧。

用市盈率估值法估值

中報

山西汾酒2023年,實作營業收入319.28億元,同比增長21.8%;凈利潤104.38億元,同比增長28.93%。

今年一季度,實作營業收入153.38億元,同比增長20.94%。實作歸屬於上市公司股東的凈利潤62.62億元,同比增長29.95%。

上半年,實作營業收入227.46億元,同比增長19.65%;凈利潤84.1億元,同比增長24.27%。

每年各季度歸母凈利潤同比

從三份財報來看,今年上半年凈利潤增速比23年放緩,主要是二季度增速放緩。

參考半年報,假設24年全年歸母凈利潤同比增長20%,則歸母凈利潤是125.26億元,每股收益是10.27元,市盈率取15,15乘以10.27可得154.05,即山西汾酒24年的估值,可能是在154元左右。

機構對山西汾酒以後三年的盈利情況給出了預測。

機構預測山西汾酒

按機構預測的進行估算,山西汾酒今後三年的估值分別是175.71、175.68、175.80元左右。

從基本面評估分析

半年報顯示,山西汾酒的經營活動現金流是79.3億元,凈利潤是84.24億元,經營現金流比凈利潤得0.94,這個值比參考值1小一點,可見山西汾酒的盈利品質較好。

檢視資產負債表,存貨有116億元,較多,白酒行業基本都是如此,存貨較多,占了大量資金。

毛利率是76.69%,很高,毛利很多。

利潤率是37.04%,很高,利潤很多。

凈資產收益率是26.99%,很高,盈利能力很強。

負債率是39.63%,較低,負債較少。

歸母凈利潤同比增長24.27%,較高,成長性較強。

從技術角度來看

日k線圖

日k線圖中,k線下跌加速,MACD死叉。

周k線圖

周k線圖中,k線跌穿支撐線,MACD趨勢向下。

月k線圖

月k線圖中,k線震蕩下跌,MACD趨勢向下。

綜上所述,山西汾酒的股價可能已在合理區間,或快到底部,以後走勢得看全年利潤的增長情況,以及市場行情。

山西汾酒的盈利品質較好,盈利能力很強,成長性很強,利潤很多,分紅較少。

可以看到,山西汾酒的各項數據指標還是不錯的,只是分紅少一點。也許股價下跌的原因,就是股息率與股價不匹配。

以上就是全部內容,因能力有限,不一定正確,望勿參考。股市有風險,買賣需謹慎!遠離薦股,遠離「殺豬盤」!看後點贊,財富千萬!

加個關註不迷路,估值分析天天有。大道至簡人人懂,全是幹貨不忽悠!