近日,京東方、木林森、三安光電、利亞德、歐普照明、龍騰光電、國星光電、瑞豐光電、新益昌、光莆股份、深科達、英諾雷射公布上半年業績。5家企業實作凈利潤增長,其中京東方凈利潤增幅達210.41%。

京東方:持續完善LED產業鏈條,加強LED業務布局

報告期內,京東方實作營收933.86億元,同比增長16.4%;歸屬上市公司股東凈利潤為22.84億元,同比增長210.41%。

針對業績增長,京東方表示,在LCD領域,五大主流套用出貨量穩居全球第一,核心客戶端占比持續提升。LCD產品結構持續最佳化,優勢高端旗艦產品穩定突破:超大尺寸(≥85」)產品保持全球出貨量第一。

在柔性OLED領域,產品出貨量進一步增加,同比提升超25%,多款柔性AMOLED高端折疊產品實作客戶獨供,打造多款品牌先發產品。

MLED業務方面,持續完善產業鏈條,LED直顯強化套用場景拓展,以高亮度、高可靠性、高對比度產品實作戶外、商顯、電影屏、創意顯示等領域的多款標桿計畫交付;背光業務綜合競爭力進一步提升,聯動行業頭部客戶在NB、MNT、車載等細分領域推出多款Mini、曲面、異形等高端產品。

值得註意的是,京東方華燦的Micro LED晶圓制造和封測基地計畫已在今年5月底搬入工藝裝置,預計12月實作量產。計畫計劃建成後可實作Micro LED晶圓產能5.88萬片組/年,Micro LED像素器件產能45000.00kk顆/年,將滿足大尺寸電視、商用顯示、AR/VR頭戴式顯示裝置和可穿戴裝置等套用領域需求。

2024年上半年,京東方累計自主專利申請已超9萬件,上半年新增專利申請超4,000件,其中發明專利超90%,海外專利超30%,技術與產品創新能力穩步提升。

木林森:朗德萬斯、木林森毛利率同比增長

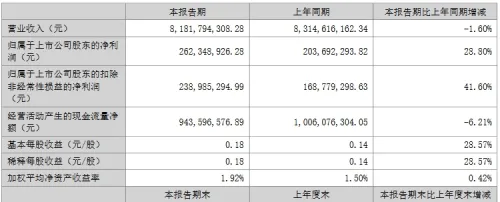

2024上半年,木林森實作營收81.82億元,同比下降1.60%;實作歸母凈利潤2.62億元,同比增長28.80%。

對於報告期內業績增長,木林森表示,公司逐步調整國內外照明產品結構的經營方針取得良好的成效,公司產品的整體毛利率有所提升,朗德萬斯業務毛利率由去年同期38.59% 上升為40.46%,同比增長1.87%,木林森業務毛利率由去年同期9.51% 上升為11.67%,同比增長2.16%。報告期內,朗德萬斯業務占總營收比重56.80%,木林森業務占總營收比重40.30%。

三安光電:LED外延業務營收增長13.61%

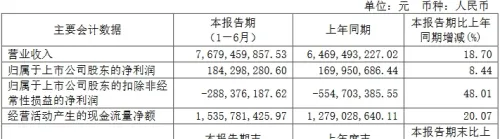

上半年,三安光電實作營業收入76.79億元,同比增長18.70%;歸屬於上市公司股東的凈利潤1.84億元,同比增長8.44%。

報告期內,三安光電繼續圍繞化合物半導體核心主業開展業務,持續推進LED業務及射頻前端、電力電子、光技術等積體電路業務的發展。

LED業務方面,三安光電的LED外延芯片主營業務收入實作同比增長13.61%,其中傳統LED外延芯片產品同比增長14.60%,高端LED外延芯片產品同比增長10.48%,本期毛利率同比增加近5個百分點。

據悉,三安光電的Mini LED已套用於電視、顯視器、膝上型電腦、車載顯示、VR等領域,產品持續交付,上半年銷售量持續增長;Micro LED技術已與國內外大廠展開合作,當前產能正在持續擴張中,MiP產品良率穩步提升,同時有更小尺寸新品匯入量產,產品已獲國內外客戶認可;

車用LED產品取得國際及國內頭部車企穩定訂單,據悉,上半年三安光電完成了10個計畫的定點,Mini LED在長安車型上達到量產,HD-LED像素化模組開發完成並進入終試,開拓了東風日產、長安汽車的計畫,實作奇瑞智界、東風奕派,廣汽埃安AY5等品牌車型的批次供貨;

子公司WIPAC獲得賓利的新計畫,並繼續與蘭博基尼、勞斯萊斯、阿斯頓馬丁、法拉利等多個豪華汽車廠保持業務合作。未來WIPAC還將繼續擴充套件歐洲批次試產業務。

另外,植物照明、UV系列產品持續提升細分領域產品市占率;雷射器已開始量產並出貨;大功率倒裝產品不斷拓展套用及國內外客戶群,出貨量快速增長。

積體電路業務方面,報告期營收同比增長16.85%。報告期內,三安光電的砷化鎵射頻代工及濾波器業務營業收入較上年同期大幅增長;碳化矽圍繞車規級套用,加快碳化矽MOSFET的技術叠代,推動產品效能升級,並迅速擴充產能、積極布局國際市場;光技術板塊聚焦數據通訊、光學感測、雷射雷達等核心增長業務,持續叠代產品並推向市場,營業收入亦實作穩健增長。

利亞德:上半年Micro LED產品訂單超5.5億元

面對行業競爭壓力,2024上半年,利亞德實作營收36.31億元;實作歸母凈利潤1.28億元;實作經營現金流2.06億元。

從市場情況來看,上半年,利亞德在海外市場取得了不錯的成果,實作境外營收12.91億元,同比增長12.76%;其中亞非拉地區實作營收4.62億元,同比增長50.74%;境外營收占比達40.6%,同比增長6.71%。利亞德目標在兩年內實作海外業務占比達到50%。

目前,利亞德的主營業務包括智慧顯示產品、文旅夜遊、AI與空間計算等。智慧顯示產品業務方面,上半年,利亞德研發了50um以下無襯底芯片的Micro LED產品,產品產線正在搭建中,預計年底前投產。截至7月31日,利亞德的Micro LED產品訂單超過5.5億元。

報告期內,利亞德還持續推進LED顯示新興業務布局,在智慧顯示終端市場上,利亞德的Planar ®UltraRes™L系列產品上市後獲得客戶好評,今年訂單大幅增加。另外利亞德還在國內成功推出量子點COB智慧一體機新品。

在電影屏市場,利亞德與華夏電影集團設立合資公司華夏利亞德共同推動中國電影產業從內容制作到放映裝置的數位化升級。

在AI與空間計算業務方面,利亞德的動作捕捉系統OptiTrack 推出了 Primex120、Primex120W、Slimx120 三款新產品,正式進入更高端的套用市場。值得註意的是,利亞德·虛擬動點為近期大熱的國產3A遊戲【黑神話:悟空】提供了專業的空間計算-定位捕捉技術服務支持,透過動捕的方式1:1 記錄真實人物神態、身體姿勢及行動細節。

技術研發上,上半年利亞德繼續專註於技術創新,研發費用達1.97億元,同比增加1300余萬元,占收入比重提升至5.43%。報告期內,利亞德完成了高階MiP、高亮COB、全戶外LED商業機、恒流IC新品的研發。

面對上半年業績與市場情況,利亞德表示將加強對歐美市場的行銷、新產品的投入和推廣;加大加快研發並推出極有技術優勢、極具價效比的產品,大幅擴大高階MiP和COB的產能;加大對新興市場需求,如一體機、電影屏、XR的推廣和運用,培育和戰略孵化空間計算等AI產業新的增長點。

歐普照明:市場需求不振,照明業績下滑

上半年,歐普照明實作營收33.66億元,同比下降5.01%;實作歸母凈利潤3.85億元,同比下降3.04%。

歐普照明表示,受房地產行業下行、居民消費需求不振等多重因素影響,照明行業有所承壓。在此背景下,公司堅持平台化、數位化、智慧化轉型。

報告期內,歐普照明在照明業務上推出升級版博睿護眼燈、新一代物聯網電源解決方案等產品;電工業務針對中高端及個人化使用者,推出炫彩3D紋理亞克力面板、INNO系列智慧三合一溫控面板;電器業務推出升級直流變頻浴霸產品;商照業務,公司智慧路燈解決方案在北京、上海、深圳、武漢等核心市場落地實施。

在海外市場,歐普照明獲得緬甸智慧住宅、印尼智慧辦公、阿曼皇家會議廳、荷蘭阿姆斯特丹國際機場等智慧照明計畫,推進重點地區多業務模式、多渠道建設。在非洲獲得太陽能路燈計畫、住建部大樓計畫等。

龍騰光電:面板業務平穩發展,營收同比增長1.80%

報告期內,龍騰光電實作營業收入17.88億元,較上年同期增長1.80%,歸屬於上市公司股東的凈利潤-1.22億元,較上年同期減虧6720.79萬元。

針對業績變動,龍騰光電表示,報告期內,受外部環境復雜多變影響,顯示面板行業仍處於底部修復階段,中小尺寸顯示筆電、手機面板價格整體仍處於低位持穩狀態,市場競爭激烈。

面對挑戰,公司保持高強度研發投入,推動多元化技術布局,加大差異化產品市場推廣力度,布局新興細分市場,進一步提升精細化管理水平,實作了主營業務的平穩發展。

公司持續以較高的研發投入,對動態私密防窺、觸控一體化、氧化物、Mini LED、護眼顯示、TED低功耗、綠色健康顯示、HUD擡頭顯示、ESG顯示等技術進行創新升級,保持公司核心有利競爭;

業務方面,龍騰光電在車載領域深化與Tier1合作關系,透過資源整合,貼近車廠提供差異化增值服務,加速布局智慧座艙顯示市場。

國星光電:上半年積極拓寬LED車用、顯示細分領域等市場

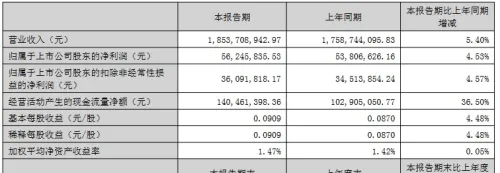

上半年,國星光電實作營業總收入18.54億元,同比增長5.40%,歸母凈利潤5624.58萬元,同比增長4.53%。

顯示領域:國星光電鞏固超高畫質顯示優勢,公司 MIP1010、MIP-IMD09 產品榮獲國際智慧顯示及系統整合展(ISLE)2024「優秀產品」及 「新星產品」獎,憑借核心產品「高畫質顯示用 LED 器件」成功獲評國家級制造業單項冠軍企業。

透過長期對Mini/Micro LED領域的研發,國星光電成功開發出3.1英寸P0.115 Micro全彩顯示模組,Micro LED綜合轉移率提升至99.9%;高價效比的大角度Mini POB方案、高壓白光整合Mini POB技術、超薄超高分區設計的Mini COB工藝已成熟套用於新品開發,最新推出的MIP-IMD系列更引入了動態像素技術,達到P0.39間距顯示效果,實作4K、8K分辨率的同時,成本也得到了大幅最佳化。

除此之外國星光電還發力拓展細分顯示套用領域,針對XR虛擬拍攝、裸眼3D、影院屏、租賃屏等行業熱門套用,依據不同的套用場景匹配產品方案,開發了多款差異化產品;5寸Mini LED背光模組、輕薄顯示模組實作了量產。

車載領域:國星光電積極拓寬車載LED套用藍海,打造汽車互動、顯示和照明套用的LED產品線,搭建豐富的車用LED產品矩陣。其中,車外互動顯示模組已經量產進入多款新勢力車型,背光LED進入多家主機廠的熱賣車型。

光電子器件領域:國星光電積極開拓智慧健康套用領域,產品匯入知名廠商供應鏈;光耦產品工藝技術日益精進,開發多個產品系列,套用市場從消費領域擴充套件到工業控制領域。

第三代半導體領域:國星光電完成GaN基功率器件外延片的產品開發;全面發力第三代半導體封測技術,推出低雜感SiC封裝系列產品、整合化GaN-IC產品。其中,SiC-SBD產品已獲AEC-Q101車規級認證,碳化矽器件T0-247-2L透過工藝驗證,實作量產能力;積體電路封測產品進入車用模擬、戶外儲能等新型套用領域;整合封測領域扇出封裝實作氮化鎵半橋合封;第三代半導體新型LED驅動開發計畫完成40W電源樣品。

瑞豐光電:Mini LED產能利用率提升,車用LED業務大幅增長

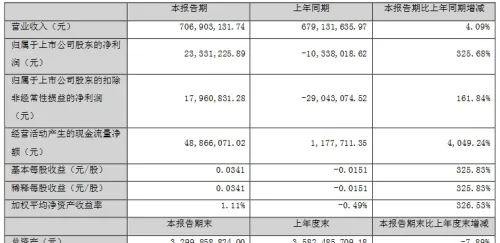

瑞豐光電上半年實作營收7.06億元,同比增長4.09%;實作歸母凈利潤0.23億元,同比扭虧為盈。

報告期內,瑞豐光電實作扭虧為盈,主要原因是公司終止了RGB虧損產品的業務,並對照明LED車間進行了撤並整合,同時Mini LED背光及顯示產品線產能利用率提升,車用LED業務大幅增長,公司業務結構調整初見成效,營運成本降低,毛利率得以提升。

報告期內,瑞豐光電的LED產品實作銷售收入6.29億元,比去年同期上升4.71%,占主營業務收入的92.77%;LED產品毛利率為25.08%,同比提升11.68個百分點。

其中,Mini背光產品銷售額同比提升33.64%,毛利率也有較大的提升主要因供應鏈逐步完善,且在技術與成本方面持續最佳化。

車用LED銷售收入同比提升68.07%。為迎合車用LED小型化、功率化、整合化發展趨勢,瑞豐光電的LED產品已透過AEC-Q102認證,持續為客戶提供高品質全車照明&車載顯示解決方案。

另外,瑞豐光電的電子紙產品實作銷售收入4898.73萬元,同比上升7.14%,占主營業務收入7.23%,毛利率為7.28%。據介紹,瑞豐光電的觸顯業務包含超薄超窄外掛式觸控、黑白電子紙、彩色電子紙、全貼合功能模組等產品,目前相關產品已實作量產。

新益昌:上半年實作營收與凈利潤雙增長

新益昌上半年實作營收5.60億元,同比增長3.93%;實作歸母凈利潤0.66億元,同比增長50.32%。

新益昌表示,業績增長主要是公司上半年確定收入的產品結構的變化使公司本期收到的經常性的政府補助增加,和應收賬款回款的增加致使信用減值損失減少所致。

新益昌從事半導體、LED、電容器、鋰電池等行業智慧制造裝備的研發、生產和銷售。近年來,新益昌在Mini/Micro LED、半導體等領域智慧制造裝備新產品的研發投入持續增加。截至2024年6月30日,公司已獲得349項專利和155項軟體著作權。

在LED和半導體固晶機領域,新益昌已掌握高速精準運動控制技術、單邦雙臂同步執行技術、Mini LED缺陷檢測演算法、智慧產線等核心技術,研發生產的LED和半導體固晶機具備與雲平台管理和MES系統對接互通、大數據分析處理、智慧控制等功能,可有效提高生產效率、降低人力成本。

光莆股份:需求不佳,半導體光套用等銷售下滑

光莆股份上半年實作營收4.21億元,同比下滑15.03%;實作歸母凈利潤0.45億元,同比下降44.18%。

光莆股份主要產品和服務包括光電傳感器件封測類產品、半導體專業照明燈具及智慧照明、半導體光健康產品、柔性復合材料等以及醫療美容服務。

報告期內,光莆股份的半導體光套用業務銷售收入3.14億元,同比下降15.91%,主要系高價值的光套用自主品牌產品銷售渠道雖已搭建完成,但銷售收入占比還不高,而市場端產品單價持續下降所致;

FPC+業務銷售收入4441.54萬元,同比下降25.70%,主要受消費電子市場需求疲軟,產品供大於求導致價格下降影響,而公司開發的5G透明天線等新產品在客戶驗證中,尚未批次供貨;醫療美容業務銷售收入為5659.34萬元,同比增長12.36%,主要系客戶信任度提升,客戶數量較上期增加所致。

深科達:裝置業務收入有所下滑

深科達上半年營收2.40億元,同比下降38.89%;歸母凈利潤持續虧損。

報告期內,深科達業績下滑主要是公司為提高凈利水平,控制接單毛利,加強公司回款,戰略性放棄了部份市場訂單,因此收入有所下降。另外,公司積極采取措施降本增效並取得初步成效,相關成本費用與去年同期相比均有所下降,凈利潤變動明顯低於營業收入下降雨平。

另外,報告期內,深科達的經營活動產生的現金流量凈額較去年同期相比增長 26.72%,主要系公司加大貨款的催收力度,本期應收賬款回款較去年同期有所好轉。

深科達主要從事半導體類裝置、平板顯示模組類裝置、以及智慧裝備關鍵零部件的研發、生產和銷售。其位於惠州的平板顯示裝備智慧制造生產基地二期,主要生產Mini/Micro LED精密組裝及檢測相關裝置。

英諾雷射:上半年營收同比增長44.26%

英諾雷射上半年實作營收1.93億元,同比增長44.26%;歸母凈利潤持續虧損。英諾雷射主要從事雷射器和雷射整體解決方案的研發、生產和銷售等業務。

英諾雷射表示,第二季度公司歸母凈利潤轉正,顯示出公司盈利能力的快速恢復。同時,毛利率穩定在48.16%的高水平,表明公司雷射器和在消費電子行業的產品具備較強的競爭力,也顯示了近年來的相關投入正在陸續轉化為發展新動力。

在雷射器產品上,英諾雷射已推出的DPSS調Q納秒雷射器FORMULA/FORMULA(i)系列、超短脈沖雷射器AMY皮秒系列可用於Mini/Micro LED的剝離與修復、藍寶石GaN剝離、光伏加工等產業生產環節。

去年,英諾雷射宣布Micro LED成為企業重點布局業務,並透露公司基於核心雷射器的優勢,正在布局一條Micro LED巨量轉移工藝示範線,預計公司Micro LED業務將在今年正式落地。(LEDinside Irving整理)

轉載請標註來源!更多LED資訊敬請關註官網或搜尋微信公眾帳號(LEDinside)。