來源:節點財經

文 / 三生

一只股票,7個交易日6個漲停板,就在股民熱血沸騰時,緊接著掉頭又是4個跌停板,直接把追高的股民掛到了山頂上。這樣暴漲暴跌的股票,在大A有個統一的稱呼:「妖股」。

今天說到的這只「妖股」,就是知名藥品零售連鎖企業老百姓大藥房。

截至9月13日之前,老百姓大藥房已經連續4個交易日跌停,公司總市值停留在98.45億元人民幣。在此之前,老百姓從8月30日到9月9日,股價從12.26元漲到19.71元,累計漲幅超過60%。

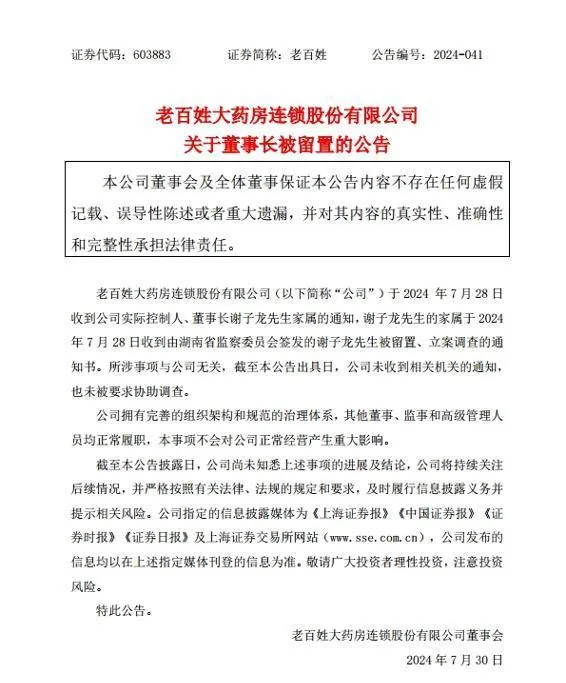

在此期間,老百姓大藥房一再提示風險,但仍然未能阻止上漲。而且,據公司釋出的【股票交易風險提示公告】稱,公司於2024年7月31日披露了【關於董事長被留置的公告】,公司實際控制人之一謝子龍先生處於留置、立案調查狀態。公司暫未知悉留置調查的進展及結論。

在此之前,老百姓大藥房已經連續下跌了三個月。 正常情況下,公司實控人被立案調查屬於重大利空,但從7月底到現在,並沒有出現更多的利好或利空的刺激,這一輪「過山車」行情頗為詭異。

「事出反常必有妖」,目前,連續跌停的老百姓大藥房已經收到了股票異常波動情況的問詢函,相信監管層不會對如此明顯的「妖股」視而不見。而老百姓大藥房的基本盤到底怎麽樣,也是投資者非常關心的問題。

01 半年報不好看,實控人被立案

如果從財報數據看,老百姓大藥房的表現並不理想。2024年上半年,公司遭遇了近九年來首次凈利潤下滑,營收增速也跌至近三年的最低點。數據顯示,今年上半年, 老百姓大藥房實作營業收入109.4億元,同比增長1.19%;凈利潤5.03億元,同比下降2.05%;扣非凈利潤4.82億元,同比下降1.79%。

對比2022年和2023年同期,老百姓大藥房過去兩年半年報的營收增速分別為20.51%、20.24%,遠高於今年上半年的1.19%。

從營收和凈利潤的對比可見,「增收不增利」的現象非常明顯。而且,在現金流方面,老百姓大藥房的狀況也有明顯走低。半年報顯示,公司經營性現金流凈額為6.11億元,同比下降41.04%。

一方面是業績的下滑,一方面是現金流的萎縮,這無疑將考驗到公司的資金鏈。而老百姓大藥房在這方面也並不是很讓人放心。半年報顯示,截至今年6月底,公司短期借款余額11.88億元,一年內到期的非流動負債11.01億元,合計金額接近22億元,而同期貨幣資金為19.36億元。

所以,這種情況下,老百姓大藥房的資金鏈將受到一定的考驗。而未來解決"缺錢"的問題,近年來,老百姓大藥房實控人謝子龍等股東進行了大量的股權質押。

老百姓大藥房最新公告顯示,謝子龍和其妻子控股的醫藥集團,目前仍然有過半股權處於質押狀態。其持有公司股份累計質押數量為 1.07億 股,占其持股總數的54.12%,占公司總股本的14.13%。

伴隨著股價的持續下跌,以及謝子龍本人被立案調查,【節點財經】發現,一些投資者開始擔心, 如果沒有及時處理好這些質押股權,謝子龍對於老百姓大藥房的控制權很容易出現重大變化。 對於上市公司來說,這樣的事情其實並不稀罕。

但是,在財報數據之外,老百姓大藥房到底在經營方面出現了什麽問題呢?

02 行業卷成紅海,發展邏輯已變?

對於業績表現不佳的原因,老百姓有自己的說法,就是因為新店數量增加,新店仍處於業績成長期。而銷售費用、管理費用的增加是由公司規模增長所致。

從半年報數據上看,確實有這方面的原因。今年上半年,老百姓銷售費用、管理費用確實雙雙走高。今年上半年,其銷售費用為23.85億元,同比增長7.86%,管理費用為5.36億元,同比增長13.07%。

再從實際開店情況看,截至6月30日,老百姓大藥房門店數量共計14969家,上半年新增門店1625家,其中直營新增門店868家、加盟新增門店757家。2022年和2023同期,其新增門店數量分別為1814家和1723家。

所以,相比前兩年,老百姓大藥房新增門店的速度在放緩。 之所以放緩,是因為以往透過規模擴張,帶動業績增長的發展邏輯已經行不通了。 以衡量藥店經營效率的重要指標之一日均平效來看,2020年至2023年,老百姓的日均平效分別為59.2元/平方米、59元/平方米、61元/平方米、54元/平方米。

2024年上半年,這一數據為48元/平方米。

針對這個情況,在半年報解讀會上提到,老百姓大藥房表示,將全年門店新增目標將從年初的3800家調減到2800家,下調振幅超過25%。

其實,【節點財經】觀察發現, 老百姓大藥房面臨的根本問題在於,行業內卷的太厲害,已然是一片紅海。 據國家藥監局最新釋出的【藥品監督管理統計年度數據】,截至2023年底,全國共有【藥品經營授權證】持證企業68.85萬家。這一數位在2022年底為64.39萬家。僅僅一年全國新增了4.46萬家藥店,平均每天約有122家新藥店開業。

另一方面,藥店的銷售額在下降。據中康統計數據,2024年上半年,全國藥店店均銷售額同比下滑10.6%,其中客單價同比下滑8.9%。所以,老百姓大藥房面臨的真正問題在於,如何在極度內卷的行業競爭中活下來?

03 合規經營成趨勢,實控人能被信任嗎?

從前面的分析可以得出結論,從賽道的成長性來說,藥品零售連鎖行業的天花板已經越來越近,藥店股普遍存在"增收不增利"的情況,未來營收出現下滑也不奇怪。

如何渡過這段危險期,成為包括老百姓大藥房在內的企業必須面臨的考驗。但是, 從過去的跑馬圈地擴大規模,轉向精打細算合規經營,這個過程不會輕松。

而且,隨著醫保改革的深入,醫保基金監管的加強,從大的政策面上,也要求連鎖藥店企業更加註重合規經營。

2023年,國家醫保局釋出【關於進一步做好定點零售藥店納入門診統籌管理的通知】,指出完善定點藥店門診統籌支付政策、明確定點零售藥店納入門診統籌的配套政策。

這種情況下,對零售藥店而言,獲得統籌定點藥房的資格,更能因醫院處方外流獲取客流。對此,【節點財經】認為,醫保改革、醫保線上化等政策推行,在帶給藥店新機遇的同時,也帶來了新的挑戰,如門診統籌等行業政策就可能壓縮企業的利潤空間,也提高了藥店的服務能力,對整個企業在管理上的要求將更加嚴格。

但是, 偏偏在管理上,老百姓大藥房的現狀讓投資者不太放心。 目前,已被湖南省監察委員會留置並立案調查的謝子龍到底是什麽情況,目前公司方面表示,暫未知悉留置調查的進展及結論。

另一方面,公司實際控制人高比例質押股份的同時,頻分頻紅也引來外界質疑。

今年6月,也就是謝子龍未出事前一個月,老百姓大藥房釋出2023年共計派發現金紅利3.86億元的方案;7月中旬,其又釋出2024年中期分紅方案提議,其中提到,控股股東建議分紅金額為今年上半年公司歸母凈利潤的50%。而在頻繁分紅之下,謝子龍夫婦成為最大受益者。

總體來看, 一方面是行業內卷加劇,業績增長持續放緩,現金流快速縮減;另一方面,公司實控人頭頂高懸「達摩克利斯之劍」,立案調查結果未見分曉。 這種情況下,公司股價又出現本文開頭提到的「過山車」行情,投資者心裏打鼓在所難免。畢竟在大A,如此氣質的上市公司,能有多少信用度實在難說。

*題圖由AI生成