清北畢業生、網紅CEO劉光耀手撕前妻——信邦制藥現任董事長安吉一事,在周末迅速發酵。 隨之而來的周一(8月19日)開市,信邦制藥(002390.SZ)股價並沒有受到多大影響,全天下跌1.18%,收盤3.35元,股價近期均處於橫盤狀態。

成立於1995年的信邦制藥,於2010年4月在深交所上市。事實上,這家老牌藥企、貴州省百強企業的創始人,並非劉光耀小作文中提及的一直都很支持他,還幫助他發展事業的安吉父親安懷略。

上市14年來,信邦制藥「三易其主」,安懷略為第三任實控人,而第二任實控人是有「東北藥王」之稱的朱吉滿夫婦。截至目前,「東北藥王」早已破產威名不再,但他與信邦制藥似以另一種形式處於「量子纏結」狀態中。可以說,三任實控人在資本市場上運籌帷幄的故事,遠比離婚「小作文」要精彩十分,裏邊同樣也有好多說不清道不明的團團迷霧。

01/

300 萬元產值起步的老牌藥企

上市前曾兩次獲深圳對口扶持

據南都健聞「考古」發現,信邦制藥在成長階段就和廣東的扶貧結下不解之緣。時至今日 ,信邦制藥的十大股東名單上還有深圳市對口支援辦公室的身影。

截至2024年一季度末,深圳市對口支援辦公室還是信邦制藥十大股東之一。

信邦制藥前身是貴州信邦制藥股份有限公司,是張觀福於1995年收購黔南州羅甸縣的一家瀕臨倒閉的國營藥廠而來。五年後的2000年,信邦制藥進行股份制改造。包括工會在內,共有七名發起人,其中張觀福擁有77%的股權,成為公司主要發起人、控股股東和實際控制人。

2000年這年,這家做中成藥研發、生產和銷售的藥企,還幸運地獲得剛剛成立的深圳市對口支援辦公室 500 萬元(深圳市經濟合作基金貸款)的資金資助,順利建成了銀杏浸膏生產線和 GMP 生產線;2003年,深圳市對口支援辦公室參與了公司的增資擴股,將借款轉為股權,幫助信邦制藥增強公司盈利能力。至2004年,從300多萬元產值起步的信邦制藥一下幹到了2個多億的產值,成為農業產業化國家重點龍頭企業。

深圳特區報2017年10月12日「走進貴州」特別報道版面截圖。

又一個五年,信邦制藥於2010年4月登陸深圳中小板,成為黔南州第1家、貴州第18家上市公司。據招股說明書介紹,張觀福出生於1965年,本科畢業於貴陽醫學院(2015年更名為貴州醫科大學),曾就職貴州省中藥研究所、貴州省醫藥管理局。1995年下海,2004年、2006年、2008年分別被評為全國第六屆、第七屆、第八屆創業之星。

信邦制藥創始人張觀福。

02/

信邦近十億收購科開醫藥

安父順勢坐上總經理一位

上市前,董事長兼總經理的張觀福持有信邦制藥3486萬股,占股票發行前總股本的53.548%。上市後,張觀福所持股票解禁期為 2013 年 4 月 16 日。

這年年初,信邦制藥卻遭遇信任危機。作為2013年資本市場上最值得期待的新藥,被信邦制藥視為新增長點的中藥1類新藥人參皂苷Rd突然宣布研發「胎死腹中」,於當年1月21日主動向國家相關部門撤回評審申請。

也是在這年4月,信邦制藥透過發行股份及支付現金的方式購買科開醫藥98.25%股權,交易對價9.97億元,收購增值率340.60%。 因這次重組,以中成藥為主業的信邦制藥業務鏈得以延伸, 並在此後形成了 醫藥工業、醫療服務、醫藥流通三大業務板塊協同發展 的綜合性醫藥集團,股價亦從17元左右持續上漲到高點55.80元。

這是一起典型的關聯收購,而且充滿「關聯交易」。 據重組草案顯示,信邦制藥與科開醫藥的關聯銷售收入分別為5.82億元和3.56億元,分別占當期總營收的43.3%和45.18%。也就是說,上市公司花近10億元對價收購的是一家超四成收入來自關聯方的標的。

在這次重組事件中,張觀福與安懷略可以說是「共同致富」。 據悉,安懷略和張觀福一樣,先後畢業於貴陽醫學院(後改名為貴州醫科大學),一個學醫,一個學藥,學成後均在各自領域精彩發光。

看得出,這兩人是多年好友。像這次收購的科開醫藥,他倆均有參與創辦。因為這次交易對手是四名原始股東張觀福、丁遠懷、安懷略和馬懿德,他們分別持有科開醫藥49.08%、29.57%、16.60%、3.00%的股份。

安懷略,他和張觀福一樣畢業於貴陽醫學院(後改名為貴州醫科大學),一個學醫,一個學藥。

安懷略與科開醫藥又是什麽親密關系呢?

公開資料顯示,科開醫藥成立於2002年,是貴陽醫學院(貴州醫科大學的前身)附屬醫院將其下屬的藥品銷售部整體改制而成,並成為貴陽醫學院附屬醫院的對外投資平台。彼時,曾任附屬醫院急門診主任的安懷略,以現金入股,獲得科開醫藥3.47%的股權。

在信邦制藥並購前, 科開醫藥已發展成為貴州省內實力較強的地區性醫藥流通和醫療服務企業,旗下擁有多家包括腫瘤醫院在內的三甲醫院。 而經過多次增資和股權轉讓,至2013年8月並購前,安懷略對科開醫藥的持股比例上升至16.6%,並且擔任科開醫藥董事長兼總經理。

透過這次交易,安懷略及其控制的金域投資中心(有限合夥)共計獲得信邦制藥11.46%的股權,一舉 成為上市公司第二大股東。

可以說,以並購科開醫藥事件為拐點,信邦制藥的經營管理權自此一步步轉移至安懷略手中。

2014年3月26日,信邦制藥董事長兼總經理 張觀福辭去公司總經理一職 ,讓位於時任科開醫藥董事長、總經理的安懷略,董事長一職仍由張觀福繼續擔任 。

對此人事變動,信邦制藥在公告中表示:有利於公司的決策層和管理層有效分離,最佳化公司的治理結構。如果從2013年財務數據來看,這個說法似乎是成立的:2013年科開醫藥凈利潤約為7775萬元,而信邦制藥凈利潤約為3970萬元。作為子公司的前者,顯然比母公司優秀很多。

03/

關聯交易20億收購中肽生化

安父次年再接董事長「帥印」

據重組預案,對科開醫藥的交易,采取的是「股份+現金」的交易方式。其中,公司向當時的實控人張觀福發行股份28136925股。按當時股份發行的價格 16.36 元/股計,僅這筆股份就價值4.6億元。

不知是否出於降低持股成本的考慮,2014年10月29日,張觀福透過大宗交易方式減持公司股票1235萬股,減持均價為22.65元/股,套現2.79億元;2014年11月6日,張觀福再次透過大宗交易方式減持1235萬股無限售條件流通股,減持均價為20.07元/股,套現2.48億元。兩次套現合計5.27億元。

截圖來源:信邦制藥關於股東權益變動的提示性公告。

而在安懷略走馬上任總經理後的2014年到2016年這三年間,信邦制藥業績增長分別為334.81%、68.8%和23.38%。 這背後,更多的是透過頻繁的資本運作以及並購重組做大的蛋糕。

2014年之所以飆漲,是科開醫藥的醫藥流通和醫療服務的業績增加進來所致;2015年,相繼收購白雲醫院、仁懷新朝陽醫院、道真中醫院等醫療服務機構,信邦制藥當年醫療服務板塊因此實作收入10.49億元,同比增長136.3%。

最值得一提的是2015年信邦制藥豪擲20億元重金,對價收購主營多肽藥物研發和體外診斷試劑的中肽生化。表面上來看,這筆收購是成功的。因為次年信邦制藥就實作凈利潤2.46億元,同比增長41.08%。但這筆交易增值率高達727.27%高溢價收購,卻為2018年的信邦制藥埋下了一顆「巨雷」。

同樣值得註意的是,信邦制藥收購中肽生化也是一起典型的關聯交易。

據公告披露,交易前金域投資持有信邦制藥股份比例為7.57%。金域投資執行事務合夥人安懷略持有信邦制藥股份比例為3.89%,合計持有11.46%。與此同時,金域投資還持有中肽生化7.5%股權。

中肽生化被收購、募集配套資金的股份上市後,金域投資持有信邦制藥的股份比例立馬變為10.27%。持有金域投資95%的出資額的安懷略,是金域投資執行事務合夥人,故他與金域投資為一致行動人。截至2016年一季度末,安懷略直接或間接透過金域投資,合計持有信邦制藥13.24%的股權。

2016 年4月,張觀福不知是否為其第三次減持「造勢」。

同年6月底,他在「2014年中國(貴陽)醫療改革資本論壇」上接受一家媒體專訪時表示,收購中肽生化,填補了信邦制藥在生物制藥方面的空白。「原來我的心理價位是30億元,20億收購可以說十分劃算。」張觀福對記者說,醫藥行業是一個特別適合並購的領域,未來信邦制藥還將繼續尋找投資標的,實作快速增長。張觀福還說,他做信邦制藥已經有20個年頭,很多人問他一輩子都從事這樣的工作,累了沒,倦了沒,他覺得沒有,因為有夢想。他和安總(安懷略,信邦制藥總經理、科開醫藥董事長) 希望信邦制藥能夠做成幾代人的事業,做成中國領先的醫療投資管理集團。

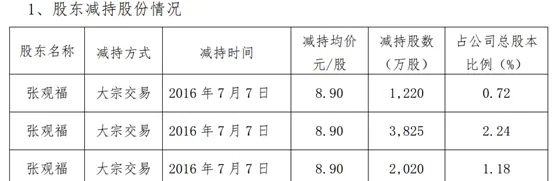

話音剛落,2016年7月7日,張觀福就釋出減持公告,其透過大宗交易方式減持公司7065萬股無限售條件流通股,減持均價為8.9元/股,套現6.29億元。

截圖來源:信邦制藥關於股東權益變動的提示性公告。

又一個月後,張觀福向信邦制藥董事會送出書面辭職申請,辭去董事、董事長等所有職務。原公司總經理安懷略則以第二大股東的身份,接任張觀福的董事長一職。

對此次人事變動,信邦制藥表示,安懷略擁有專業的醫療服務行業背景與豐富的管理經驗,掌舵利於未來公司的良性發展,特別是利於公司醫療服務方向長遠發展。

04/

實控人清倉離場累計套現41億元

安父略作減持故顯無意股權之爭

2017 年,張觀福表現出與信邦制藥徹底「割席」的決心。

2017年5月10日,信邦制藥釋出公告稱,張觀福將其持有的最後21.04%的公司股權(3.59億股),以每股轉讓價8.424元(較公司最新收盤價折價10%),轉讓給西藏譽曦公司,轉讓總額共為30.24億元。至此,張觀福透過減持和轉讓股票的方式,總計套現約41.8億元。

權益變動後,西藏譽曦占信邦制藥總股本的21.04%,成為公司第一大股東。 這意味著,張觀福功成名就,正式結束信邦制藥的舞台,但全面屬於安懷略的時代尚未來臨。

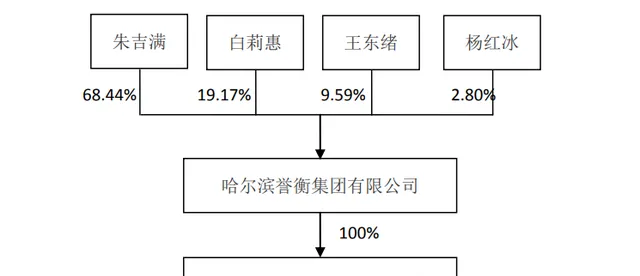

西藏譽曦是黑龍江首富朱吉滿、白莉惠夫婦實控的子公司。截圖來源:信邦制藥公告

究竟是什麽原因,讓創業20多年的張觀福舍得扔下自己一手帶大的「娃」套現離場呢?雖然張觀福對外宣傳「因個人年事已高且無合適接班人故決定結束」,但年齡肯定不是最重要的因素,因為那年張觀福才52歲,而接盤者朱吉滿比他還大一歲,出生於1963年的安懷略更是年長他兩歲。

江湖曾傳聞,安懷略曾有意向接盤,但安懷略似以減持股份之舉進行了無聲的回應。2017年一季度, 安懷略減持了公司0.12%的股份,似乎以此向外界表明其並無意爭奪控股權。

如今再回首,張觀福清倉離場,是否早已對中肽生化這顆「巨雷」心中有數,並以請辭來承擔後果呢?

據收購草案顯示,交易對手中肽生化曾作出巨額的業績承諾:2015-2017年實作的扣除非經常性損益後歸屬於母公司的凈利潤三年累計不低於3.26億元。要知道,中肽生化2013-2014年扣除非經常性損益後凈利潤分別為0.36億元和0.46億元。令人震驚的是,中肽生化不僅神奇地完成了業績承諾,而且完成率竟為101.71%。

可就在業績承諾期剛剛過後的2018年,中肽生化便出現了業績大變臉,僅實作凈利潤0.6億元,同比大幅下降52%。信邦制藥當年也計提了15.37億元的商譽減值準備,導致上市公司全年虧損12.97億元。更讓人震驚的是,兩年後的2020年6月15日,信邦制藥公告披露,將20億元收購的中肽生化,擬以7.18億元賣給標的原股東成立的公司。

05/

「東北藥王」入主信邦曇花一現

安氏父女借機拿下信邦實控權

接盤張觀福全部股份的西藏譽曦,其控股股東為譽衡集團。譽衡集團的實控人、董事長叫朱吉滿,是黑龍江首富,有「東北藥王」和「並購狂人」之稱。

朱吉滿和信邦制藥創始人張觀福一樣,都是收購瀕臨破產的藥廠起家。圖片來源:譽衡集團截圖

朱吉滿眼科醫生出身,轉型做藥企經營和銷售後,積累了豐富經驗。在看中黑龍江一家瀕臨破產的藥廠後,朱吉滿分四期付款,花了168萬買下這家藥廠,並將其改名為「譽衡藥業」。2010年,譽衡藥業(002437.SZ)和信邦制藥同年上市,市值一度突破百億,朱吉滿夫婦身家也隨之暴漲至37億元。

據不完全統計,10年來,譽衡藥業參與的並購案高達27宗,其中成功14宗,耗資超130億元。2017年則是其質押瘋狂年,質押高達97次,為的就是「吞」下信邦制藥21.04%的股權。

朱吉滿成為信邦制藥實控人後,信邦制藥第七屆董事會於2017年11月提前換屆,譽衡集團方的朱吉滿、胡晉進入董事會,董事會專業委員會也主要由朱方成員及獨立董事組成。當時的獨立董事之一的殷哲也是朱方成員(彼時譽衡集團為了收購信邦制藥股權,曾找諾亞財富旗下歌斐資產設立了一只私募基金進行融資,而殷哲就是諾亞財富的聯合創始人、歌斐資產的創始人兼執行董事,歌斐資產及該基金產品後來也遭連累), 但安懷略仍穩坐釣魚台,仍任董事、董事長。

雖然當時有分析指出,譽衡藥業正在布局慢病管理用藥和生物制藥領域,本次股權轉讓完成後,信邦制藥將成為其在醫藥流通和醫療服務領域的平台,雙方成本費用控制也有望得到改善。但令人遺憾的是,朱吉滿、白莉惠夫婦並無心經營信邦制藥,很快夫婦二人就違反承諾,第一時間就把所持的信邦制藥的股票全部質押給信托機構進行融資。

不幸的是,信邦制藥的股價一路下跌,從2017年初9.82元/股,到2018年底跌至4.09元/股,跌幅達58.35%。與此同時,譽衡藥業的股價也同樣狂跌,從2017年初的8.17元/股跌至2018年底的2.79元/股,跌幅超過65.85%。

譽衡集團的流動性危機開始暴露。2018年4月,譽衡集團透過西藏譽曦所持有的信邦制藥股權全部被司法凍結。

2021年,信邦制藥易主安懷略和安吉父女。2022年11月譽衡集團宣告破產。截至目前,已易主的哈爾濱譽曦(原名西藏譽曦)也從信邦制藥的控股股東變為第二大股東,但其所持的3.60億股目前仍處於質押和凍結狀態。

安懷略如何在短短的三年時間裏,最終一舉成為信邦制藥的新實控人?這次離婚風波的女主角、安懷略之女安吉又是何時接班的?接班後其表現如何?又將面臨哪些挑戰?且看南都健聞下篇一一拆解。

出品:南都健聞

采寫:南都記者 黃海珊