撰稿|芋圓

來源|貝多財經

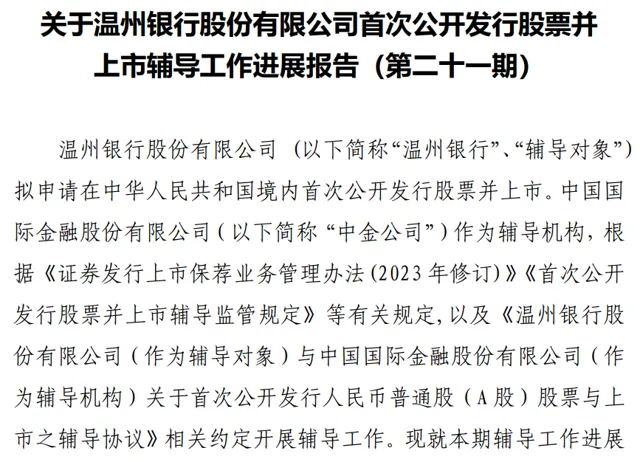

2024年4月,中金公司釋出關於溫州銀行首次公開發行股票並上市輔導工作進展報告(第二十一期),溫州銀行擬申請首次公開發行股票並上市,以中金公司為輔導機構。

溫州銀行在改組完成第二年,即2008年的第一次臨時股東大會就開始專題討論IPO事宜。當時該行董事會公開釋出了【關於公司申請首次公開發行股票並上市的議案】【關於公司首次公開發行股票募集資金投資計畫的議案】【關於提請股東大會授權公司董事會辦理公司首次公開發行股票並上市具體事項的議案】等議程。

2009年,溫州銀行透過上市輔導期,但一直未有進一步的訊息。

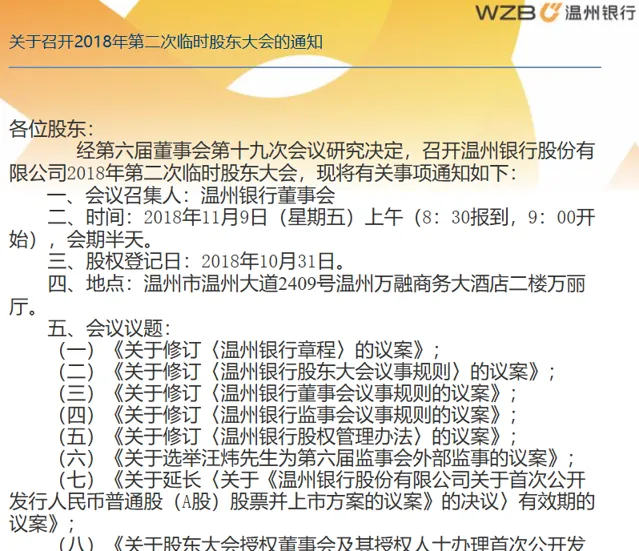

直到2018年11月,溫州銀行在當年的第二次臨時股東大會審議透過了【關於延長〈關於【溫州銀行股份有限公司關於首次公開發行人民幣普通股(A股)股票並上市方案的議案】的決議〉有效期的議案】等多項議案,議案內容顯示,繼續選擇中金公司作為保薦人為其提供第二次上市輔導服務。

2019年1月31日,溫州銀行開始接受中金公司輔導,自此開啟第二次上市輔導之路。

5年時間已經過去,溫州銀行的IPO之路仍處於上市輔導階段,中金公司釋出的關於溫州銀行上市輔導進展報告已經到了第21期。

上市之路如此多艱,究其原因是溫州銀行在內控系統、盈利能力、資產品質、股本結構方面的表現均不盡如人意。

一、內控問題多樣,盈利壓力不減

首先,內控風險是阻礙溫州銀行上市的隱憂之一,2023年溫州銀行共收到國家金融監督管理總局6張罰單,其中有2次罰款在百萬以上。

2023年8月,國家金融監督管理總局釋出溫州銀行2019年因瞞報案件資訊;違規發放貸款;提供虛假資料而最終被罰150萬元。

同月,溫州銀行朱雲峰因利用職務之便侵占銀行資金而被罰禁止終身從事銀行業工作。

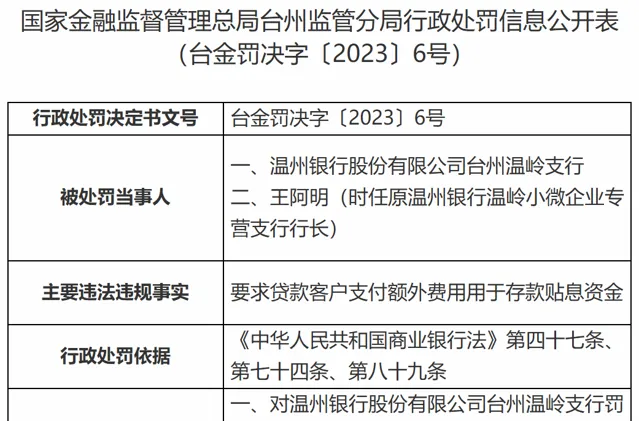

2023年11月,溫州銀行因要求貸款客戶支付額外費用用於存款貼息資金而被罰100萬元。

除內控風險外,溫州銀行的盈利能力是其上市申請的主要考量因素。

2023年報顯示,溫州銀行資產總額5004億元,同比上漲22%;營業收入73億元,同比上漲28%;凈利潤17億元,同比增長90%。

但溫州銀行的利息凈收入上漲31%,與凈利潤漲幅相差甚遠。

雖然凈利潤大漲,但其中,主營業務的貢獻不到一半,其他收益帶來的利潤猛增會使得溫州銀行未來的盈利具有較大不穩定性。

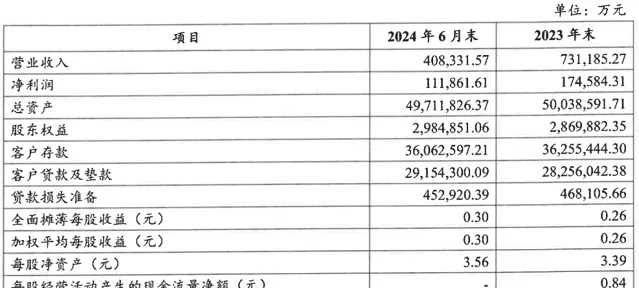

2024年半年報顯示,溫州銀行資產總額累計4971萬元,較2023年末收縮0.65%。2024年上半年,該行的營業收入為41億元,同比增長10.4%;凈利潤11億元,同比降幅17.6%。

二、大幅計提減值損失,資產品質下行壓力大

雖然貸款規模的增長為溫州銀行營利上漲做出貢獻,但該行的貸款集中及關聯交易問題對資產品質的影響也讓其在上市稽核中捏把汗。

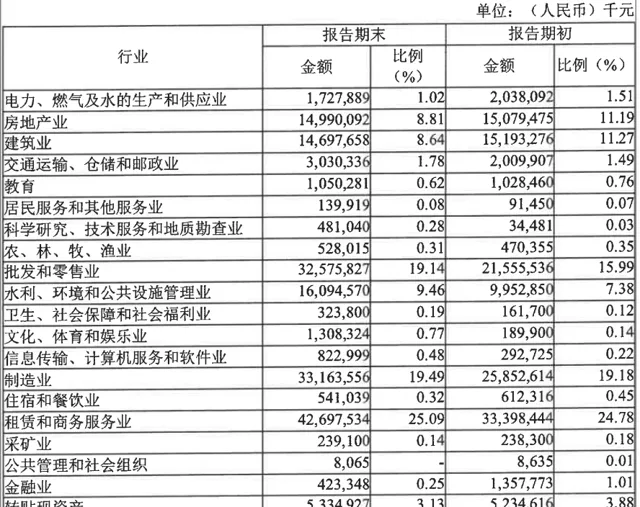

2023年,溫州銀行的個人貸款占貸款總額40%,其中,個體經營貸款占個人貸款總額的72.55%。

企業貸款占貸款總額58%,其中,中長期貸款占比57.85%。

企業貸款行業投放的前六大行業分別為:租賃和商務服務業,制造業,批發和零售業,水利、環境和公共設施管理業,房地產業,建築業,貸款合計占貸款總額91%,房地產和建築業貸款占比合計17.45%,制造業貸款占比19.49%,批發和零售業貸款占比19.14%。

在貸款的擔保方式方面,溫州銀行的無抵押貸款占比62.11%,抵押貸款占比34%。

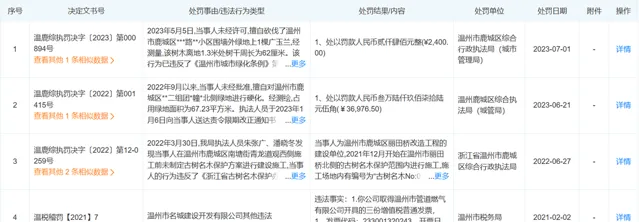

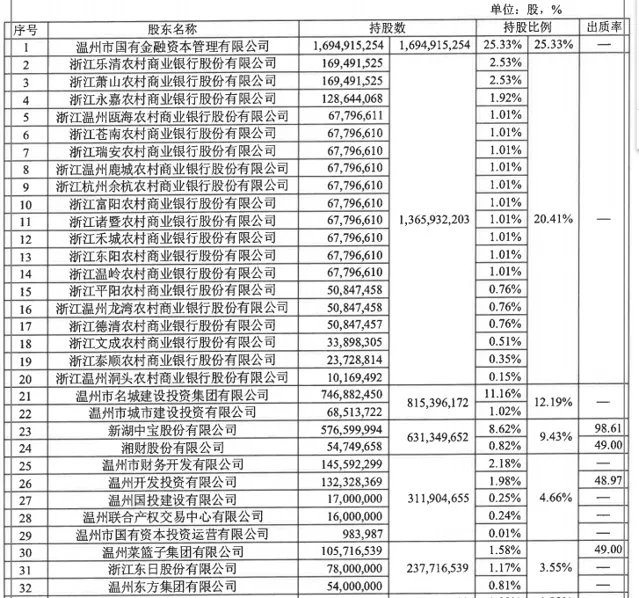

不僅溫州銀行的無抵押貸款占比過高,該行也一直存在較為嚴重的關聯交易問題。2023年報顯示,報告期末,公司重大關聯交易28.42億元,其中,與 新湖中寶股份有限公司 交易額度17.65億元,與 溫州市名城建設投資集團有限公司 交易額度10.77億元。

在這兩大集團的旗下企業中,溫州銀行向 溫州市名城建設開發有限公司 (以下簡稱「名城建設」)貸款5.49億元,但據天眼查app,2021年至2023年間, 名城建設 4次遭溫州市鹿城區綜合行政執法局處罰,罰款共計11.31165萬元。

另據天眼查app,持有溫州銀行3億元貸款的 浙江新湖集團股份有限公司 作為出質人出質其所持其他公司股票20億股左右,作為處置股權標的企業有4256.991萬股股權被出質,另有對外擔保記錄146條,並於2023年欠繳稅款57.695186萬元。

持有溫州銀行貸款2億元的 新湖控股有限公司 有17億股左右股權被出質,2.6億股股權被凍結,對外擔保記錄71條,並於2024年7月被國家稅務總局衢州市稅務局通報欠繳稅款1.0955432246億元。

據國家企業信用資訊公示系統,持有溫州銀行2.6億元貸款的 浙江允升投資集團有限公司 (以下簡稱「允升投資」)8月新增4.0400億股股權被出質,同時據天眼查app,允升投資有48條對外擔保記錄。

與溫州銀行不良風險上漲形成對比的是該行的撥備覆蓋率僅為151.08%,2023年的本期核銷為4.6億元,僅占期初余額11%,資產處置收益更是從2023年末的1074萬元降至2024年6月的-90.6萬元。

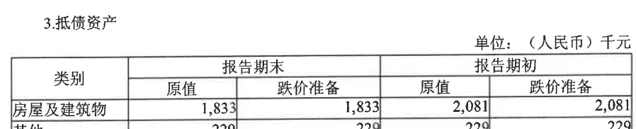

2024年溫州銀行的資產減值損失13.5億元,同比上漲54%。該行的抵債資產主要是房屋及建築物,2023年末,該行抵債資產的跌價準備均為100%。不難想象,溫州銀行計提減值準備仍有可能繼續上漲。

三、資本、股本雙承壓

除了上述原因,資本充足性難以提升,以及股本結構的不穩定也讓溫州銀行在上市稽核中壓力倍增。

溫州銀行近幾年頻頻發債,2022年發行50億元二級資本債,2023年發行15億元小型微型企業貸款專項金融債,50億元二級資本債,以及60億元無固定期限資本債。

除了發債,溫州銀行還在2021年進行了一次增資擴股,募集資金40億元。

但其資本充足性不升反降,核心一級資本充足率由2021年的10.18%降至2023年末的7.65%,一級資本充足率和資本充足率在2023年略有提升,但也遠低於2023年末的行業平均值,分別為9.59%和11.21%。

對此,溫州銀行2024年8月再發20億元3年期金融債,使其資本充足性有望在2024年底有所提升。

在股權結構穩定性方面,溫州銀行曾經為了改善股權結構,最佳化公司治理,進行過一次改組,但目前溫州銀行的股權結構仍然存在較為嚴重的不穩定因素。

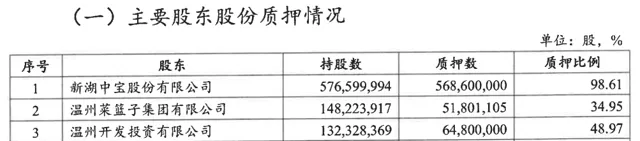

據2024年半年報,溫州銀行股權目前被 新湖中寶股份有限公司 質押5.7億股,被 溫州菜籃子集團有限公司 質押5180萬股,被 溫州開發投資有限公司 質押6480萬股,合計質押7.12億股左右,占總股本約11%。

此外,溫州銀行共有凍結股權1.2億股,占總股本1.8%。

由此也不難理解溫州銀行的IPO之旅為何會如此漫長了,想必其據成功上市仍有不少的一段路要走。