河南清水源科技股份有限公司(股票簡稱:清水源)建立於1995年,總部位於河南省濟源市,2015年4月在深交所創業板上市。

清水源作為中國化工學會工業水處理專業委員會副主任委員單位、全國化學標準化技術委員會水處理劑分會委員單位,先後參與制定、修訂了24項國家標準及45項行業標準,擁有100余項專利,產品出口50余個國家和地區。我們昨天所看的泰和科技在水處理劑行業排名第一,清水源排名第二,兩者的市場占有率差異並不大,均是行業龍頭。

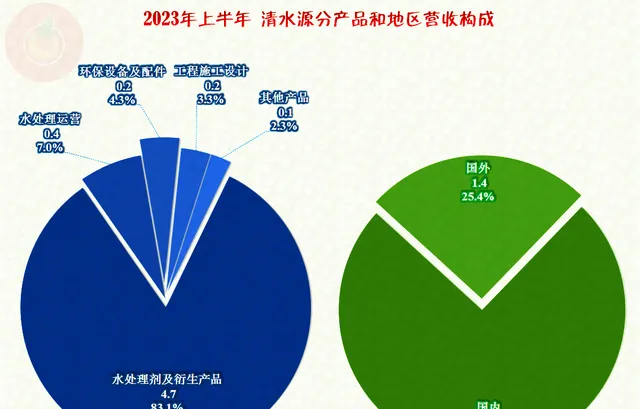

從2023年上半年的營收構成看,「水處理劑及衍生產品」是清水源的核心業務占比超八成,如果加上「水處理營運」就超九成了;其他業務是一結環保裝置及配件和工程施工設計等業務。其中四分之三的產品在國內市場銷售,四分之一的產品銷往國外市場。

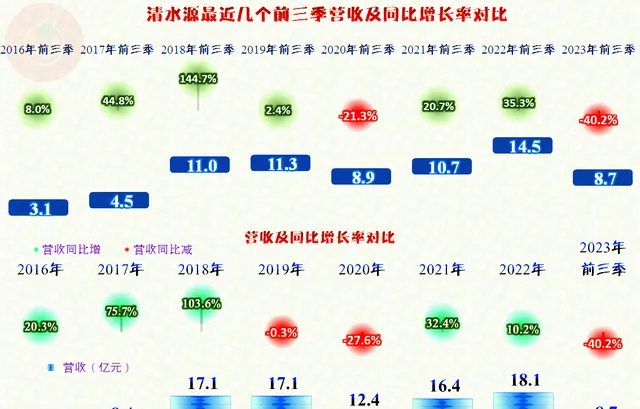

2023年前三季度,清水源的營收同比猛跌了四成,之前五年同期的營收均被跌破,只比2017年前三季度高了。辛辛苦苦好多年,一下回到五年前。清水源當然不著急發年度業績預告,而且就連前面下跌四成的數據,深交所和證監會還都出具了監管函,認為他們的會計處理不恰當,不過這個影響似乎是對2022年三季度的影響。

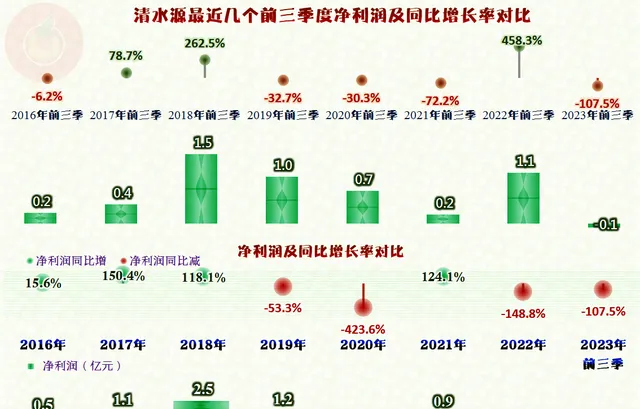

從年度或者前三季度的情況看,清水源都是在2018年創下了盈利能力的峰值,然後就是下跌和虧損,甚至是掙紮,哪怕2022年的營收突破2018年的峰值,凈利潤不僅沒能突破前期的峰值,甚至還虧損了。

從2022年四季度開始,營收開始同比大幅下跌,這和泰和科技的表現趨勢一致,但還是有區別。首先是清水源的規模本來就比泰和科技要小,但下跌的振幅卻更深;其次是泰和科技的下跌中並沒有跌破保本點,只是盈利下降,而清水源卻在下跌的這四個季度中,有兩個季度都出現了虧損。

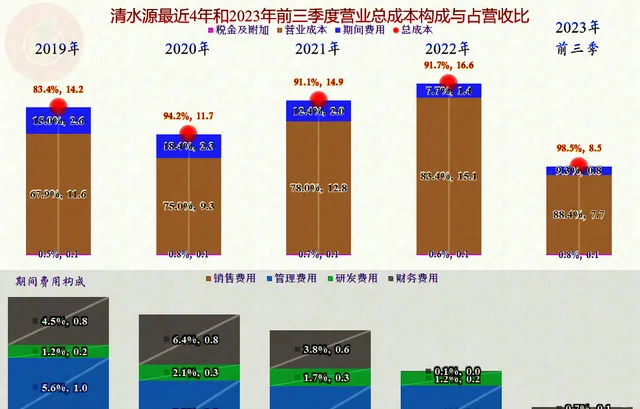

2022年上半年時,清水源的主營業務盈利空間有近10個百分點,接下來的五個季度,幾乎就在兩三個百分點附近徘徊,還有四季度的總成本超過營收。產生這種變化的原因,除了毛利率的下降以外,還有營收下跌導致期間費用占營收比也在上升。

毛利率在2018年達到37.2%的峰值後,持續下跌了近五年,2023年前三季度的11.6%,不足2018年的三分之一,這個下跌振幅似乎過於猛烈了。

從主營業務的盈利空間看,清水源並沒有出現年度主營業務也虧損的情況,只是該空間波動相對比較大。

既然主營業務都沒有虧損,那麽清水源虧損的年份就只能是其他方面造成的,2020年和2022年,其他收益方面的凈損失分別高達4.6億元和1.8億元。2020年主要是資產減值損失和信用減值損失,是什麽資產減值了呢?其中3.9億元都是商譽減值損失;信用減值損失主要就是壞賬損失。

2022年的投資收益方面損失1.4億元是怎麽回事呢?他們是列在「喪失重大影響後,剩余股權按公允價值重新計量產生的利得」方面的。這正是這筆業務的處理,交易所和證監會都認為賬沒做對。

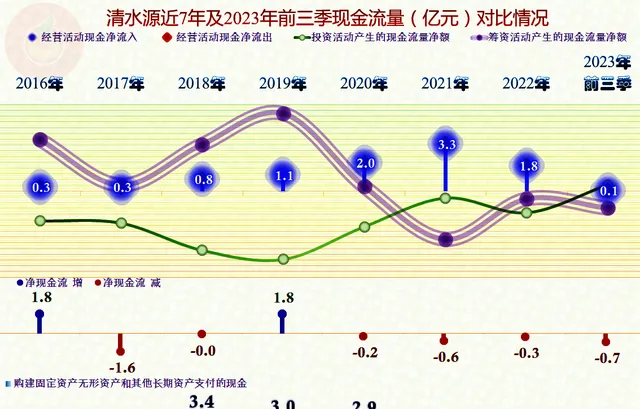

從現金流量來看,清水源經營活動的凈現金流一直都是凈流入的狀態,只是最近一年多,特別是2023年前三季度下降明顯。在2021年以後,其固定資產的投資規模下降,而且還在持續去杠桿之中。

長短期償債能力都不錯,最近幾年,資產負債率下降還比較明顯。但這種下降似乎正是透過「縮表」來完成的。清水源這種操作在A股中還是不多見的,僅僅才三年多的時間,總資產降了四成,總負債降了近七成。這是要收縮以應對激烈的競爭,還是在對以前的錯誤擴張買單呢?過段時間或許就有相對清晰的答案了。

作為水處理劑行業僅有的兩家龍頭企業,清水源的情況似乎並不太好。最近幾年,他們大幅收縮的搞法,是不是有點太過消極了呢?

聲明:以上為個人分析,不構成對任何人的投資建議!