2018年2月28日,三六零正式登陸A股市場,當日股價震蕩跌停,隨後開啟了長達6年的漫漫熊途:市值從最高4498億元縮水至當下的456億。股價的持續走跌,不僅讓投資者們倍感壓力,也讓市場開始重新審視360的這趟回A之旅:曾經被寄予厚望的科技巨頭,到底給股民們帶來了什麽?

先發

/

YOUNG財經

作者

/

千尋

設計

/

十一

編輯/

徐愛之

圖片&圖表/

公開資料 &YOUNG財經制圖(除標名外)

「

紐約的帝國大廈,從底下跑到屋頂要一個鐘頭,從屋頂跳下來,只要八點八秒

。」

這是近期熱播劇【繁花】中的一句經典台詞,暗喻股票市場就像一座高樓,上漲的過程往往需要很長時間,但下跌可能十分迅速。如同劇中的主角,從阿寶逆襲為寶總,需要步步為營,用時間和耐心積累財富,但從寶總變成阿寶,卻只在一夕之間。

不過現實中的資本市場,情況可能正好相反:一只股票受利好訊息刺激可以在短時間內實作暴漲,知曉內幕者便可搭乘「電梯」一躍而上,但最終會有人在高點「買票」,隨後被推下樓梯,帶著滿身傷痕越跌越深。對此,三六零的股東們或許已有體會。

時間拉回到2017年 ,作為國內最大的互聯網和移動安全產品及服務提供商,360是當時海外中概股回歸A股大軍中體量最大的公司之一,匯聚了多方的熱切關註。

11月2日,360借助江南嘉捷這部「電梯」成功踏上回A之路,並完成驚天一躍:資產重組訊息公布後,江南嘉捷於11月7日復牌,隨後 股價連拉18個漲停板 ,從復牌前收盤價的8.79元飆升至48.9元,2018年1月5日進一步突破至最高點66.5元, 市值最高達到4498億元 。

但也沒有擺脫「大暑之後必要大寒」的走向,2018年2月28日,江南嘉捷正式更名為三六零,當日股價巨震跌停,至此開啟了長達6年的「漫漫熊途」:截止到2024年2月5日,三六零股價跌至6.39元,較巔峰時期跌近90%,市值蒸發4000億。

股價一漲一跌,濃縮了股市的人生百態:有的在這場造富盛宴中完成財富躍遷,例如江南嘉捷的原始股東;有的坐了一趟過山車,至今仍在等待離場機會,如當初參與360私有化的一眾財團機構;但更多的中小股民,則迷失在大漲大跌之中。

360與周鴻祎,就像是一條鯰魚,自其入局,便一直在中國互聯網江湖中頻繁地翻騰躍動,攪動著市場的風雲。

從2005年9月創立伊始,到2006年推出的360安全衛士以免費策略顛覆傳統安全市場格局,再到憑借軟體管家、防毒軟體等一系列免費安全產品穩坐互聯網行業的龍頭地位,短短數年間,周鴻祎及其團隊引領奇虎360實作了令人矚目的跨越式發展。

2011年3月30日,周鴻祎帶領奇虎360成功登陸美國紐交所,獲得了高達40倍的超額認購。上市首日,360的股價以34美元收盤,較14.50美元的發行價大漲134.45%,市值逼近40億美元,一舉超越了搜狐、盛大、新東方等公司,躋身中概股的前列。

在隨後的幾年裏,360的風光更是一時無兩。隨著公司業績的穩步提升,其在美股價也持續上漲。2014年3月,360的股價觸及了124.42美元的歷史最高點,市值大幅攀升,成為了當時中國第三大互聯網公司。

360能走到這裏並不容易,要知道,其上市的三年間正是中概股被華爾街圍剿最嚴重的幾年,大批中概股選擇了私有化退市,就連360也遭遇了做空機構香櫞多次攻擊。不過當時的周鴻祎風頭正盛,他曾公開表示,對中概股私有化現象不理解,「 上市公司有較大透明度,在享受國外資本市場和股民巨大報酬之外,就應該接受資本市場的考核,也應該承擔市值的上下波動 。」

然而很快,周鴻祎就深深感受到了來自美國資本市場的寒意。

2014年3月之後,奇虎360股價開始轉頭向下,2015年9月跌至最低點41.64美元,總市值縮水至不足50億美元,僅為巔峰時期的三分之一。

面對持續走弱的股價,周鴻祎或許認清了現實,並決定離開。

2015年6月,周透過內部信件向全體員工宣布,決定啟動360私有化戰略計劃。「80億美元的市值並未充分體現360的公司價值。」

2015年12月,奇虎360宣布與周鴻祎領銜的投資財團達成私有化協定,後者將以93億美元的現金收購公司全部股份,這在當時成為中概股歷史上規模最大的私有化交易。

2016年7月,奇虎360正式從紐交所退市,這標誌著公司在美國資本市場的旅程告一段落。

但360的資本征途並未就此止步。

一年後,2017年11月初,江南嘉捷釋出公告稱,公司擬透過資產置換及發行股份購買三六零科技股份有限公司100%的股權,作價高達504億元,此舉意味著360將以借殼的方式回歸A股市場。

借殼完成後,根據公司公告,周鴻祎直接持有公司12.14%的股份,透過奇信誌成間接控制公司48.74%的股份,透過天津眾信間接控制公司2.82%的股份, 合計控制公司63.70%的股份,成為公司的實際控制人 。

2018年2月28日,江南嘉捷正式更名為「三六零」,360的A股之旅正式啟程。當日,身著一襲紅衣的周鴻祎,攜夫人胡歡和三六零集團一眾高管現身上交所,一齊為360的上市敲鐘慶賀。

周鴻祎攜夫人胡歡和360高管為360上市敲鐘 圖源網路

開盤時刻,三六零的股價定格在每股66.5元,市值高達4498億元, 這一數位不僅讓三六零一躍成為當時中國A股市值最高的科技公司,同時也令周鴻祎的身家一度突破千億大關。

這是屬於360和周鴻祎的高光時刻,但同時也是一個轉折點。

敲鐘完成後,三六零股價迎來巨幅震蕩,最終收跌9.99%,盤中市值蒸發近600億,360的A股高科技概念第一股的寶座轉瞬即逝。在28日收盤之後,周鴻祎的身家也縮水約86億人民幣。

上市首日便以跌停收盤,這對於歷時近三年的運作才得以重返A股的360而言,顯然是一個不太好的開端。

事實也的確朝著更嚴峻的方向發展:自那之後,伴隨著股東減持、業績變臉、轉型失敗等一系列利空沖擊,三六零的股價踏上了漫長的下跌之路,截至2022年10月11日,三六零股價跌至最低點6.3元,較巔峰時期跌超90%。

股價的持續走跌 ,不僅讓投資者們倍感壓力,也讓市場開始重新審視360的這趟回A之旅:曾經被寄予厚望的科技巨頭,到底給股民們帶來了什麽?

遊戲並非兒戲,而是指周鴻祎的 資本運作 ,有縱橫捭闔,有樂趣,有收獲,也險象環生。

一組數位或許能描繪出360回A後的「成績」: 2017-2022年營收從122.4億下滑至95.21億,凈利潤從33.72億到虧損22.04億,市值從最高4498億元縮水至當下的456億。

超4000億市值的蒸發,背後埋藏的是無數投資者的心血與期望。他們當中有長期支持360的股東,有看好其回歸A股潛力的投資財團,也有想透過股價賽局獲利的中小散戶。

而隨著360股價回歸到回A前的起點,周鴻祎自身的利益也不可避免受到影響。盡管周鴻祎對外表示其並不關心股價的波動:「 股價永遠談不上低估或高估,企業家應該心知肚明,那都是比較虛幻的數位而已,並不代表公司真正的價值 」。但回望360從美國退市到登陸A股市場後的整個過程,其資本運作從未缺席。

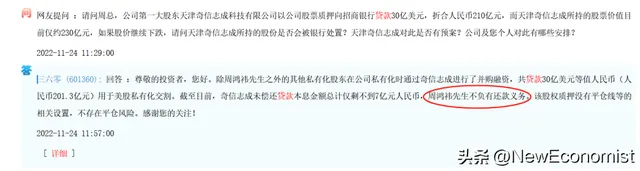

先將時間軸拉回到2015年。為了籌措360私有化交易資金,周鴻祎先是引入36家外部投資機構,獲得買方財團提供的30億-35億美元自有資金;隨後周鴻祎自身出資1000萬元,與這36家投資機構組成控股平台 奇信誌成 。之後,奇信誌成作為主要股東代表,以質押其所持有的全部股票為條件,向招商銀行借取了30億美元貸款(折合人民幣約201億元),用於美股私有化交割(周鴻祎未參與貸款)。

透過這一資本運作,周鴻祎巧妙地將財務風險與上市公司剖離開來,並分散到了多個機構和個人投資者身上,據後來三六零董秘透露,周鴻祎自身對這筆30億美元貸款並不負還款義務。

來自投資者互動平台

回歸A股後,周鴻祎很快向市場融資「抽血」。2018年5月,剛剛完成重組上市不到3個月的360,在賬上躺著上百億貨幣資金的前提下,向市場丟擲了一份百億定增預案:宣布擬非公開發行股票不超過13億股,募集資金107.9億元,用於網路安全、人工智慧、大數據中心以及智慧IOT等9個計畫。

不過這場融資並不順利,受到政策和監管層面制約,該定增方案經過數次延長和調整,直至2021年才塵埃落定。最終,360以12.93元/股的價格非公開發行了3.8億股股份,發行物件為17家,共募集資金49.3億元,扣除相關發行費用後,公司募集的資金凈額為48.38億元,較最初的定增目標縮水過半。

值得一提的是,此次定增時間跨度長達兩年半,期間三六零股價一路走低,截至2021年1月5日收盤時報收15.43元/股,與巔峰時期的66.5元相比下跌76%。在此背景下,如何從資本市場獲取報酬,成了周鴻祎的一大難題。

對於股東而言,透過公司盈利,獲得分紅收益,這是比較良性的方式,但360自上市後,僅在2018年、2019年、2021年進行過分紅,累計派現金額為14.16億元,按照持股比例估算,分到周鴻祎頭上的不過3億左右,與這些年其因股價暴跌而蒸發的身家相比,可以說不值一提。

對於周鴻祎來說,減持或許才是更直接的獲利方式。

2021年3月1日,包括周鴻祎、奇信誌成、天津眾信、金磚絲路(銀川)在內4個股東,共計30.65億限售股獲解禁並上市流通。此時奇信誌成的全部股份仍處於質押階段,不能進行減持,而周鴻祎作為公司掌門人,明面上並未直接拋售,但是,減持另辟蹊徑。

根據公開資訊,天津眾信(後更名為「上海冠鷹」)是由周鴻祎實際控制的企業,後者透過直接和間接方式持有其約93%的股權。2021年3月限售股解禁之後,上海冠鷹開始透過集中競價和大宗交易瘋狂拋售公司股份,據不完全統計,在2021年5月26日到7月9日期間,上海冠鷹合計減持約1.82億股公司股份,累計套現超過22億元。9月10日晚,360再次釋出公告稱,上海冠鷹擬透過集中競價方式減持不超過0.13%的股份。若交易順利完成,上海冠鷹將實作清倉結束。

值得一提的是,在此次減持計劃公布的同時,三六零還丟擲了一份巨額回購方案:公司宣布擬使用10億-15億元的自有資金回購公司股份。不出意外,這筆疑似「左手回購股份,右手清倉減持」的操作在當時招致了市場諸多質疑。

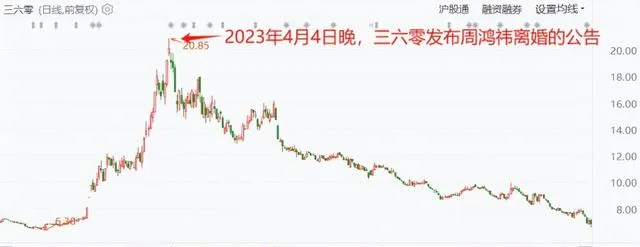

但誰也沒有想到,兩年多後,周鴻祎會以一種戲劇性的方式再次引發市場的關註。2023年4月4日,360一紙公告宣布了周鴻祎和妻子胡歡離婚的訊息,並透露雙方將就股份分割等事宜作出相關安排。根據【離婚協定書】,周鴻祎擬將其直接持有的4.47億股股份(約占公司總股份的6.25%)分割至胡歡名下,按當時20.08元的股價計算,這筆「分手費」接近90億元。

然而,此次離婚的時間點實在過於微妙。在此之前,360股價因關聯上ChatGPT熱點迎來暴漲,從2023年初的6.54元飆漲至4月4日高點20.85元,漲幅超過200%。在此背景下,有關「周鴻祎借離婚之名,行減持之實」的聲討甚囂塵上。

為了消除質疑,360於4月6日再發公告,稱周鴻祎承諾自2023年4月4日起未來12個月內不減持其所持有的三六零股份,胡歡則承諾在未來6個月內不會有減持動作,即使未來6-12個月內有相關計劃,減持數量也不會超過公司總股本的1.25%,將維持大股東身份。

但很顯然,股民們並不想買賬,自其公告離婚訊息之日後,三六零股價急轉直下,短短半年時間便已腰斬。隨著近一年來三六零股價的持續走弱,胡歡分得的這筆「分手費」明顯縮水,按2024年2月2日的股價計算,其持有股份市值僅剩30億元,縮水近60億元。

事到如今,周鴻祎這場資本大戲該如何收場?只能拭目以待了。

2022年12月至2024年2月三六零股價走勢 圖源東方財富

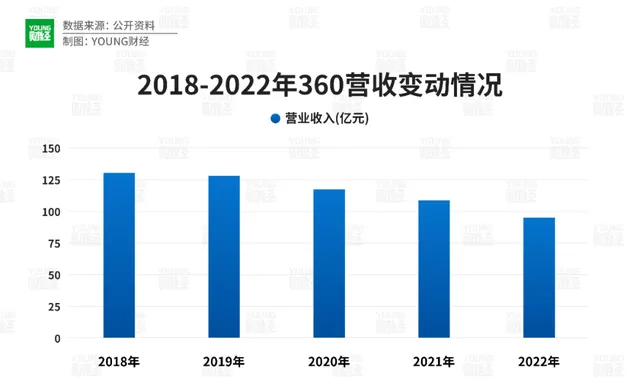

2024年1月30日晚間,三六零釋出了2023年度業績預告。報告顯示,2023年公司的營業收入較去年同期略有下降。這意味著公司營收已連續第六年出現下滑趨勢:2018-2022年,三六零營收分別為131.29億元、128.41億元、116.15億元、108.86億元、95.21億元。

結合過往財報分析,三六零的業績困境與其主營業務持續衰退,新興業務成長性不足等多方面因素有關。

從業務結構看,「互聯網商業化及增值服務業務」一直是360的主要收入來源。但近年來該業務的收入規模及占比均出現明顯下滑:2022年實作收入57.91億元,同比下降21.85%,占總收入比例約為61%,2018年這一比例為90%;其中,互聯網廣告及服務業務收入下降尤為明顯,從2018年106.58億的營收下滑至2022年的47.10億,收入比例從81.23%下降至49.47%。

從根源上看,過去360透過提供免費安全產品和服務獲取使用者和流量,並在此基礎上透過互聯網廣告和互聯網增值服務進行變現。但近年來,隨著國內行動網際網路紅利逐漸消退,PC端的使用者增長逐步見頂,再加上市場競爭加劇,三六零在互聯網領域的使用者流量受到了一定的沖擊。數據顯示,360基於PC端和移動端的月度活躍使用者總人數增長趨緩:從2018年的13.93億下滑至2022年的12.06億。

三六零的新興業務雖然有所發展,但目前尚未能成為公司營收的重要支柱。其中智慧硬體、政企安全業務分別於2015年、2019年開始布局,近年來收入增速較為明顯:如智慧硬體業務收入占比從2018年的7.73%提升至2022年的19.83%;安全業務從2019年的3.69%提升至2022年的18.81%,但對公司的整體業績貢獻仍然有限。

除了營收增長乏力,三六零的對外投資亦不容樂觀。過去多年,周鴻祎帶領360在智慧型手機、新能源汽車、互聯網金融、元宇宙等多個互聯網風口角逐。但從實際效果來看,這些投資並未給公司帶來預期的報酬,反而導致虧損持續加劇。

根據三六零釋出的2023年度業績預告顯示, 公司預計在2023年實作歸母凈利潤約為-5.5億元至-3.7億元,這是 三六零連續第二年出現凈利潤虧損 ,上年同期凈利潤為-22.04億。

三六零在業績預告中解釋稱:「 本年度業績預計虧損主要受投資損益影響暨部份合聯營企業虧損較大所致 。」 值得註意的是,在大幅虧損的2022年,三六零同樣是受到投資影響,當年公司投資收益虧損高達12.93億元,其中由哪咤汽車帶來的損失就接近9億元。

或許是為了擺脫虧損困局,近年來三六零開始收縮投資戰線:2022年公司出售了參股公司 Opera Limited所有股權;同時放棄對哪咤汽車10億元的增資計劃,以0元對價轉讓其持有的合眾汽車(哪咤汽車所屬公司)3.5320%股權(未出資),2023年又清倉式拋售了騰訊音樂全部股份。

自2018年私有化回歸A股以來至今,無論是持續下滑的業績、不斷蒸發的市值,還是逐漸失去的市場影響力,都宣告著360在資本市場上的力量消散。或許正如周鴻祎在其個人自傳【顛覆者】裏所說:「 這就是互聯網,是個外表娛樂、內裏殘酷的行業。它是哭著的喜劇,它是笑著的悲劇,是笑裏藏刀,是血海深仇,是裝瘋賣傻,是撒潑賣萌。它兼具娛樂與血腥,它有俠客與英雄,它有巔峰和翻轉,它有遲暮與重生 。」 ■