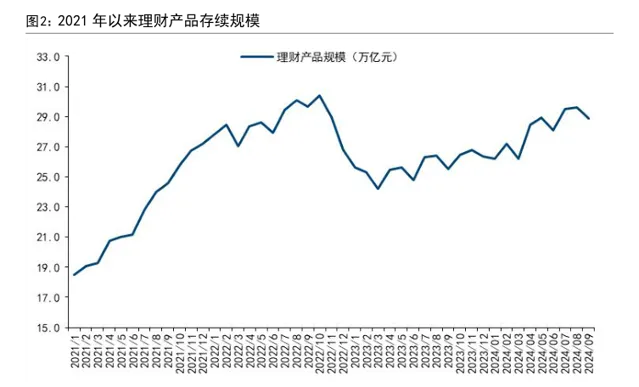

銀行理財規模再度感受到嚴峻的下降壓力。普益標準釋出的最新數據顯示,截至9月30日,銀行理財產品規模回落至29.27萬億元,較8月末環比減少7826億元。相比8月銀行理財規模下降約3000億元,9月銀行理財縮水規模翻了逾一倍。

與此形成鮮明反差的是,銀行理財子公司沒有感受到贖回壓力對資產配置的沖擊。「節後我們的投資策略實施過程相對穩健,沒有因贖回壓力而緊急出售資產。」一位銀行理財子公司人士向記者指出。這背後,從9月24日國家出台一系列金融扶持措施令股市回升起,他們已采取了多項預防性舉措,包括提前減持信用債與基金頭寸籌資,對部份理財產品快速贖回采取限額等舉措。

記者註意到,采取類似舉措的銀行日益增多。10月8日,平安銀行釋出通知顯示,因客戶快速贖回申請總額度超限額,已暫停部份理財產品快速贖回等服務,期限為1天;普通贖回業務仍可正常辦理。

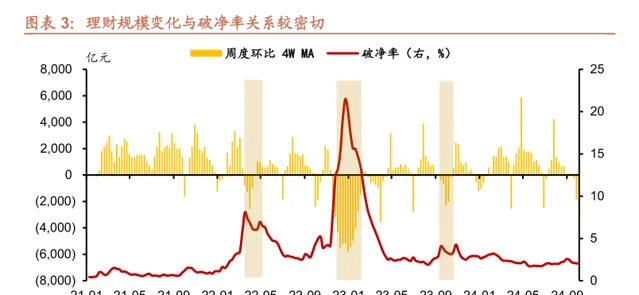

上述銀行理財子公司人士直言,盡管股市回升令部份投資者將資金從理財搬到股市的意願上升,但理財產品整體贖回壓力相對可控,甚至低於8月份債市回呼期間。這背後,是銀行理財產品破凈率維持在低位。

國盛證券固收團隊釋出的最新數據顯示,截至9月30日,存續理財產品的破凈率為2.14%,處於偏低水準。

記者多方了解到,股市回升之所以沒有引發銀行理財產品大規模贖回潮,另一個原因是購買理財產品的投資者風險偏好相對較低——他們更願獲取相對安全穩健的報酬,不大願意在高風險高收益的權益類資產投入太多資金。

「近日,我們內部也對銀行理財產品贖回壓力歸因作分析,發現影響投資者贖回情緒高低的最大因素,是理財產品是否破凈(跌破1元凈值),股市上漲反而顯得相對次要。」前述銀行理財子公司人士表示。

銀行理財贖回壓力緣何低於8月債券調整期上述銀行理財子公司人士直言,盡管9月銀行理財規模降幅大於8月,但他發現理財產品贖回壓力對銀行資產出售的影響,似乎低於8月。

「受8月國債價格回呼影響,我們一度擔心理財產品破凈率上升與凈值回落速度較大較快,導致贖回壓力驟增,甚至出現2022年四季度的極端狀況。因此我們一度緊急套現部份信用債與國債頭寸籌資,應對潛在的贖回潮。」他向記者回憶說。如今,他最大的感觸是盡管銀行理財產品存在一定贖回狀況,但整體而言理財產品資金相對寬裕,他們甚至還在考慮如何將富余資金抄底部份低估值的債券品種。

在他看來,這與銀行理財子公司早早做好預防性應對方案有著密切關系。9月24日國家出台一系列金融扶持舉措令股市回升起,他們迅速減持了一定比例的信用債、利率債與貨幣基金持倉籌資,專門應對贖回壓力並確保投資策略不受影響。

此外,考慮到9月底大量理財資金回表「完成」銀行存款指標考核,他們從9月上中旬起,逐步減持部份基金產品頭寸,也籌集了相對寬裕的資金。

普益標準指出,盡管9月銀行理財規模較8月減少7826億元,但這符合季末理財資金「回表」規律,且9月理財規模降幅與過去3年同期相近,並未顯示股市回升等因素對銀行理財規模下降造成額外的沖擊。

華西證券固收團隊釋出最新報告指出,受上半年手工補息行為被叫停影響,上半年銀行理財產品吸收了大量資金,因此大幅增持4899億元基金產品,令銀行理財對基金產品的累計配置規模達到1.1萬億元。目前,基金資產也成為理財產品應對市場波動的「緩沖墊」。因為當銀行理財負債端面臨贖回壓力需要賣出資產籌資時,往往會選擇出售基金類產品。

記者多方了解到,9月底前,多家銀行理財子公司已提前贖回一定額度的貨幣基金產品,做好應對節後投資者贖回壓力增加的預防。

但是,有媒體報道,節後第一個交易日,受投資者投資股票熱情高漲影響,當前理財產品贖回規模達到5000億元,且開放式信用債基金產品也成為各方贖回資金的重要物件,遭遇較大沖擊。

上述銀行理財子公司人士向記者透露,盡管10月8日銀行理財市場遭遇一定規模的贖回,但實際贖回規模未必達到5000億元。

「當天我們也遇到一定的資金贖回壓力,但它不足以影響我們的資產配置策略,更沒觸發我們緊急拋售債券資產套現。」他告訴記者。這背後,一是銀行理財子提前儲備了較多資金應對贖回壓力,二是他們對部份理財產品快速贖回進行了限額規定,有效緩解了贖回行為對資產配置的沖擊。

「更重要的是,我們註意到不少想投資股票的投資者已在9月底完成了理財產品贖回,受節後A股波動性加大影響,過去兩天投資者贖回意願明顯回落。」這位銀行理財子公司人士直言。

投資者低風險偏好「減弱」理財產品贖回壓力值得註意的是,股市回升所帶來的銀行理財贖回壓力,也受到相關部門關註。

9月底,有媒體報道,節前央行要求多家銀行理財子公司報送產品凈值及贖回情況。

在業內人士看來,這或意味著若大量資金「棄債投股」導致債券價格進一步大幅回落,拖累銀行理財產品凈值大幅下滑與產品破凈率增加(引發更大規模的贖回壓力),不排除相關部門會加大入市凈買入國債力度,引導國債價格企穩與銀行理財產品凈值平穩波動,避免「債券價格下跌——理財產品凈值下跌與破凈率上升——贖回壓力激增——理財機構被迫拋售債券資產籌資——債券價格進一步下跌」的負反饋狀況出現。

9月央行入市凈買入2000億元國債,較8月凈買入規模「翻倍」,部份投資機構將此歸因於「8月債券價格回呼,央行加大入市買入力度引導債券價格企穩,避免理財產品贖回壓力激增」。

上述銀行理財子公司人士指出,盡管節後信用債價格繼續回落,但國債價格因買盤力度加大而率先企穩,令重倉國債資產的固收類理財產品凈值波動趨於平穩,某種程度減弱了投資者的贖回意願。

「事實上,購買銀行理財產品的絕大多數投資者風險偏好較低,希望能得到相對安全穩健的報酬,只要銀行理財產品凈值不破凈、凈值趨於平穩波動且投資報酬相對穩健,他們的贖回意願就會顯著下降。」他告訴記者。何況近日A股波動性加大,也令低波動性理財產品繼續得到眾多投資者青睞。

記者了解到,這也是節後銀行理財公司感覺贖回壓力仍低於8月的另一大原因。上半年受權益類資產下跌導致市場投資風險偏好持續回落影響,銀行理財子公司陸續發行大量適合R1、R2穩健類投資者的低波動性理財產品,主要投向短期國債、同業存單等兼顧高流動性與安全性的資產,且能創造約2.1%~2.5%的年化報酬。目前,這類理財產品整體凈值波動相對穩健,加之部份理財子公司采取階段性快速贖回限額舉措,令整體贖回壓力相對可控。

前述銀行理財子公司人士告訴記者,相比而言,債券類基金的贖回壓力相對略高。究其原因,一是不少股民在債券類基金與股票類基金之間頻繁切換資產配置,一旦股市調整就將資金轉向債券類基金,反之股市回升就將資金投向股票類基金;二是部份銀行理財子公司為了預防股市進一步回升導致贖回壓力增加,也會提前贖回更多債券類基金與貨幣基金籌資。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。