來自首家外資投行的唱空

作者:張瀚文

編輯:松壑

本就脆弱的白酒市場,被外資投行澆了一盆冷水。

7月29日至30日,中證白酒指數(399997.SZ)連續兩日重新整理年內新低。

龍頭貴州茅台(600519.SH)領跌,今日重新整理自2022年11月以來的股價新低,收於1379.99元/股。

市場情緒的劇烈波動或源於瑞銀的一份報告。

7月29日,瑞銀釋出報告下調白酒行業評級,成為了近年來首家對白酒高調唱空的外資行,也因此受到市場聚焦。

瑞銀認為,茅台酒「社會庫存」的潛在去化、行業龍頭的產能擴張以及持續的宏觀不利影響,未來12個月整個白酒行業的供需仍將進一步惡化。

真金不怕火煉,沒有哪個行業能夠真正意義上的「因唱而空」。瑞銀的此次報告最終會被酒企的長線業績業績而證偽,還是會成為倒向白酒供過於求癥結的第一枚多米諾骨牌,市場正在拭目以待。

01

過剩產能

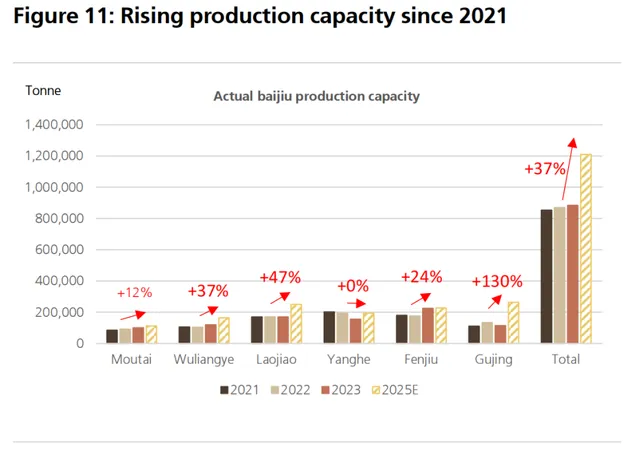

供給方面,瑞銀選取頭部6家酒企貴州茅台、五糧液(000858.SZ)、瀘州老窖(000568.SZ)、洋河股份(002304.SZ)、山西汾酒(600809.SZ)和古井貢酒(600809.SH)自2021年起2025年止,預期的產能增速數據。

按上述已各家公布的擴產計劃,瑞銀預計到2025年「茅五洋瀘汾古」六家的合計產能將增加37%。

近年來的存量競爭下,頭部酒企加大了「跑馬圈地」的力度,擴產動作漸快。

以2021年至2025年產能增速最快、高達130%的古井貢酒為例,目前在建工程源於其2020年總投資89.24億元的擴產計畫。

該計畫預計2024年12月完工,建成後將形成年產6.66萬噸原酒、28.4萬噸基酒儲存、年產13萬噸灌裝能力的現代化智慧園區。

古井貢酒2023年報顯示,截至2023年底成品酒設計產能達到11.5萬噸,在建產能高達13萬噸,到今年底有望實作翻倍增長。

瑞銀表示,「鑒於白酒公司在控制供應方面的努力有限(因為它們在地方政府的財政收入中起著關鍵作用),以及積極的產能擴張,我們預計在2024-25年,對優質白酒公司零售價格的壓力將加大」。

瑞銀的悲觀預期顯示,若行業龍頭未能控制供應,茅台和五糧液的批發價到2025年底可能從當前水平分別下跌50%和17%,並於2026年企穩,彼時前五大白酒公司的盈利總額可能比2023年水平還低11%。

02

疲弱需求

在需求端,最直觀的是高端大單品飛天茅台的批價波動,堪稱行業晴雨表。

今年以來飛天茅台批價不斷下跌,經濟學家李迅雷就曾直言「稀缺是相對的」、「如果需求的增長速度不如供給的話,那麽其價格壓力會增大」。

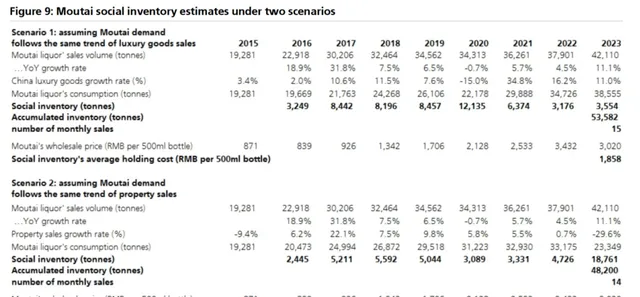

瑞銀在報告中選取了2016年至2023年飛天茅台的批價作為樣本。

根據中國奢侈品增長率和房地產銷售額,瑞銀估計2016-2023年茅台酒銷售中14-15個月的貨量為囤積的社會庫存,經銷商的平均持有成本為2079元/瓶,比當前飛天茅台的批價低10%左右。

瑞銀基於對白酒經銷商的渠道調研認為,自2024年初以來,經銷商對茅台的價格預期已轉為負面,因此茅台酒的價格每下跌10%可能會導致社會庫存的減少。

一名華東地區券商白酒分析師對華爾街見聞·信風(ID:TradeWind01)表示,瑞銀對飛天茅台社會庫存測算的方法論具有合理性,但是樣本模型太小,僅選取了2015年至2023年的數據。

上述分析師認為,瑞銀最終的測算結果有待商榷。

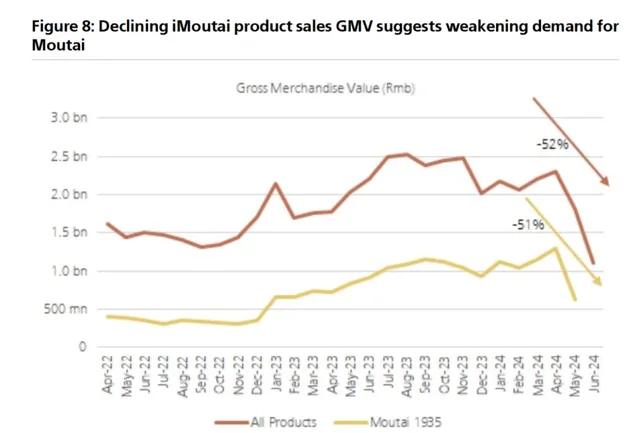

瑞銀在報告中稱,白酒消費需求疲弱的另一佐證,是貴州茅台線上直銷平台i茅台的GMV的下滑:「2024年4月至6月期間,i茅台的GMV下降了52%,表明茅台直接面向消費者的舉措大幅放緩」。

不過需要註意,每年的第二季度本是白酒淡季,存在因市場需求季節性波動的可能。

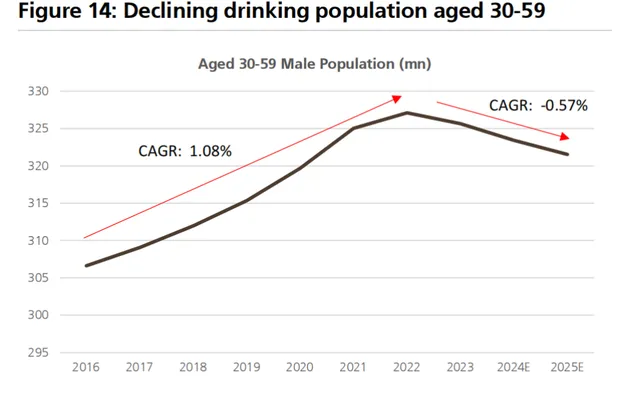

食品飲料的長期發展取決於人口結構。

比如新生兒減少導致奶粉廠商紛紛選擇高端化、工地農民工數量的減少則使得啤酒總量下行。

白酒行業也是同理。2017年至2023年,白酒行業產量已經「七連降」。

據中國酒業協會數據,2023年全國規模以上白酒企業累計完成銷售收入7563億元,同比增長約9.7%。但總產量卻同比下降5.1%至629萬千升。

在這一行程中,白酒企業紛紛開啟了高端化之路。2012年的下行周期中,堅定高端戰略的貴州茅台超越了五糧液成為行業龍頭並持續至今,飛天茅台也焊死高端白酒天花板的存在,市場成交價為普五的兩倍以上。

但瑞銀認為,供給過剩和人口變化將抵消高端化成果。白酒消費群體(30-59歲男性)自2022年開始以復合年增長率-0.57%的速度下降。其預計2023到2025年,白酒的總消費量可能下降13%。

03

已顯壓力

白酒行業下行已是共識,但頭部玩家的業績仍然堅挺。

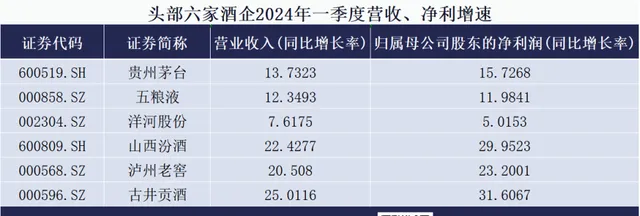

瑞銀報告中所提及的6家頭部酒企中,今年第一季度除洋河股份營收、凈利增速均低於10%外,周期下行的寒意似乎並未影響到另五家,仍在以營收、凈利均超10%的增速狂奔。

其中山西汾酒、瀘州老窖和古井貢酒今年第一季度的營收凈利增速甚至均超過了20%。

風起於青萍之末。

除了在各家產品下跌的批價中,經銷商對庫存的煎熬中感受到白酒寒冬外,財報的營運指標也釋放了些許訊號。

2021年至2023年,六家頭部酒企中五糧液、洋河股份和古井貢酒的凈營業周期減少;貴州茅台、山西汾酒和瀘州老窖的凈營業周期均有提高。瀘州老窖的凈營業周期從2021年時的416天翻倍至2023年的855天。

凈營業周期越短,說明公司的資金周轉越快,經營效率越高。如果凈營業周期較長,則可能意味著資金被存貨或應收賬款占用的時間較長。

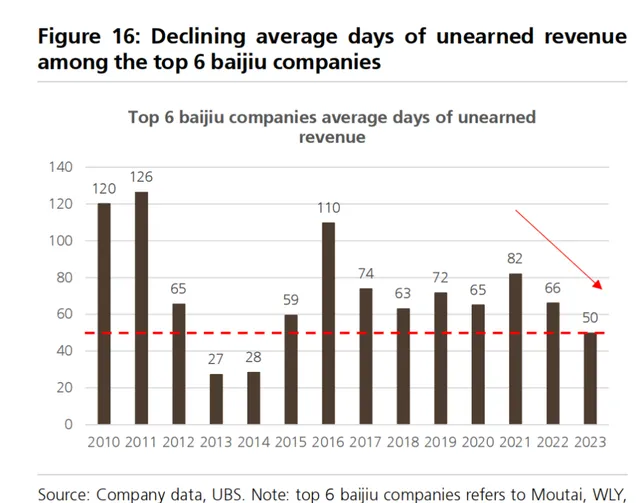

瑞銀則在報告中表示,頭部酒企的未賺取收入的平均天數(unearned revenue days)從2021年的82天下降到 2023年的50天。

占用下遊款項時長的縮短,似乎表明經銷商的信心欠佳。

從今年各家管理層的公開表態也能看出,巨頭們開始感到並直面壓力了。

茅台前董事長丁雄軍離任前留下一句,行業消費信心不足「並非周期性問題,而是時代性問題」。

五糧液董事長曾從欽則面對股東直言,現在是高品質發展年代,下一步在於「穩健」。「五糧液不追求高增長,而是追求好的報酬」。

但瑞銀報告預測的供需失衡進一步兌現,巨頭們還有多少空間來騰挪以追求「好的報酬」。