今天繼續講一家北交所的公司,他的名字是富士達(835640)。

01、中航光電大股東,21年北交所上市

公司1998年成立,經歷多次改制和股權變更,2021年成為北交所上市公司。

控股股東為中航光電,實際控制人為航空工業集團。

主營業務為射頻同軸連結器及相關元件的研發、生產和銷售,產品廣泛套用於通訊、防務、航空航天等領域。

02、主要客戶均為大國企:中電科、華為和中國航空航天

公司的前五大客戶比較集中,並且每年的比例逐年提高,從21年的占比73%到23年的占比77.24%,既顯示了行業的特殊性,也顯示了客戶的市場規模不斷擴大。

從單一客戶看:

最大的單一客戶為中電科,23年為1.989億,占比24.38%,從最近三年看,他的金額雖然最大,但是占比在下降。

第二大客戶這兩年為華為 ,23年1.57億,占比19.36%

第三大和第四、第五客戶均為航天航空下屬公司,雖然金額沒有前面2家大,但整體比例在上升。

從主要供應商看,整體前五的比例逐年下降。

其中最大的是西安瑞新通微波,23年發生4.088億,占比8.35%,最大單一供應商的依賴度有所提高。

但其他的均有所下降,比如也是前五客戶的中電科,23年有2個億,但逐年金額是下降的。

03、公司業務布局5G、商業航天和防務

Bishop&Associates 數據顯示,2022 - 2026 連全球射頻連結器 CAGR 預計為 5.3%。中國射頻連結器行業規模CAGR 預計為 7.2%,高於全球同期復合增速。

連結器套用廣泛:在通訊、汽車、武器系統、儀器儀表及家電等領域套用廣泛,在防務和航空航天等特定領域占較大市場份額。

公司布局主要在三個方向:

5G A領域: 隨著5G A商用部署,通訊行業射頻連結器需求將增加,公司作為供應商將受益。

商業航天領域: 全球商業航天市場增長迅速,中國航天發射次數和商業航天市場規模不斷擴大。公司在商業衛星領域開發低成本、高可靠互聯產品,布局航天業務板塊,募投計畫提升產能。

防務和宇航領域: 市場占有率穩步提升,在公釐波工藝和微波網路整合化設計等方面取得進展,商星市場訂單增長,艦船領域獲資質,民用通訊領域與頭部廠商合作增強。

在通訊領域,公司已具備較強競爭力,是 5G 新基建配套射頻連結器核心供應商,主要客戶包括 華為、RFS 等全球知名通訊裝置廠商 。

在特種和衛星領域,公 司是國內宇航級射頻同軸電纜元件領域的少數廠商之一 。公司與中國航天科技集團、中國電子科技集團等國內大型集團的下屬企業或科研院所建立了穩定的合作關系,公司是航天科技集團下屬院所的合格供方。

04、連結器收入首次超過組建,募投計畫提高高毛利率產能,元件利用率不高增速最高意欲何為?

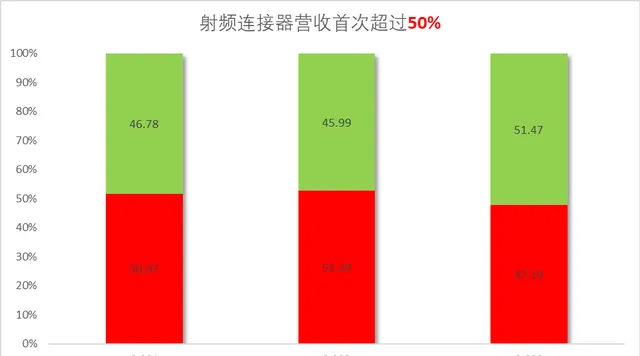

從富士達的營收構成看:

在22年以前是電纜元件占比略微高一點,22年占比51.29,而連結器占比45.99%,但在23年稍微發生了一些變化,但也非常重要: 連結器的收入比重首次超過組建,達到51.47% 。

分產品從毛利率看:

射頻連結器的毛利率一直比較穩定,而且逐年提升平均在42%,23年到44.35%,元件的毛利率也比較穩定,23年在38.38%。

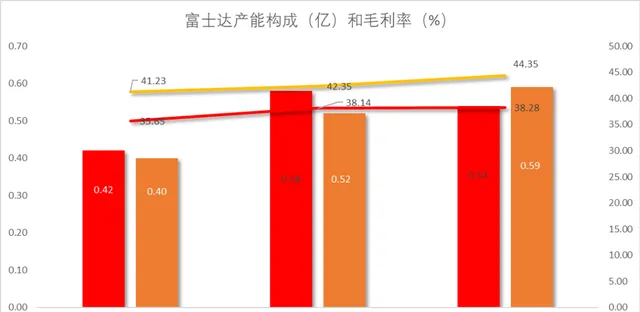

作為管理層,這個時候應該做的就是 提高毛利率比較高的產品產能 。

所以從公司的募投計畫看,也是集中在航天用射頻連結器,計劃產能達到30萬只/年,新增電纜組建3.1萬根/年。 預計航天連結器產能提升35%,電纜組建產能提升62% 。

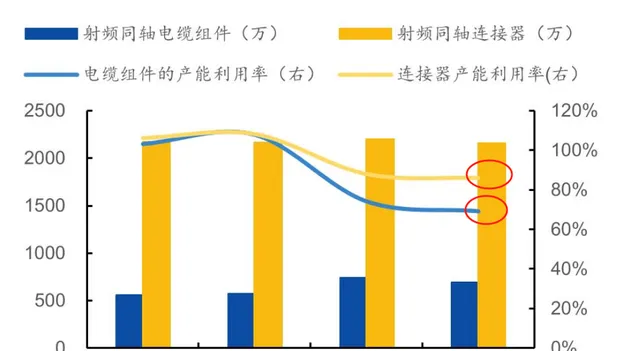

從目前的產能利用率看,連結器的產能是基本打滿的,元件的產能利用率還有空間,從這個策略看, 公司難道是準備在元件方面擴大產能卷死同行 ?

根據公司2024年披露的資訊,在連結器的產能利用率達到了接近90%, 但在元件的利用率依然只有75% ,這不得不打一個問號了。

05、24年中報營收和凈利潤增速雙降,究竟發生了什麽?

2014 - 2023 年,公司營收 CAGR 為 6.8%。營業總收入從 2014 年的 4.51 億元增長至 2023 年的 8.15 億元。

2014 - 2023 年,歸母凈利潤 CAGR 為 10.5%。歸母凈利潤從 2014 年的 0.59 億元增長至 2023 年的 1.46 億元。

但在2024年半年的時候,出現了營收和凈利潤增速雙降的情況,24年中報顯示, 營收增速下降19.17%,凈利潤增速更是下降62.7%。

大變臉這是為什麽?

根據2024年中報顯示,營收變化比較大的是射頻連結器,同比減少27.52%,元件的減少比例倒沒那麽大。

但是從營收比例看電纜元件占比突然到52%,連結器的占比不僅低於50%,而且占比只有36%。

這麽多年的營收均勢平衡被暴力破壞,而且更加惡化,根據中報顯示, 連結器的毛利同比較少了16.88%, 最賺錢的業務不僅營收變臉,而且毛利率變臉 。真是離譜了。

再細分一下富士達連結器的的23年客戶情況,實際有2類客戶: 防務類連結器和通訊類連結器。

防務類射頻同軸連結器收入增加 5,489.75 萬元, 上升 19.73% 。

通訊類射頻同軸連結器,受5G 投資增速放緩,民用通訊 5G 基站建設節奏呈現階段性放緩態勢的影響收入減少 2,091.26 萬元, 下降 19.47% 。

綜合兩者因素公司射頻同軸連結器收入較上期增長 3,398.49 萬元,上升 8.81%。

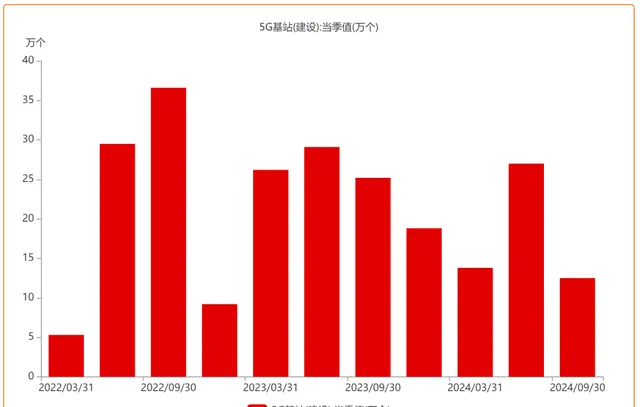

根據工信部的24年5G基站建設數據看,同比下降30-40%。

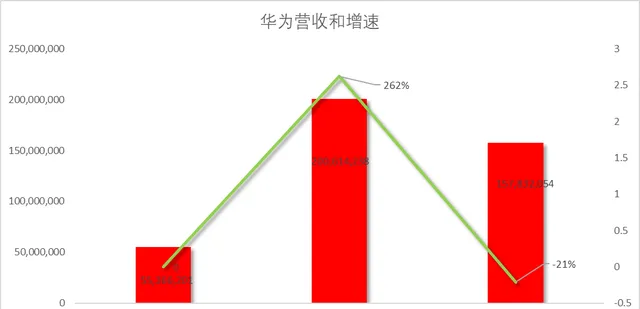

其實通訊的增速下降從客戶華為看也有端倪,23年同比增長262%,但是 23年同比負增長-21% 。

照此看來, 華為的增速可能繼續下降是造成公司營收增速下降的其中一個重要原因 ,畢竟23年的營收占比為25%。

根據公司的問詢函,華為在24年的回款占比已經從79%急劇降到38.41%,其實也能稍微判斷出來,畢竟華為的付款周期是 貨到或服務完成後 105 天付款 。

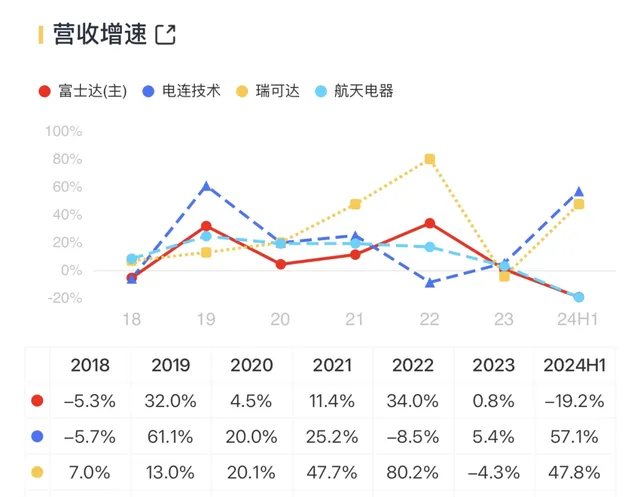

那麽行業的平均增速咋樣呢?對比了一下幾家類似的公司,富士達與航天電器的增速基本一致,但電聯技術和瑞可達不一致,主要還是因為這兩家公司的客戶為汽車或新能源客戶。

那麽富士達 就只能指望國防類的連結器了 。

而實際上暫時是沒法指望的。23年由於軍隊特殊原因的影響,訂單都有所延遲。公司在2024 年1-3 月除宇航類產品外的其他防務產品營收規模同比減少 3,527.40 萬元, 下降44.07% ,這個遠遠大於公司的營收增速,所以公司的凈利潤大跌 62.7% 是可以理解了 。

24年國防開支預算同比增加,可能會是一個刺激。只是這類客戶比較穩定,要持續輸出, 還需要看到比較穩定的訂單,這才是公司未來的希望。

從數據看: 公司的航天收入與每年的航天器發射數量高度相關。

當然24年商業衛星增長迅速,較去年同期增長約45%,也可能是一個機會。

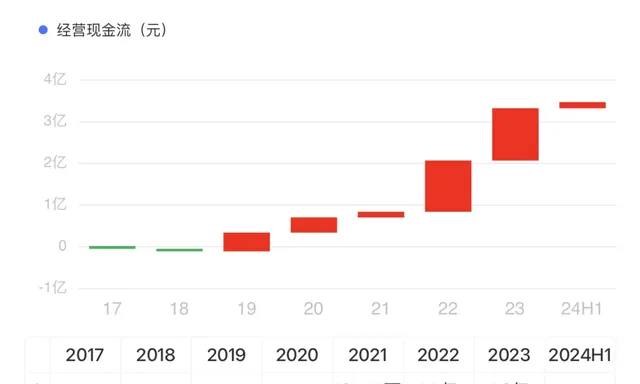

06、一方面大比例分紅,一方面募資補流2000萬

過去三年公司經營現金流為2.63億。23年的經營現金流為1.3億。24年中為0.14億。

而公司最近三年總計分紅1.49億,23年分紅0.56億,分紅比例雖然不錯,有38%左右。 最近2年的分紅遠遠超過公司的自由現金流,22年為222%,23年為110%,基本是過去三年的平均數的2倍 。

而根據2024 年 8 月 19 日【關於調整公司向特定物件發行股票募集資金規模的議案】將本次募集資金規模從不超過 35,000.00 萬元(含本數)調整為不超過 30,000.00 萬元(含本數)。將擬使用募集資金 7,000.00 萬元用於補充流動資金, 調整為使用募集資金2,000.00 萬元用於補充流動資金 。

一方面大額分紅,一方面募資補流,這是左手倒右手,兩頭香 。

07、研發天團高速增長,連結器行業標準起草者

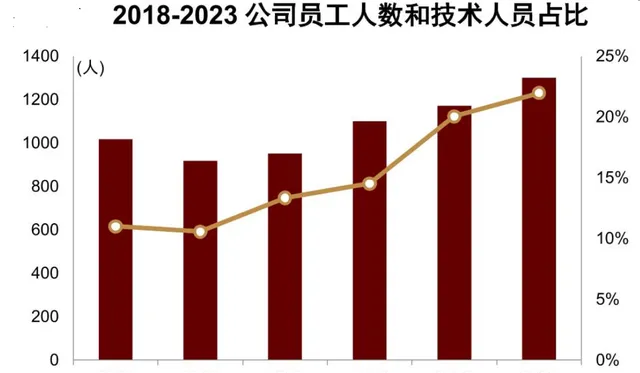

2023 年,公司技術員工總數為286 人,較 2018 年增長 155.36%;技術員工數量占比為 21.98%,較 2018 年的占比 11.00%提升 10.98ppt。

公司主要核心技術居國內先進水平,部份達到了國際先進水平,並主導、參與制定多項行業標準。

早在 2007 年 2 月,公司作為第一起草單位與中國電子標準化研究所共同起草制定的國際標準 IEC61169-37【射頻連結器第 37 部份:STWX8 系列射頻同軸連結器分規範】獲得釋出,成為中國射頻連結器行業釋出的第一項 IEC 國際標準。

根據公司 2023 年報,公司共參與制、修訂 IEC 國際標準 16 項、國家標準 10 項、國家特種標準 22 項以及通訊行業標準 3 項。公司是中國射頻連結器行業擁有 IEC 國際標準最多的企業。截至 2023 年底,公司及控股子公司有效專利 180 項,其中發明專利 15 項、實用新型 164 項、外觀專利 1 項。

從柯比公司研發費用率看,也是占比比較高的。

08、名譽董事長郭建雄一直在減持

郭建雄先生作為公司的創始人,自公司成立以來一直是公司的核心領軍人物,據公司公告介紹:他帶領公司緊抓時代發展機遇,持續深耕電子元器件市場,使公司發展成為國內領先的射頻同軸連結器科研、生產企業,並在中國傳統文化治理現代企業方面做出了具有代表性的探索實踐。郭建雄先生先後擔任公司總經理、副董事長等職務,期間恪盡職守、勤於創新、勇於變革,用實際行動踐行著企業家精神,為公司的發展做出了卓越的貢獻。

但上市以來,就一直在減持。

但上市以來郭建雄就一直在減持, 累積減持5,384,000,減持金額約0.5億 。

09、小結

公司作為連結器航天領域的領導者,在過去的三年去的較高的成績,但業績和利潤在24年大變臉,有其所在行業的特殊性,相信隨著國防訂單的開放和公司產能提升,會盡快回到一個正常的軌域來。