財中社 王為芳/文

在三易其稿後,中鎢高新(000657)釋出了最新的收購草案,以近52億元、溢價約3倍收購關聯方鎢礦的基本框架沒有改變。關聯方持股5年多,將獲得4.5倍報酬。

中鎢高新購買的是湖南柿竹園有色金屬有限責任公司(下稱「柿竹園」)。當前,鎢價正處於10年來的最高峰,柿竹園承諾的未來業績也明顯走低,中鎢高新還是給出近3倍溢價將其納入麾下。

溢價收購

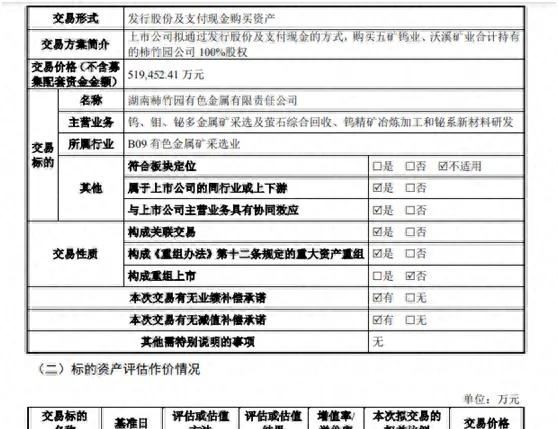

根據收購草案,中鎢高新將出資4億元現金,並以6.92元/股發行6.93億股實作對柿竹園的全資收購。柿竹園整體作價為51.95億元,溢價296.48%。

同時,中鎢高新還將募集最高18億元配套融資,用於柿竹園技改計畫、收購對價和補充公司流動資金。

當前,持有柿竹園的兩家股東是五礦鎢業集團有限公司(下稱「五礦鎢業」)和一家由自然人控股的湖南沃溪礦業投資有限公司。後者僅持有柿竹園2.64%的股權,因此主要收購物件就是中鎢高新關聯方五礦鎢業—— 中鎢高新和五礦鎢業的最終控制人都是五礦集團。

【財中社】發現,五礦鎢業控股柿竹園的時間並不算太久。2019年3月,五礦鎢業出資9.24億元獲得了柿竹園97.36%的股份。這意味著,彼時柿竹園的估值尚不到10億元。

五年半之後,五礦鎢業出售柿竹園時,其獲得的對價為50.57億元,即五礦鎢業的報酬為447.29%。

2024年初,在收購公告剛披露的時候,中鎢高新股價也以漲停來回應,之後股價也有過一波快速拉升。一季度末,基金持股中鎢高新不足4000萬股,上半年結束時,持股達到1.34億股。

只是中鎢高新股價早已沖高回落,且已經遠低於收購案剛公布時候的水平了。收購預案剛一出爐時,中鎢高新股價超過9元/股,如今已不足8元/股。沖入的基金悉數被套。

柿竹園主要開采鎢、鉬、鉍和螢石綜合回收等,生產規模可以達到350萬噸/年,是國內最大的鎢精礦生產企業和亞洲最大的鉍精礦生產商。

2023年,柿竹園實作歸屬母公司股東的凈利潤3.61億元,按照收購估值,收購市盈率PE為14倍。這樣的估值是高還是低呢?

盈利頂點?

根據收購書,2022-2023年以及2024年一季度,柿竹園營收為27.05億元、25.51億元以及7.74億元;歸屬於母公司所有者的凈利潤分別為2.61億元、3.61億元和1.43億元。

按照這樣的發展,2024年柿竹園凈利潤再創新高就在眼前了。不過,【財中社】發現,情況或許沒有這麽樂觀。

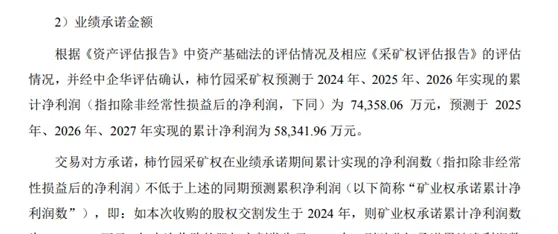

在收購報告中,柿竹園給出的業績承諾是這樣的:如果2024年完成收購,那麽2024-2026年承諾的凈利潤累計為7.44億元;若2025年完成,那麽2025-2027年承諾的凈利潤為5.83億元,前者年均凈利潤2.48億元,後者只有1.94億元了 。若按照這樣的盈利估值的話,柿竹園的收購市盈率分別約為21倍和27倍。

中鎢高新收購柿竹園顯然不是為了過去的利潤,而是為了以後的盈利。 在柿竹園給出的業績承諾中,公司業績較2023年有了顯著的下降。

在收購書中,柿竹園列出了幾家競爭對手,包括章源鎢業、翔鷺鎢業、廈門鎢業、洛陽鉬業、金鉬股份和金石資源6家。

除了近兩年虧損的翔鷺鎢業,按照東方財富Choice給出的盈利預測,其他五家上市公司中,按照當前市值,只有章源鎢業市盈率達到25倍,其他公司市盈率都不到20倍。即使是收購方中鎢高新,其預測的未來平均盈利略超6億元,按照當前市值,市盈率約為18倍。

在最早的收購預案中,2023年1-9月,柿竹園營收為19.98億元,歸母凈利潤3.95億元。如前所述,2023年全年,柿竹園的凈利潤才3.61億元,四季度公司多收了5.5億元,凈利潤反而虧損了3400萬元?

鎢價10年高點

當前,金屬鎢的價格正處於10年來的高位中。

自然資源部下達的2024年鎢礦開采總量控制指標中,全年總量為11.4萬噸,同比微增2.7%。短期鎢精礦處於庫存歷史低位,國家環保和安全督察等生產限制性因素作用下,2024年以來,鎢價持續走高。

2024年上半年,鎢企長單采購價連續上調,鎢價持續上漲近30%。8月份鎢價雖不及5月歷史峰值,但仍在高位徘徊。目前,65%黑鎢精礦價格在14萬元出頭。

需要說明的是,在2024年5月份,鎢價創下近16萬元/噸的價格,是10年來價格的最高峰。2020年年底,鎢價就開始震蕩走高,並開始在2024年急速拉升。

中鎢高新對柿竹園的收購恰好在10年來價格最高位推進。鎢價震蕩上行,可奇怪的是,柿竹園並未享受到鎢價上漲帶來的收益。

【財中社】註意到,2022-2023年,柿竹園鎢精礦每噸的均價為9.64萬元和9.68萬元,漲幅基本可以忽略。2024年一季度,鎢精礦銷售均價才提高到10.2萬元,漲幅不到5%。

需要註意的是,柿竹園的氧化鎢等產品主要銷售給了實控人五礦集團。2022-2023年以及2024年一季度,公司65%左右的收入都來自於實控人五礦集團。

同時實控人又是公司最大供應商,2022-2023年以及2024年一季度,五礦集團貢獻了45.16%、33.2%以及40.22%的采購額。

實控人既是最大買家,又是最大供貨商,銷售及采購交易是否公允,如何避免利益輸送呢?