2023 年,智駕降本是車企的主旋律。

降本浪潮沖擊下,去高精地圖和去雷射雷達再次成了行業焦點。尤其是隨著城市 NOA 的普及,去高精地圖已經成了行業趨勢,這也讓不少人更擔心起雷射雷達的命運。

2024 年 1 月 5 日,速騰聚創成為今年港股第一個 IPO,並以 193.2 億港幣 的市值成為全球市值最高的雷射雷達上市企業,給市場吃了一顆定心丸。

3 月 27 日,速騰聚創又公布了上市以來首份年報,用實際數據證明了雷射雷達在智駕領域的不可或缺。

在首次財報會後首日,速騰聚創股價上漲 7.25%。

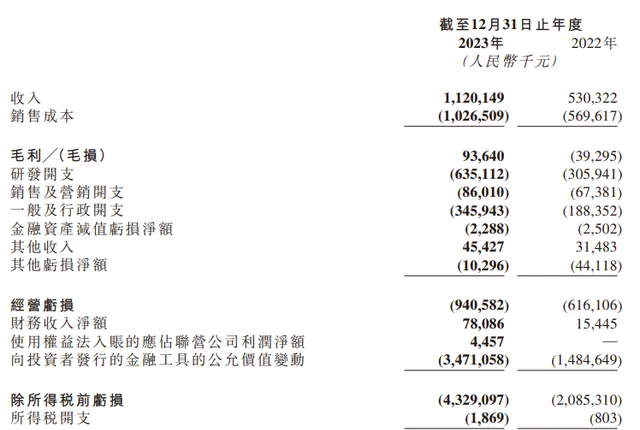

財報顯示,2023 年,速騰聚創銷售了 25.95 萬台雷射雷達,總收入為 11.2 億元,同比增長 111.2%;凈虧損 4.34 億元,同比收窄 22.8%。毛利率也由負轉正,從-7.4% 變成了 8.4%。

在財報電話會上,速騰聚創管理層表示:「2024 年公司銷量目標為 100 萬台 ,行業方面可能會帶來 20% 左右的波動,但整體會維持增長趨勢。」

01、 營收暴漲 111%,背後是增長了 3.5 倍的銷量

速騰聚創營收結構改善的主要原因,在於銷量提升帶來的規模效應。

從財報數據來看,速騰聚創 2023 年核心財務指標較 2022 年普遍翻倍:

收入同比增長 111.2%,銷售成本同比增長 80.2%,研發支出同比增長 107.6%,銷售及行銷開支同比增長 27.6%,一般及行政開支同比增長 83.6%。

帶來的結果,是速騰聚創的毛利從負 3929.5 萬轉變成了正 9364 萬。

對比上面的數據不難發現,速騰聚創盈利狀況改善的主要原因,是其收入增長速度快過了銷售成本增長速度,同時將銷售及行銷開支的增長控制在較低的水平。

換句話說,就是速騰聚創在銷售人員沒有大幅增加的情況下,透過銷量提升帶來的規模效應攤薄了產品成本,從而實作毛利轉正。

速騰聚創的銷量也證明了這一點。

2023 年,速騰聚創雷射雷達產品銷量從 2022 年的 5.7 萬台增加至 25.96 萬台,同比增長 355.4%。

其中車載雷射雷達銷量增幅最猛,從 2022 年的 3.69 萬台增長至 24.3 萬台,同比增長 558.5%。

不過,雖然速騰聚創的銷量增長了 3.5 倍,然而收入卻只增長了 1.1 倍,核心在於車載雷射雷達價格的下降。

從毛利構成來看,速騰聚創的收入主要來自三部份,分別是產品、解決方案、服務及其他。

產品就是雷射雷達,分為 車載雷射雷達 和 機器人雷射雷達 兩部份。

機器人雷射雷達的銷量雖然僅有 1.66 萬台,卻貢獻了 8258.5 萬元的毛利潤,毛利率高達 44.3%。

車載雷射雷達銷量高達 24.3 萬台,但而卻造成了 4583.5 萬元的虧損,毛利率-5.9%。

不過縱向來看,車載雷射雷達的虧損較 2022 年減少了 71.1%,毛利率也從-101.1% 收縮至-5.9%。

車載雷射雷達依舊虧損的原因,在於車企價格戰的壓力傳導至供應鏈,速騰聚創雷射雷達的平均單價從 2022 年的 4300 元下降至 3200 元 。

不過,得益於芯片等原材料價格的下降以及銷量增長帶來的規模效應,車載雷射雷達的毛利率有了大幅扭轉。

解決方案, 是速騰聚創軟體收入 。

和純賣硬體的雷射雷達廠商不同,速騰聚創 2017 年便推出了人工智慧感知軟體 HyperVision,隨後又結合雷射雷達硬體產品和其他傳感器,形成全棧式車載感知資訊采集與處理解決方案——「 超級傳感器 」。

2023 年,軟體部份為速騰聚創貢獻了 6097.5 萬元的毛利潤,占總毛利潤的 65%。

解決方案不僅為速騰聚創貢獻了客觀的毛利潤,軟硬一體的全棧式解決方案也推動了與車企和供應商的合作。

據邱純鑫透露,截至今年 2 月底,速騰聚創已經與 22 家汽車整車廠及一級供應商建立合作,雷射雷達產品的量產定點訂單增加到 63 款車型,並且已為上述 22 家汽車整車廠和一級供應商中的 12 家實作了 25 款車型的 SOP。

至於服務及其他,則是速騰聚創為客戶提供的一次性技術開發服務費用。

從核心財務數據來看,隨著銷量的提升速騰聚創的營業能力有了大幅改善,公司從起步進入了快速發展階段。

02、 智駕滲透率 40%,速騰聚創占 55% 市場份額

如果說財務數據揭示了速騰聚創的過去,那市場表現則代表了未來。

從銷量走勢來看,速騰聚創 2023 年 Q1、Q2、Q3 和 Q4 的雷射雷達銷量分別是 1.81 萬、2.19 萬、5.32 萬和 14.75 萬。

雷射雷達銷量在 Q4 季度實作了暴漲,核心原因,在於隨著智駕普及率的提高,消費者購車時越來越看重智駕能力,從而倒推車企推出更多的智駕車型。

比如據極氪副總裁陳奇透露,極氪 007 智駕版占比超過 80%,其他幾家頭部車企的高階智駕滲透率也達到了 70% 以上,整個汽車行業 L2 級以上智駕滲透率也逐漸超過 40%。

除了特斯拉、極越等少數車企選擇了純視覺方案以外,絕大多數車企的高階智駕還是采用了雷射雷達方案。

2024 年作為車企城市 NOA 大規模落地的元年,自然會增大對雷射雷達的需求。

速騰聚創作為雷射雷達行業的龍頭企業,能在行業整體擴張的過程中獲得最大收益。

比如在 2023 年,速騰聚創占據車載雷射雷達行業 34% 的市場份額,位列第一,但與排名第二的禾賽科技僅相差 4%。

而在 2024 年前兩個月,速騰聚創憑借著 7.4 萬的裝機量占據了 55.3% 的市場份額,與第二名迅速拉開差距,是第二名銷量的 3.4 倍。

強者恒強的馬太效應愈發明顯。

2022 年全球銷量前十的車企中,有 9 家選擇了速騰聚創的雷射雷達。在國內市場,比亞迪、上汽、廣汽、長城、北汽、吉利、一汽、奇瑞以及小鵬等主機廠也均是速騰聚創的合作夥伴。

2024 年,速騰聚創管理層為速騰聚創定下的銷量目標是 100 萬台,根據市場行情波動預留了 20% 的浮動空間。

為了達成銷量目標,速騰聚創 2024 年將從三個方面發力:

1、 極致的產品力 。

在邱純鑫看來,雷射雷達企業必須要將設計做到極致,且一定要有平台化思維。速騰目前擁有共計 563 名研發人員, 構建了 R、M、E 等多個平台產品 。

M 平台是速騰聚創就 ADAS 套用而設計的車規級固態雷射雷達主打平台。最新一代產品,是 2024 年 1 月 9 日 CES 展上,速騰聚創釋出的 940nm 超長距雷射雷達 M3,是全球首款透過 940nm 雷射技術實作 300m@10% 反射率測距能力的超遠距雷射雷達,且具有 0.05°x0.05°角分辨率的超高畫質三維成像能力。

E 平台基於 Flash 技術,為了滿足市場對盲點和短距離檢測的需求而開發;

R 平台由 16、32、80 或 128 線組成的全面的機械雷射雷達產品陣列;

2、 成本控制 。

雷射雷達行業目前仍處於以價換量的階段,因此成本控制尤為重要。速騰聚創 2024 年的重點將放在穩定原材料價格、提升良品率上,並盡力擴大規模效應帶來的成本優勢。

3、 收入多元化 。

雖然車載雷射雷達目前占據了速騰聚創 93.6% 的銷量份額,然而目前的毛利潤卻遠不及機器人和 AI 領域的雷射雷達收入。

2024 年,速騰聚創將在擴大車載雷射雷達銷量的同時,給予機器人和 AI 領域更多的關註。

目前速騰聚創已經在清潔、無人叉車、港口和礦場等領域拿下訂單。接下來將擴大割草機器人方面的客戶,速騰聚創 E 平台將於今年 Q4 交付滿足需求的雷射雷達。

03、 雷射雷達,正迎來千億市場

在財報電話會上,當被問及如何看待「比亞迪和億咖通也開始關註雷射雷達」的問題時,速騰聚創董事長兼首席科學家邱純鑫給出的回答是「 有新玩家入場,恰好說明行業還有巨大的發展空間 」。

隨著智駕普及率的提高,車載雷射雷達的需求量便將達到每年百萬台甚至千萬台的量級,目前的雷射雷達企業的產銷均有巨大的增長空間。

灼識咨詢數據顯示,2022 年至 2030 年,中國的雷射雷達解決方案市場預計以 79.5% 的復合年增長率增長,這意味著正在迎來千億市場。

與此同時,隨著智慧汽車的快速發展,算力和傳感器相關的產業鏈會被快速催熟,在效能不變甚至還有提升的情況下,產業鏈成本會大幅下降。

產業鏈成本下降之後,基於算力和傳感器的機器人和具身智慧機器人行業又會迎來快速發展,而機器人未來的需求量將遠高於汽車,馬斯克便多次預測未來人形機器人的需求將遠超汽車,或將達到 100 億台的規模。

未來社會具身智慧機器人必然是重要的組成部份,具備三維感知能力且內建深度資訊的雷射雷達,也必將是人形機器人關鍵傳感器。

邱純鑫博士在電話會上表示,速騰聚創接下來將在縱向包括硬體、AI、芯片,橫向包括汽車賽道和機器人賽道進行重新梳理,去迎接新一輪人工智慧技術浪潮。

從長遠角度來看,雷射雷達不僅是實作自動駕駛的傳感器,更是智慧時代的基石。