2024年3月30日,聚飛光電釋出2023年年度報告。2023全年實作營業總收入251,219.57 萬元,比上年同期增長 11.07%;歸屬於上市公司股東的凈利潤為 23,004.51 萬元,比上年同期增長 22.27%。

主要會計數據和財務指標

分季度主要財務指標

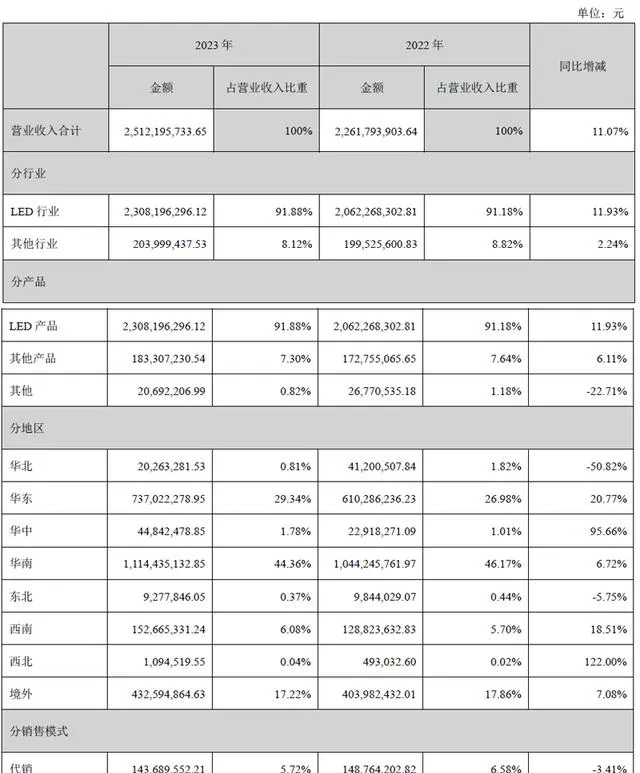

營業收入構成整體情況

公司主營業務為LED 封裝,經過十多年的深度耕耘,透過強大的研發技術沈澱、穩定的產品品質管控能力、完善的 IT 供應鏈管理系統,公司傳統產品在國內背光 LED 的龍頭地位得到進一步鞏固;公司的新興業務,如車用背光 LED 產品已進入全球主要客戶的供應鏈體系,車用照明也已進入多家主機廠商的供應鏈;經過多年的布局與積累, Mini LED 背光方案得到全球頭部客戶及市場的首選,市場份額和滲透率均得 到快速的提升。隨著國際化發展戰略的持續實施,全球市場占有率逐年攀升。

公司在產品研發、品質控制和市場服務等方面處於全球領先地位,是國家級高新技術企業,深圳、惠州兩地的實驗室均透過了國家 CNAS (中國合格評定國家認可委員會)認證,並建有博士後創新實踐基地,公司技術中心獲得 國家認定企業技術中心 、 廣東省工程技術研究中心 、 深圳市企業技術中心 等稱號。

2023 年度,公司堅持中高端產品發展戰略,持續加大研發投入,受益於終端消費市場的緩慢復蘇,新能源汽車的蓬勃發展和 Mini LED 產品市場滲透率的快速提升,公司的綜合營業收入實作了穩定增長,在推動核心業務健康發展的同時,保證了產品綜合毛利率穩中有升。全年實作營業總收入251,219.57 萬元,比上年同期增長 11.07%;歸屬於上市公司股東的凈利潤為 23,004.51 萬元,比上年同期增長 22.27%。

報告期內,公司 LED 產品實作銷售收入 230,819.63 萬元,比上年同期上升 11.93%,占營業收入的91.88%,產品綜合良率達 99.32%。

多年來,公司一方面對現有技術不斷升級創新,積極布局新興技術,提升產品附加值;另一方面堅持最佳化業務組合、提升內部營運效率,降低三地經營成本,提高利潤空間。報告期內,公司綜合效能指數優異的系列新產品不斷推向市場,結合公司長期積累的產品技術和客戶資源,為公司帶來新的業務增長動能。隨著未來全球經濟逐漸走向上升周期,產業鏈向中國大陸轉移的趨勢加快,相關產業鏈將再度升級。

(1)報告期內,節能減排、推進能源綠色低碳轉型和產業結構最佳化升級已成為共識,公司基於多年在 LED 市場的技術沈澱,充分發揮了行業領先優勢,車用 LED 業務繼續保持了健康的發展。目前國內汽車制造產業進口替代趨勢明顯,公司充分發揮自身優勢,車用照明業務迎來快速突破。車規級背光LED 進入了全球主要的車用模組供應鏈體系,車規級外部照明 LED 進入了包括比亞迪汽車、上汽集團、廣汽集團、長安汽車、吉利汽車、奇瑞控股、江淮汽車、長城汽車等眾內送流量備援容錯機制機廠供應鏈體系,並與華域視覺、嘉利股份、金業集團等國內多家重要車燈 Tier1 廠商達成深度合作。

(2)報告期內,Mini LED 產品供應鏈逐漸完善,且在技術與成本方面持續最佳化,市場整體呈現強勁增長勢頭,現已廣泛進入電視、膝上型電腦、電競及車載顯示等領域,其中消費市場對 Mini LED 背光電視的反饋最為積極。公司 Mini LED 背光憑借領先的技術方案和持續優質的品質管理,已在行業眾多品牌客戶中獲得良好的口碑,得到消費市場的高度認可,持續突破國內多家重點客戶並成為獨家供應商,實作新產品發貨量的快速增長。報告期內,公司向頭部客戶提供了全球第一台 20,000 分區、全球首款 40,000+分區等自主研發設計的 Mini LED 背光方案,體現了公司領先的研發能力,鞏固了公司背光市場的龍頭地位。

因汽車使用環境容易面臨高低溫、高濕度等極端情況,對車規級元件更需要嚴苛信賴性測試。除在強陽光下高亮度顯示需高可靠性與高對比度外,對各種光學指標、色域、響應速度等也提出更高的要求,同時 Mini LED 也彌補了 OLED 易燒屏的缺點,Mini LED 背光方案在可靠性、亮度及對比度上的優勢使其成為車載顯示的理想選擇。報告期內,公司實作多個車規級 Mini LED 燈板計畫量產,如理想全系列車型均采用公司的 Mini LED 產品。與此同時,公司自研車用 Mini LED 燈板在多家客戶完成車規級樣品驗證,多個車外 Mini LED 直顯 COB 計畫量產。其中包括亞運專款吉利英倫 LEVC TX5 汽車計畫,是行業內首款車外 Mini COB直顯互動屏。

(3)公司的 Micro LED 超高畫質顯示器裝置,采用 COB 高密度整合封裝工藝,得益於公司近二十年高端 LED 封裝技術沈澱和先進品質管理體系,具有高色域、低功耗、低熱量、高可靠性、超高對比度等獨特優勢,滿足了各種像素密度和各種尺寸顯示的需求。各系列產品已量產,像素間距覆蓋 0.5-1.5mm,可滿足指揮排程、綜合監控、廣電演播、會議會務、乘用車顯、展覽展示等高畫質顯示需求。Micro LED 超高畫質顯示裝置憑借其高可靠性、低功耗、多畫面無縫精密拼接等優勢,正逐漸取代投影等傳統會議展示媒介,可套用於報告廳、大型會場等場所,滿足各類學術交流、遠端培訓等多樣化會議等。

報告期內,公司 Micro LED 超高畫質顯示器榮獲 DIC (DISPLAY INNOVATION CHINA, 簡稱 DIC) 國際顯示技術創新大獎(DIC AWARD)顯示套用創新獎,並亮相中國國際顯示技術及套用創新展創新產品展示區。

(4)報告期內,公司加大了新產品、新技術的研發投入,依托於公司原有的技術優勢和客戶資源,繼續豐富 LED 關聯產品,如紅外等新業務,順勢實作橫向拓展。

隨著智慧家居、智慧穿戴、消費電子、新能源汽車等智慧感應終端的普及,醫療健康檢測、安全監控追蹤及 3D 感測的需求日益增長,公司的紅外產品已套用於智慧穿戴、3D 感測、生物辨識、醫療裝置監測、醫美領域等。公司與智慧穿戴行業多家一線品牌終端和方案商建立密切合作關系,提供全系列智慧穿戴產品專用 LED 和 PD。公司的 VCSEL 產品已在消費電子、雷射傳感、安防監控、三表市場等行業有所突破,並在醫療生發帽、美容燈、黃疸儀、智慧送餐機器人、掃地機器人上量產。公司成功推出的高速光耦產品,已在工業控制、消費電子、車用等領域進行推廣,並與客戶簽署戰略合作協定,預計未來發展前景可期,有望成為公司新的利潤增長點。

(5)報告期內,公司在發展壯大現有主業的同時,加強與上下遊資源協同,不斷豐富產品結構,分步實施戰略性新興產業的布局,積極發展新業務,拓展高端封裝及元件等,為公司培育新的業務增長點。經過多年的耕耘,公司已成功布局了芯片級封裝、光元件級封裝、光通訊模組等高速率光引擎產品,搭建了高精度高效率制程平台。隨著 AI 人工智慧、數位經濟等新型市場的不斷擴大及全球經濟的復蘇,對光通訊類產品的需求日漸提升,公司將持續加大光通訊類產品的研發投入和產能建設,為公司未來的發展做足積極的準備。

(6)報告期內,光學膜材業務進展順利,基於公司的綜合品質管控優勢,重點開發了用於膝上型電腦和車機的高效能產品,隨著中高端產品的順暢供貨,客戶結構進一步多元化,產品在中小尺寸套用終端的市占率進一步提升。

(7)報告期內,公司加大了車載顯示、Mini/Micro LED、紅外等業務在技術開發、市場開拓等方面的資源投入,為鞏固優秀人才隊伍,公司實施了 2023年限制性股票激勵計劃,充分調動了公司核心團隊的工作積極性,為公司持續的高品質發展提供動能。