每經記者:張文瑜 每經編輯:賀娟娟

一年一度的年報季又拉開帷幕。

【每日經濟新聞】記者註意到,富士達(835640)是陜股最早披露年報的公司之一,同時也是陜西北交所上市板塊中,首家釋出年報的公司。

報告期內,富士達實作營業收入8.15億元,同比增長0.82%;實作歸母凈利潤1.46億元,同比增長2.34%;實作扣非凈利潤1.33億元,盡管業績增速不及2022年,但相對穩定,也算是為陜股年報季開了個好頭。

前五大客戶銷售超七成

富士達主營業務為射頻同軸連結器、射頻同軸電纜元件、射頻電纜等產品的研發、生產和銷售。其2016年在新三板掛牌,2020年進入新三板精選層,2021年平移至北交所,是全國首批、央企所屬公司首家北交所上市公司,號稱「北交所5G通訊領域第一股」。

其主要客戶包括華為、RFS 等全球通訊裝置廠商以及中國電子科技集團、中國航天科技集團、中國航天科工集團等國內大型集團下屬企業或科研院所等。是少有的集華為概念股和軍工概念股於一身的上市公司。

報告期內,中國電子科技集團有限公司下屬公司、華為公司及下屬公司、中國航天科技集團有限公司下屬公司、中國航天科工集團有限公司下屬公司和中國航空工業集團有限公司下屬公司為富士達前五大客戶,合計銷售金額占同期營業收入的比例為77.24%,客戶集中度較高。

通訊技術服務行業最終客戶主要是通訊營運商,客戶集中度高是行業特點,近三年,富士達前五大客戶占比均超過七成。

不過,拉長年報來看,2020年至2023年,富士達前五大客戶銷售金額分別為3.11、4.4億元、6.16億元、6.29億元,銷售金額逐年提升。

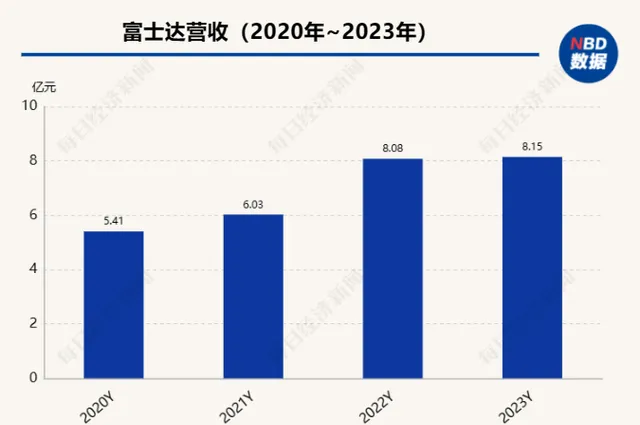

體現在公司營收上,2020年至2023年,富士達實作營業收入分別為5.41億元、6.03億元、8.08億元、8.15億元,分別實作同比增長4.50%、11.43%、34.02%、0.82%;實作歸母凈利潤0.68億元、1.02億元、1.43億元、1.46億元,同比增長17.46%、48.87%、40.10%、2.34%。

2021年及2022年,富士達營收及凈利潤逐步提升,但2023年業績增速已有所放緩。

從其具體經營狀況來看,身處通訊領域,富士達經營業績與行業供需結構調整以及大客戶需求高度相關。

富士達相關人士告訴記者,」業績增長的核心還是市場驅動,‘十四五’初期,軍工的訂單增長振幅非常快,利好我們的業績;2023年軍工和民品兩個板塊都有下滑,但是航天領域表現還不錯,所以業績總體保持了一個穩定的狀態。

「2024年的話,從目前情況來看,航天和民品目前在手訂單飽滿,公司生產都是滿負荷運轉,但是軍工防務這一塊的訂單還是不足的。」上述相關人士透露。

此外,記者註意到,富士達應收賬款總額規模持續拉升,占資產比重較高。

截至2023年12月31日,其應收賬款凈額為43904.05萬元,較期初增幅19.00%,占期末總資產和流動資產的比例分別為31.91%和46.09%,其中賬齡一年以內的應收賬款余額占比 92.17%。

富士達在公告中表示,如果未來客戶受到行業市場環境變化或國家宏觀政策等因素的影響,經營情況或財務狀況等發生重大不利變化,或公司應收賬款管理不當,可能存在應收賬款不能按期收回或無法收回產生壞賬風險,進而對公司業績和生產經營產生不利影響。

上述相關人士告訴記者,這一塊實際上還是主要是軍工領域的應收賬款拖欠相對比較嚴重,他們的回款其實基本上都是在一年左右,一般是集中到年底回款,12月份的回款量相對來說比較大。

再募資 3.5億

除行業因素外,富士達的業務也非常受制於產能,一旦產能不足,就會對訂單交付造成影響。

富士達董事長武向文曾在接受記者采訪時提到,此前富士達老廠區生產面積有限,產能已經受限,盡管公司也在外面設立子公司、分公司,但由於距離原因沒辦法集中去集中管理,很多產能也很難協調。

2020年,富士達募資2.39億元用於建設中航富士達產業基地計畫二期,一定程度上緩解了產能焦慮。

從其2023年年報來看,報告期內,富士達產業基地計畫二期累積實作收益6849萬元,並且該計畫目前尚處於產能爬坡期,未能100%達產,一旦建設完成產能完全釋放,預計收益將達到7423萬元。

與此同時,富士達小型化大功率互連計畫——高溫共燒陶瓷(HTCC)生產線亦在使用自有資金進行建設,目前計畫進度20%,其在公告中預測,該計畫達產後,將實作收益8550萬元。

「這個計畫主要還是軍工產品,從技術方面來說難度相對比較大,進度上去年一年基本上把產線整個都建起來了,也形成了小批次供貨。今年還是在跟客戶進一步認證,整個認證下來以後才能形成大批次作業。」上述相關人士補充道。

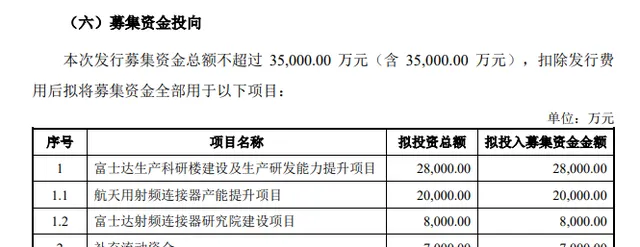

或是嘗到了「甜頭」,2023年3月16日,富士達再次出台定增方案,擬募資不超3.5億元,發行數量為5631.84萬股。

根據公告,富士達此次定向增發所募集的資金,將主要用於富士達生產科研樓建設及生產研發能力提升計畫,包括航天用射頻連結器產能提升計畫,以及富士達射頻連結器研究院建設計畫。

圖片來源:富士達公告

該計畫用地,則是富士達老廠區的空閑土地,富士達將在該空余地塊新建一棟生產科研大樓作為主要研發基地及航天類等高端產品生產基地。

記者註意到,此前募資計畫主要是進一步擴大產能,新一輪募資,則更多在於提升公司研發能力,提前布局商業衛星市場。

上述相關人士提到,「此次定增計畫主要還是射頻連結器研發,主要滿足商用衛星通訊領域需求。從目前一些情況看的話,商業衛星這一塊未來3到5年增長振幅還是非常快的,所以我們要提前做好布局,把這塊的產能準備起來。」

2023年10月,該定增事項獲得了國資委批復,11月,富士達正式向北交所送出了定增的申報稿,並於12月4日獲得北交所受理。

不過,募資最終能否落地,仍需要打上一個問號。記者註意到,針對具體定增事項,富士達分別於2023年12月7日及2024年1月29日,收到了北交所下發的問詢函。

在兩輪稽核問詢中,前次募集資金投資計畫實施效果、募集資金投資計畫必要性與資訊披露充分性、本次募投計畫設計是否與上市公司主營業務具有協同效應等問題成為監管層重點關註的問題。

「兩輪反饋意見以後,現在就是等結果。實際上我們現在的設計方案基本上已經制定,前期的很多準備工作已經都做得差不多了,如果募資到位的話,基本上2~3個月之內就可以開工。」

3年累計分紅1.5億元

年報同期,富士達釋出了分紅預案,擬「10派3元」,共派發5631.84萬元。2021年登陸北交所至今,富士達累計分紅超過1.5億元,最近三年年均歸屬於上市公司股東的凈利潤比例為115.25%,超過30%。

報告期內,富士達亦制定了【未來三年(2023年-2025 年)股東報酬規劃】。如無重大投資計劃或重大現金支出等事項發生,且累計可供分配利潤為正值;公司應當采取現金方式分配股利,以現金方式分配的利潤不少於當年實作的可供分配利潤的10%。

圖片來源:富士達公告

每經記者註意到,截至3月18日,已有9家北交所上市公司釋出2023年年度報告,全部實作盈利,平均盈利超過8000萬元。同時,9家公司都計劃現金分紅,合計派現2.63億元。延續了過往北交所分紅率較高、分紅額度較大的特色。

據北交所釋出披露,2021年,超八成公司釋出現金分紅方案,擬分紅金額達19.5億元,同比增長11.2%,34家公司現金分紅率超過40%;2022年報期間,共有154家公司推出現金分紅方案,占全部公司家數的八成以上,現金分紅總額達到41.55億元,其中近七成公司現金分紅比例超過30%。

值得關註的一點是,除了報酬率高外,北交所已然成為諸多中小企業或創新型企業的IPO「主陣地」。部份企業加速申報新三板掛牌或進行北交所輔導,部份企業撤回其他板塊申請後即刻申報北交所。

從長遠來看,北交所的流動性已經大幅提升,且具備龐大的「專精特新」後備軍群體,在優質標的的供給下,市場價值日益凸顯。

每日經濟新聞