作者| 姚麗

來源| 零壹智庫

美東時間3月18日,平安集團旗下金融科技子公司金融壹賬通(NYSE.OCFT/6638.HK,以下簡稱壹賬通)釋出了未經審計的2023年四季報及年報。

財報顯示,壹賬通2023年實作營業收入36.68億元,同比減少17.8%;歸屬於股東的凈虧損收窄58.4%至3.68億元。

平安旗下一眾上市公司中,壹賬通可以說是最「嫡系」的一家,但綜合經營業績和二級市場表現,也可以說是最「失意」的一家。

壹賬通由平安集團內部孵化,於2015年獨立,2019年12月在美國紐交所上市,2022年7月登入港交所。壹賬通一度被宣傳為平安集團的「聯營」公司。

截至2022年底,平安集團透過子公司持有壹賬通32.1%股份。而在壹賬通的業務中,來自於平安系,包括平安集團及其旗下另一子公司陸金所控股的收入占比達六成以上。

盡管業務體量已達相當規模,在金融科技領域成績突出,但壹賬通的業務模式仍未打磨成熟。

自上市進入公眾視野,除了「平安依賴」,大額虧損也成為其「老生常談」的議題,被市場品頭論足。

相應的,「平安依賴」及大額虧損兩大「硬傷」下,壹賬通二級市場表現低迷。

新的財報出爐,壹賬通是否有所突破?

01 何時「獨立」?

壹賬通的收入結構一直受到其「出身」的制約,近幾年來自平安集團的收入占到50%以上,且穩中有增。平安集團旗下另一子公司陸金所控股也貢獻了10%左右的收入。兩者合計占比六成以上。

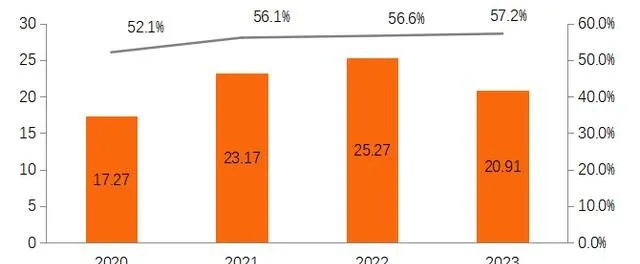

圖1:金融壹賬通來自於平安集團的收入(億元)及占比

資料來源:壹賬通各期財報

根據壹賬通財報,2020年、2021年及2022年,來自於平安集團的收入分別占比52.1%、56.1%及56.6%,來自於陸金所控股的收入分別占比10.4%、10.4%及10.3%。2023年,二者占比分別為57.2%和7.3%,呈一增一降態勢。

剛剛出爐的財報顯示,2023年壹賬通來自於平安集團,陸金所控股及第三方的收入分別為20.91億元、2.59億元及13.07億元,占比分別為57.2%、7.3%及35.6%。

需要註意的是,陸金所控股在2023年收縮業務,前三季度促成貸款降低近六成,貸款余額降低近四成多,因此壹賬通來自於陸金所控股的收入減少,占比降3個百分點有「被動」的因素影響。

在這種情況下,來自於平安系的收入,包括平安集團和陸金所控股占比仍達64.5%,,「平安依賴」並沒有實質改觀。

壹賬通前董事長葉望春曾表示,壹賬通依靠平安,但不依賴平安,必須要把外部收入的占比提升到超過平安集團的占比。

在2021年年報釋出會上,壹賬通重申了中期(3年)目標,除了提升收入規模及行業排名,還有一點就是「實作第三方收入貢獻成為主要收入來源」。

財報顯示,截至2023年末,壹賬通第三方客戶收入占比較2022年末的33.1%提升至35.6%/顯然,上述目標遠未達成。

02 扭虧可期?

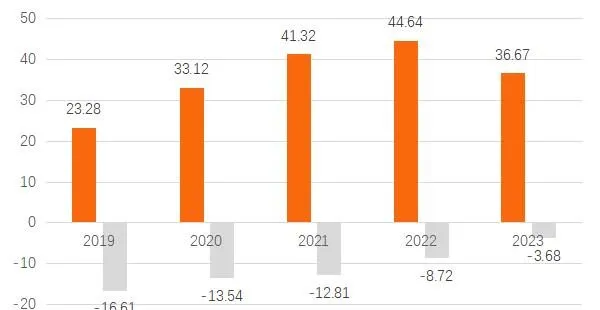

壹賬通多年來處於虧損的狀態。2019年至2022年,凈虧損金額分別為16.61億元、13.54億元、12.81億及8.72億元,逐年有所收窄。剛出爐的財報顯示,2023年虧損進一步大幅收窄58.4%至3.68億元。

圖2:金融壹賬通上市以來的業績

資料來源:壹賬通各期財報

2023年對於壹賬通而言是不同於以往的一年,策略上不再追求高增長,營收同比減少17.8%至36.6億元。而前一年營收增速已降至個位數8%,「瘦身」仍在繼續。

從財務比率看,2023年之前,由於收入增長帶來的規模經濟效應使得成本費用占比下降,虧損比率收窄較為為明顯,2019至2022四年間,壹賬通的凈虧損率分別為負71.3%,負40.9%,負31%及負19.5%。

2023年,在收入減少,規模降級效益減少的情況下,凈虧損率進一步降至10%,顯示降本增效的效果明顯。

費用比率也驗證了這一結果,2023年四季度的費用率同比降12.8個百分點,由59.9%降至47.1%。

壹賬通董事長兼CEO沈崇鋒在財報中總結虧損情況改善有多個因素,包括積極主動地調整產品結構,持續的降本增效,以及研發資源的有效分配。

從盈利能力指標毛利率看,壹賬通在上市以來略有波動,在2019年至2022分別為32.9%,37.5%,34.8%及36.6%,2020年達到高點,2021年下滑,2022年回升,2023年保持穩定並略有上升,為36.8%。

壹賬通CFO羅永濤在財報中展示出對於盈利的樂觀態度:很高興分享我們管理成本及提升經營效率的努力產生重大成果,展示走向盈利的路徑。壹賬通管理層還表示將在2024年年中實作盈利。

而從財務比率上看,毛利率相對穩定,未來壹賬通由虧損向盈利的突破仍需向降低費用率尋找空間。

03 出海與瘦身

壹賬通四季報的一個亮點是業務「出海」大踏步推進。雖然公司整體收入下滑,但剔除平安壹賬通銀行的海外業務收入增長37.2%至1.82億元,第三方客戶中的海外客戶占比從2022年的9.7%上升到15.7%。

沈崇鋒表示,2024年將繼續積極主動開拓海外市場,擴大海外銷售網路。

同時,壹賬通也在「舍棄」一些業務。首先,結束了一部份高客製化、非高價值的存量業務。

其次,出售增長不錯,但與主業協排程不高的虛擬銀行。2023年11月,壹賬通釋出公告,將以9.33億港元的對價向陸金所控股出售壹賬通銀行100%股份。

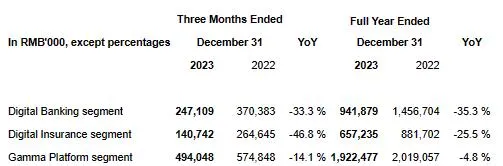

此外,壹賬通降幅最大的業務條線是數位銀行業務,2023年降幅達35.3%。

與之相對應的是,財報披露主要由於交易規模下降及主動結束數位銀行中的低價值業務,2023年四季度業務促成服務收入銳減66.4%至2400萬元,而全年則銳減65.6%至1.32億元。

這種變化早已經出現.2020年、2021年及2022年,壹賬通的業務促成服務收入分別為6.06億元,4.51億元及3.84億元,至2023年的三年時間內,縮減至五分之一。

而在此前的財報中,壹賬通曾披露由於141號文及56號文等助貸相關的監管,部份客戶已減少對於解決方案的套用。壹賬通可能在結束合規風險較高的助貸相關業務。

04 股價頹勢

二級市場對於四季報反應平淡,19日港股未出現大幅漲跌。虧損情況的大幅改善顯然並未根本性扭轉市場預期。截至收盤,壹賬通股價為0.62港元,市值7.254億港元,市凈率僅僅0.22倍。

而回顧壹賬通上市以來的二級市場走勢,股價近年來多處於頹勢。

壹賬通在2019年上市首日收於10美元,2020年曾觸達高點28.8美元,2021年2月開始走出下行趨勢,股價一度低於一美元,並由此收到紐交所退市警示函。

對此,壹賬通決定合股以繼續滿足紐交所上市規則。2022年12月1日,壹賬通宣布,其美國存托憑證(ADS)代表普通股的比率將由一股美國存托股代表三股普通股變更為一股美國存托股代表三十股普通股。

合股後的壹賬通股價最低曾跌至2.08美元,折合合股前0.2美元。3月18日其收盤價為2.33美元。

港交所上市也未改變壹賬通股價的頹勢。2022年7月4日,壹賬通在香港上市當日收於5.4港元,第二個交易日收於6.7港元,之後走出下行趨勢,最低跌至0.55港元。