(報告出品方/分析師:德邦證券 翟堃 張崇欣)

1. 玉龍股份:低估黃金股,多礦種資源待釋放

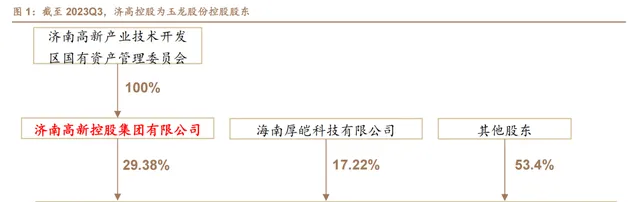

公司控股股東為濟高控股,實際控制人為濟南高新技術產業開發區國有資產管理委員會。

2011年公司於滬市主機板上市,2020年因自身發展規劃及經營發展需要變更公司註冊地址、公司名稱及經營範圍,公司地址從江蘇遷至山東地區,公司的名稱由「江蘇玉龍鋼管股份有限公司」變更為「山東玉龍黃金股份有限公司」。

公司主要從事黃金貴金屬采選以及礦產、有色金屬、煤炭、化工等大宗商品貿易。 作為濟高控股集團實業營運板塊的主力軍,公司加快整合境內外黃金礦產資源。貿易業務已覆蓋金屬礦產品、農林產品、化工品、煤炭等大宗商品類別,主要透過母公司及下屬全資子公司上海鉅庫、香港玉龍開展。

2. 黃金:依托集團資源,進軍金礦開采

2.1. 在產礦山:帕金戈金礦利潤穩健,預計2023年產金達3噸

公司已獲取帕金戈計畫 100%控制權。

2016年9月7日,濟南高新透過全資子公司明加爾金源收購了Conquest Mining Limited持有的CQT公司100%股權、CQT Gold Australia Pty Ltd100%股權以及編號為 EPM15597的勘探礦權。NQM公司曾持有位於昆士蘭省境內的帕金戈、雙山和維拉利三處礦場,主要進行黃金開采活動。

截至2022年6月,維拉利礦場由於開采進度原因處於停產維護狀態,雙山礦場已對外出售,僅有帕金戈礦場處於開采狀態。

2021年10月,玉龍礦業全資子公司玉潤黃金擬以現金方式收購天業黃金全資子公司CQT持有的NQMGold 2 Pty Ltd 100%股權,以取得帕金戈金礦100%控制權,交易的對價為9.03億元人民幣。

帕金戈金礦計畫距離昆士蘭省查特斯堡南部50公裏處,距離湯斯維爾鎮西南部134公裏。計畫於1983年開始進行黃金開采活動,一直延續至今。

截至2023年6月30日,帕金戈金礦區擁有符合JORC標準礦石量1090.8萬噸,比上年同期增加302.5萬噸,金金屬量202.1萬盎司(62.86噸),比上年同期增加31.5萬盎司(9.80噸),平均品位5.8克/噸。

我們預計 2023 年產金 3 噸,此後維持該產量規模。 (2023p,NQM 公司(帕金戈礦區)實作產金量 5 萬盎司(折合 1.56 噸),實作營業收入 6.7 億元,實作凈利潤 2.27 億元)。按照上半年數據計算公司單位盈利為 145 元/克,考慮下半年金價上漲,全年按照 150 元/克單位凈利計算,我們預計全年黃金貢獻歸母凈利高達 4.5 億元。

2.2. 儲備計畫:巴拓金礦為公司堅實的資源儲備

目前,巴拓實業 100%股權、巴拓黃金礦業有限公司 100%股權和巴拓黃金擁有的125 個采礦權目前處於質押狀態,債權人為濟南高新控股集團有限公司。

巴拓黃金的主要業務為金等貴金屬的勘探、開采和加工。 主要持有南十字金礦計畫,為巴拓實業的主要黃金資產。公司在生產出金錠後,委托當地鑄幣廠進行加工提純,生產出高純度的金錠,然後根據澳洲當地當日黃金價格出售給鑄幣廠。巴拓黃金Marvel Loch選廠采用通用的CIP碳浸工藝和重力流程進行礦石加工,破碎系統改造完成後,選廠處理能力為210萬噸/年。

根據CSA Global Pty Ltd編制的【INDEPENDENT TECHNICAL REPORTMINERAL RESOURCES BARTO GOLD OPERATIONS,WESTERN AUSTRALIA】,巴拓實業下屬的全資子公司巴拓黃金在澳洲西澳南十字礦區擁Cornishman等19個露天金礦體和15個地下金礦體。截至2020p,巴拓黃金保有2835千盎司金金屬資源量,折88.18噸。

3. 其他礦產:布局初具雛形,利潤待釋放

3.1. 石墨礦:布局莫三比克優質石墨礦,公司持股11.44%

安誇貝計畫位於莫三比克北部,預計年產6萬噸高純石墨。

2019年6月,濟高控股向催騰礦業(Triton)註資1950萬澳元(約合人民幣9338.55萬元),獲得其34.01%股權,以共同推動催騰旗下安誇貝石墨礦的開發,開采壽命為27年。

催騰礦業致力於從事石墨礦計畫的勘探、開采,持有位於非洲莫三比克北部德爾加杜角省的安誇貝(Ancuabe Project)、巴拉馬北(The Balama North Project)和巴拉馬南(The Balama South Project)等石墨礦權。

安誇貝石墨計畫在2017年完成了最終可行性研究,確認該計畫有極高的礦化品位、長服務年限和高附加值產品。初始JORC資源量評估中,礦石儲量2490萬噸,平均總石墨碳品位為6.2%。

2022年9月,在公司認購催騰礦業定向增發股票公告中表示,安誇貝石墨礦計畫(Ancuabe Project)為大型及超大型鱗片狀石墨礦藏,包括T12及T16兩處資源,根據Lycopodium Minerals Pty Limited、CSA Global Pty Limited等機構出具的安誇貝石墨相關研究報告,安誇貝計畫擁有符合JORC標準的石墨礦資源量約4610萬噸,可采儲量2489.50萬噸:T16礦區可采儲量1117.00萬噸,平均固定碳品位7.28%;T12礦區可采儲量1372.50萬噸,平均固定碳品位5.32%。安誇貝石墨計畫環境授權證已經透過政府部門批準,2017年 12月完成計畫可行性研究(DFS),2019年6月取得采礦授權證,期限25年。巴拉馬北、巴拉馬南石墨礦計畫尚處於資源勘探階段。

2023年中報顯示,公司出資500萬澳元入股澳交所上市公司催騰礦業事宜完成股份登記手續,公司成為催騰礦業的第二大股東,持股比例11.44%,實作了公司在非洲新能源礦產計畫零的突破。

公司已與莫三比克政府、催騰礦業主要股東就石墨礦計畫未來建設達成一致,將發揮自身優勢協助當地政府和催騰礦業共同推動計畫建設投產,力爭在「石墨新材料產業鏈」新發展理念中尋找機遇、拓展優勢,切實打好石墨新材料產業發展組合拳,奮力走出轉型發展新路子。目前計劃設計原礦年處理能力100萬噸以上,年產天然鱗片石墨精礦6萬噸以上。

截至2023p,催騰公司安誇貝計畫已獲得道路使用授權證、道路施工授權證、營地建設授權證、開工授權證等行政授權,為正式開工建設做好準備;計畫現場已完成主幹道至臨時營地約18公裏道路修復工作。

集團石墨產業穩步推進。

2019年3月,Triton宣稱其與中國青島金匯石墨有限公司簽署框架協定(MOU),內容包括計畫投資、石墨承購以及技術合作等,青島金匯將以直接投資人的身份完成安誇貝計畫高達10%的註資,承購該計畫15000噸/年的石墨精礦,面向中國阻燃、耐火和鋰電市場的石墨深加工技術合作等。濟南高新還將為該礦場的EPC計畫提供融資支持。

2019年6月,濟高控股計劃在山東高新東區600畝的商業用地上,打造中英石墨烯產業園。濟高控股副總經理楊文明在2019濟南高新東區發展高峰論壇上表示,透過對接英國曼徹斯特大學和劍橋大學,整合莫三比克石墨烯礦資源,同時和中科院、山東大學、北京石墨烯研究院共同設立山東石墨烯研究院,把產業匯入載體。未來三到五年,實作建設、產業匯入、招商同步進行,在高新東區再打造一個千億級的產業集群。

2019年7月,濟高控股借給催騰200萬澳元;同年11月,濟高控股再借給催騰270萬澳元,合計470萬澳元的資金可以保證催騰滿足莫三比克當地的采礦政策要求,以開始建設安誇貝石墨計畫。Triton方面與青島海達、青島天盛達、青島晨陽、宜昌新成石墨公司接連簽署承購協定。2022年3月,催騰更新了安誇貝石墨計畫的戰略以及小範圍研究,重點是在短期內將計畫投入生產。

天然石墨行業概述

天然石墨依其結晶形態可分成晶質石墨(鱗片石墨)和隱晶質石墨(土狀石墨)兩種型別,在目前技術經濟條件下,晶質石墨的用途更廣闊,資源價值及戰略性地位更高。晶質石墨根據固定碳含量又可分為高純石墨(固定碳含量≥99.9%)、高碳石墨(固定碳含量94%-99.9%)、中碳石墨(固定碳含量80%-94%)及低碳石墨(固定碳含量50%-80%)。中國是石墨資源大國,是世界少數幾個既有晶質石墨又有隱晶質石墨的國家。

天然石墨產業鏈主要包括石墨資源開發、深加工、產品套用及廢棄物管理4個階段,對應原料級產品、材料級產品、套用類產品、資源綜合利用產品鏈。工藝上,天然石墨生產流程主要分為提純、改性、混合、碳化四大環節,相較於人造石墨,由於不需要石墨化這一環節,因此天然石墨的生產成本要低於人造石墨。

從國內市場需求結構來看,天然石墨在冶金鑄造、耐火材料的需求占比有較為明顯的減少,密封材料、負極材料導電材料等領域占比持續提升。具體來看,中國天然石墨需求占比前三分別為耐火材料、導電材料和密封材料,占比分別為23.1%、21.5%和13.5%。

3.2. 矽石礦:東北地區首拓礦業計畫,公司持股35%

燈塔市雙利矽石礦計畫是玉龍股份在東北地區拓展的第一個礦業計畫,該計畫順利實作開工奠基對提升公司在東北地區礦業市場知名度將起到極大的助推作用。該計畫一期設計產能 50萬噸/年,廠區占地面積60余畝,建設廠房面積12000㎡,設計破碎線1條,選礦生產線2條,建設周期約8個月,預計2024年3月正式達到設計產能。

2023年3月9日,公司與鄭鳳明、譚鈴元和燈塔市雙利矽石礦業有限公司簽訂【合作開發協定】,公司擬以增資方式向燈塔矽石投資2575萬元,持有燈塔矽石35%的股權,已於2023年3月10日完成工商變更登記手續 。燈塔矽石成立於2012年11月1日,持有編號為C2110002009086130034398的【采礦授權證】,露天方式開采冶金用石英巖。

矽石行業概述

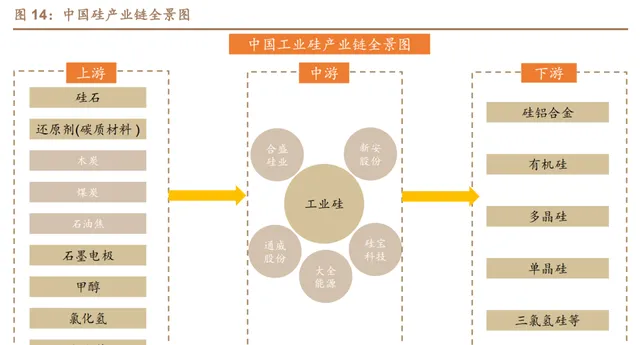

中國工業矽產業鏈上遊主要包括矽石、還原劑(木炭、煤炭、石油焦)、石墨電極、甲醇、氯化氫、電力等;中遊為工業矽生產;下遊主要為有機矽、多晶矽、矽鋁合金、單晶矽、三氯氫矽等。

上遊: 矽石是脈石英、石英巖、石英砂巖的總稱。主要用於冶金工業用的酸性耐火磚。中國矽石資源主要分布在石英巖中,占比達53.4%;其次為天然石英砂,占比達31.5%,石英砂巖占比達14.2%。

中遊: 工業矽又稱金屬矽,由矽石和碳質還原劑在礦熱爐內冶煉而成,主要套用於矽鋁合金、有機矽、多晶矽等行業。2021年中國工業矽行業總體執行平穩,行業供需兩旺,價格大幅上漲。2021年,中國工業矽產量261萬噸,同比增長24.3%。近年來,受光伏產業需求拉動,中國工業矽消費量整體呈現增長趨勢。

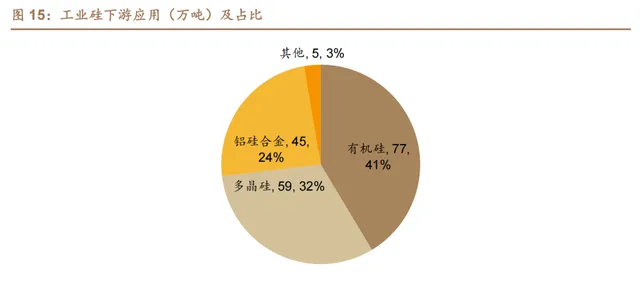

下遊: 中國工業矽下遊市場中有機矽是最主要的套用領域。中國有色金屬工業協會矽業分會及中商情報網數據顯示,2021年有機矽消費工業矽77萬噸,占比41%。其次,多晶矽消費工業矽59萬噸,占比32%;鋁合金消費工業矽45萬噸,占比24%。

有機矽作為化工新材料的一種,效能優異,被廣泛套用於電子、電器、航空、航天、建築、紡織、醫藥、日化等領域,是社會經濟發展和國民生活水平提高不可缺少的材料。同時,在半導體、新能源、5G等產業快速發展的帶動之下,有機矽產量和需求量進一步增長。

在國家政策的支持下,中國光伏行業迅速發展,帶動了多晶矽產量持續擴大。多晶矽產量由2017年的24.2 萬噸增至2020年的39.2萬噸。2021年多晶矽產量突破50萬噸,達到50.5萬噸,同比增長 28.8%。

3.3. 釩礦:布局釩液流電池上遊持股67%

根據第三方機構出具的可研和評估報告,樓房溝釩礦預計2025年試生產,進入穩產期後預計每年可加工、生產五氧化二釩4814.22噸。

2022年12月,公司以現金方式收購陜西山金67%的股權,交易對價13065萬元,以此取得陜西省商南縣樓房溝釩礦計畫采礦權。同時,公司牽手全釩液流儲能電池領域「龍頭企業」大連融科,圍繞釩礦資源全產業鏈布局開展合作。

2023年3月,陜西山金67%股權完成過戶登記手續,並取得由陜西省自然資源廳頒發的商南縣樓房溝釩礦計畫【采礦授權證】。隨後,公司迅速組建計畫團隊,陸續開展了計畫可研報告、采礦計畫立項申請報告、土地預審、計畫安全專篇設計、采礦計畫環評延續等方面的工作。截至2023p,公司已完成計畫可研報告的編制;取得市局土地預審批復檔、采礦計畫環評繼續有效的批復檔;采礦計畫立項申請報告已出具正式檔。

陜西省樓房溝釩礦計畫礦區面積2.513平方公裏,地下開采深度1270公尺至600公尺,探明資源量+控制資源量+推斷資源量釩礦石量4610.29萬噸,約合五氧化二釩資源量49.9882萬噸,五氧化二釩平均品位1.08%,就石煤釩礦形態而言,屬於國內大型石煤釩礦。

商南縣釩礦資源豐富,整合前景廣闊,現已探明釩礦資源儲量約 2.5 億噸,原礦品位普遍在1.1%左右,屬於典型的富礦,全縣共設定釩礦探礦權6宗、采礦權16宗,有多家釩加工生產企業,是當地政府重點扶持的支柱產業。

去年11月,公司與商南縣人民政府就樓房溝釩礦計畫開發簽訂戰略合作協定,當地政府將成立計畫推進領導小組,給予上市公司全方位政策支持,確保礬礦計畫早日落地建設投產,實作地方與企業互利互贏共同發展。

釩行業概述

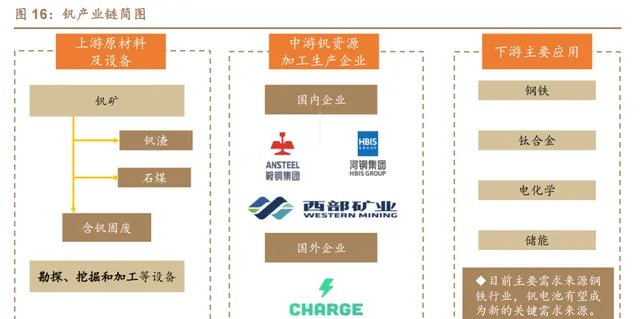

釩上遊行業主要有釩礦、含釩固廢等原材料和勘探、挖掘和加工裝置,中遊主要是釩產品(以五氧化二釩為主)生產企業為主,主要有攀鋼釩鈦、河鋼承德、川威等,下遊主要套用於鋼鐵、鈦合金、電化學儲能等,主要產品主要有低合金板、化學制品、鈦台金、工具鋼、高合金鋼、HSLA 鋼、碳素鋼等。

釩產品上遊是釩礦,根據USGS數據,2022年全球釩礦產量10萬噸,其中中國產7萬噸,占比70%,其次是俄羅斯產1.7萬噸,占比17%。

下遊需求端,目前國內釩仍主要以鋼鐵行業為主,占比超80%(算上出口需求),整體需求增量來源於鋼鐵行業,隨著整體國家政策推動基建投資提速,網路式交通基礎設施鋪展,整體釩產業需求持續增長。同時,雖然釩電池整體商業化仍需時間推進,預計未來隨著全釩液流電池和儲能技術和套用發展,有望為中國釩產業帶來新的行業增長點。

4. 貿易:結構調整,穩健發展

公司從事的大宗商品貿易業務產品種類覆蓋礦產品、有色及貴金屬、農林產品、化工品、煤炭、油品等大宗商品類別,隨著公司戰略布局升級,相關業務模式將持續最佳化。

公司未來將集中資源擴充套件盈利能力更強、業務穩定性更好且與礦產主業協同度更高的產品,積極開拓新的業務板塊,豐富產業體系,進一步提升公司的盈利能力和核心競爭力。

此外,公司的大宗商品貿易圍繞產業客戶整合資源,透過對渠道的自主控制,實作產業鏈上下遊產品的流通。

公司目前已經建立了穩定的供應渠道和銷售渠道,積累了豐富的優質客戶和供應商資源,經驗豐富且專業過硬的人才團隊,具備物流、商流、資訊流和資金流的強大整合能力以滿足圍繞產業鏈進行市場多元化、產品多元化拓展的需求。

在采購及銷售大宗商品時,公司管理團隊抓住了大宗商品價格持續上漲的機遇,2020 年公司在原油價格低位采購的原油為公司帶來顯著高於整體的毛利率。

公司瞄準原油、礦產品等盈利能力更高的貿易品類,最佳化產品結構,提高盈利能力,助力公司高品質永續發展。

5. 盈利預測和估值分析

5.1. 盈利預測

金礦業務。

價格方面,我們預計2023-2025年上海金交所黃金現貨收盤均價分別為450/455/460元/克,產量方面,我們預計2023-2025年公司帕金戈金礦產量分別為3/3.35/3.37噸。

貿易業務穩步發展,結構持續最佳化。

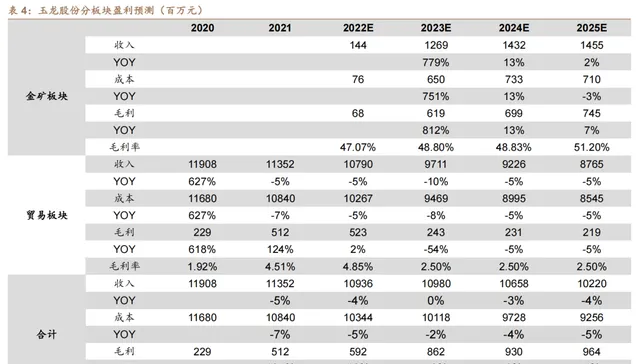

根據假設和計算,我們預計2023-2025年公司金礦業務收入分別為12.7/14.3/14.6億元,總營收分別為110/107/102億元;預計2023-2025年歸母凈利分別為5.2/6.0/6.3億元,2024年1月9日收盤價對應PE分別為15.7x、13.7x、13.0x。

5.2. 可比公司估值

我們選取黃金板塊上市公司山東黃金、中金黃金、銀泰黃金、湖南黃金和四川黃金和公司進行估值對比,公司估值明顯低於可比公司。

看好公司優質資源帕金戈金礦穩定釋放利潤、集團資產的註入預期以及外延並購能力,參考可比公司 2024 年 PE 均值 24.8x,計算目標市值 148 億元,目前市值僅為 82 億。

6. 風險提示

1)黃金價格大幅下跌;2)海外礦山生產受阻;3)釩礦、石墨礦等進度不及預期。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!

報告來自【遠瞻智庫】