今天繼續梳理低估值板塊。

軍工電子是軍工產業鏈的一個高景氣賽道,它是軍工資訊化、智慧化的基石,是軍工武器裝備的兵力倍增器。

目前,軍工電子行業的估值已經接近歷史最低位區。

軍工電子產業鏈上遊是各種電子元器件,元器件是電子產品中的最小單位,電子系統就是由一個個電子元器件組成的;中遊是由電子元器件組成的元件和微系統;下遊是整機。

電子元器件分為被動元件和主動元件。被動元件就是不需要外接電源就能正常工作,只讓訊號透過,不影響訊號基本特征,主要包括電容器、電感器、電阻器、連結器等。

容阻感這三種占被動元件的總產值大約是90%。其中,電感和電阻的價值量偏低,依賴規模效應;電容器是占比最高的品種,在軍工領域廣泛套用的主要是 多層陶瓷電容器MLCC和鉭電容,主要企業有宏達電子、鴻遠電子、火炬電子、振華新雲 。

連結器也是一種被動元件,作為節點為器件、元件、裝置、子系統之間傳輸電流或光訊號,是構成整個完整系統連線必備的基礎元件。 軍用連結器行業的集中度較高,雙寡頭格局穩定,2020年僅中航光電一家所占的市場份額就達到49.72%,其次是航天電器占比15.1%。

主動元件需要外部策動源才能正常工作,能夠發揮對訊號激發放大、振蕩、控制電流或能量分配等主動功能。主要有分立器件、積體電路等。

積體電路也就是我們經常說的「芯片」。中國軍工芯片起步比較晚,自給率不足,加上國外卡脖子,軍工芯片國產替代需求迫切,目前產品集中在中低端市場,國產替代空間大。

按照處理訊號的方式可以分兩大類: 一種是模擬芯片 ,處理聲音、光線、溫度等模擬訊號; 一種是數位芯片 ,處理數位訊號。

模擬芯片的產品叠代比較慢、生命周期長,更註重高可靠性和穩定性,需要長期積累經驗,行業進入壁壘高。 其中,負責射頻訊號處理的 射頻芯片 ,被譽為模擬芯片皇冠上的明珠。在軍用領域,射頻芯片是軍用通訊、雷達、電子戰等系統的基礎。

比如在通訊雷達系統領域,目前有源相控陣雷達逐漸成為主流。其中,微博公釐波模擬相控陣T/R芯片是最核心的元器件。T/R元件中整合T/R芯片,負責訊號的發射和接收,控制訊號的振幅和相位。 T/R元件占整個相控陣雷達系統造價超50%。

軍用模擬芯片領域的主要企業有振華風光、鋮昌科技、雷電微力、國博電子、亞光科技、臻鐳科技等。

數位芯片的種類眾多,包括具有可編程特性的FPGA、中央處理器CPU、圖形處理器GPU、數位訊號處理器DSP、儲存芯片等。

軍工數位芯片領域的主要企業有紫光國微、復旦微電、景嘉微、龍芯中科、振芯科技等。

目前,相控陣TR元件龍頭國博電子、軍用模擬芯片龍頭振華風光、連結器龍頭中航光電、有源相控陣微系統龍頭雷電微力、軍用通訊龍頭海格通訊,這幾家行業龍頭的估值都在歷史低位附近。

下面我們就來看看這5家企業在風險、經營、估值各方面的具體表現。

另外,我把軍工電子行業內50多家公司的重要財務數據都整理出來了,想要表格的朋友,點選添加我為微信好友 ,找小助理發送「軍工電子」領取。

一、海格通訊

最近幾年,海格通訊的業績持續穩定緩慢增長。

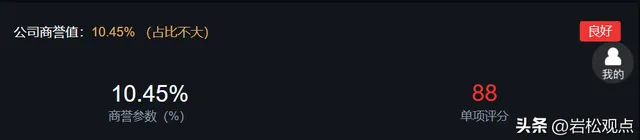

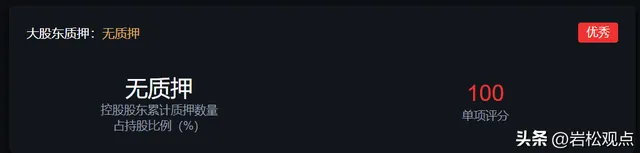

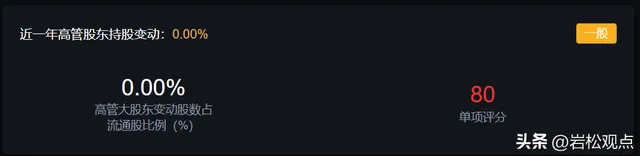

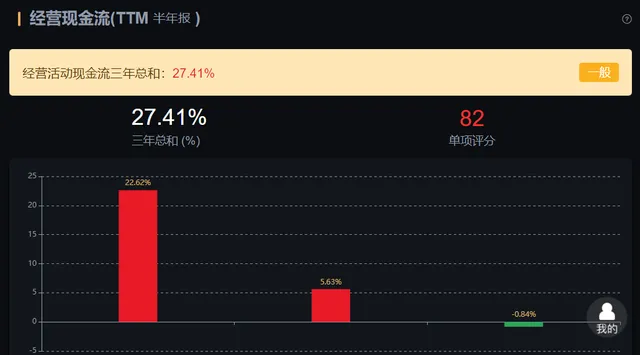

從風險角度看,公司商譽值10.45%,占比不大;控股股東沒有任何質押;最近一年高管大股東沒有減持;經營活動現金流三年總和為27.41%,表現一般。公司整體上沒有什麽大的風險。

從經營數據看,公司最近三年營業收入平均增速8.42%,扣非凈利潤平均增速17.79%,成長性一般。北鬥導航全球組網在即,公司有望迎來新的增長。

從估值角度看,公司當前捲動市盈率49.13倍,處在歷史平均的中高位區。

二、國博電子

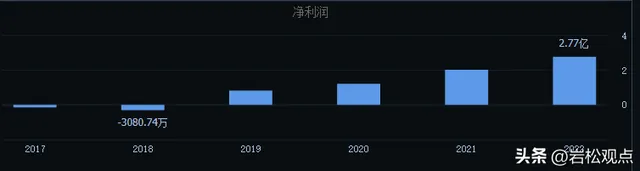

公司業績持續穩定增長。

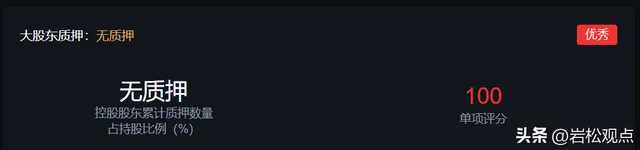

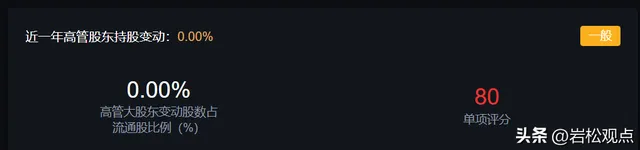

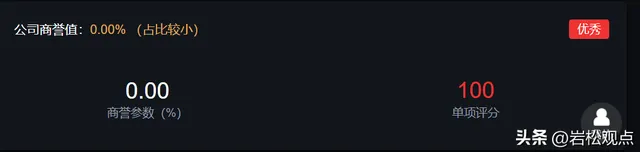

從風險角度看,公司沒有商譽;大股東無質押;高管、大股東最近一年也沒減持;公司經營活動現金流三年總和為-0.03%,表現很差。公司整體沒有大的風險。

從經營數據看,公司最近三年營業收入平均增速16.92%,扣非凈利潤平均增速102.99%,成長性非常好。

從估值角度看,公司當前捲動市盈率55.89倍,處於歷史平均的低位區。

三、雷電微力

公司歷史業績持續穩定增長。

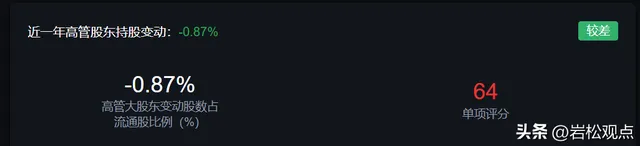

從風險角度看,公司沒有商譽;大股東無質押;高管、大股東最近一年減持0.87%,表現較差;公司經營活動現金流三年總和為-1.91%,表現很差。

從經營數據看,公司最近三年營業收入平均增速49.01%,扣非凈利潤平均增速43.63%,成長性非常好。

從估值角度看,公司當前捲動市盈率為33.88倍,處於歷史平均的低位區。

四、振華風光

公司的歷史業績持續穩定增長。

從風險角度看,公司商譽占比0.09%,基本可以忽略不計;公司大股東無質押;最近一年高管、大股東也沒有減持;經營活動現金流三年總和-75%,表現非常差,主要是由於公司高存貨以及客戶回款周期長所導致的。

從經營數據看,公司最近三年營業收入平均增速44.87%,扣非凈利潤平均增速62.55%,成長性非常好。

從估值角度看,公司當前捲動市盈率為36.33倍,處於歷史平均的低位區。

五、中航光電

公司的歷史業績持續穩定增長。

從風險角度看,公司商譽占比0.37%,比例較小,可以忽略不計;公司大股東無質押;最近一年高管、大股東減持0.12%,比例不大;經營活動現金流三年總和為45.30%,表現優秀。

從經營數據看,公司最近三年營業收入平均增速25.33%,扣非凈利潤平均增速41.11%,成長性很好。

從估值角度看,公司當前捲動市盈率為24.25倍,處於歷史平均的低位區。

總結

作為國之重器,國防軍工行業一直是中國高景氣高確定性行業,軍工電子屬於軍工產業鏈的上遊,是軍工資訊化、智慧化的基石。我們國家傳統武器裝備更新叠代,對於軍工電子的需求也越來越大。