圖片來源@視覺中國

文|財華社

中煙集團旗下的買辦機構 中煙香港(06055.HK) 在上周五公布了2023年全年業績後,股價大漲超10%,公布業績後第一個交易日收盤漲10.70%,收報10.76港元,市值74.42億港元。

有不少散戶認為,這是一個散貨的好時機,理由或是基於作為一項受管制的業務,中煙香港的前景展望較為有限。

真的是這樣嗎?

沒有人知道後市表現,但該股其實也不乏一些技術面上的利好與前景的好轉,以下我們就來看一看。

南向資金持有量占主導

最終控股公司中國煙草總公司透過中煙國際集團,持有中煙香港的72.29%權益,意味著中煙香港的街貨量只有27.71%,這個持股結構意味著中煙香港就算受到沽壓,有母公司的支持,也應該不會太嚴重。

這27.71%的街貨中,內地投資者透過滬港通或深港通持有的股份數就占其已發行股份數的8.06%,高於去年同期的6.68%,顯示出內地投資者對中煙香港的信心,或也意味著外資撤出對其股價施加的壓力應大致穩定下來,如果外資回流,應有利於其未來表現,畢竟中煙香港當前的市盈率只有12.43倍,不算低,但也不算太高。

不過,決定其長遠表現的還是中煙香港的基本面和前景。

中煙香港前景如何?

中煙香港主要從事以下業務:1)向東南亞、香港、澳門及台灣地區出口煙葉類產品;2)從全球原產國或地區進口煙葉類產品至中國內地;3)向泰國、新加坡、香港及澳門的免稅店及卷煙批發商以及中國內地境內關外的區域出口中國品牌卷煙以供銷售;4)向全球的海外市場出口新型煙草制品;以及5)在巴西經營業務。

中煙香港是作為買辦的身份,從事主營業務,也就是說,其從控股集團系下的煙葉公司或是非系統工廠采購煙葉類產品出口至東南亞地區,又從全球原產國及地區采購煙葉類產品,向中煙國際出售,並獨家經營面向免稅店和卷煙批發商的中國品牌卷煙出口業務,賺取差價。

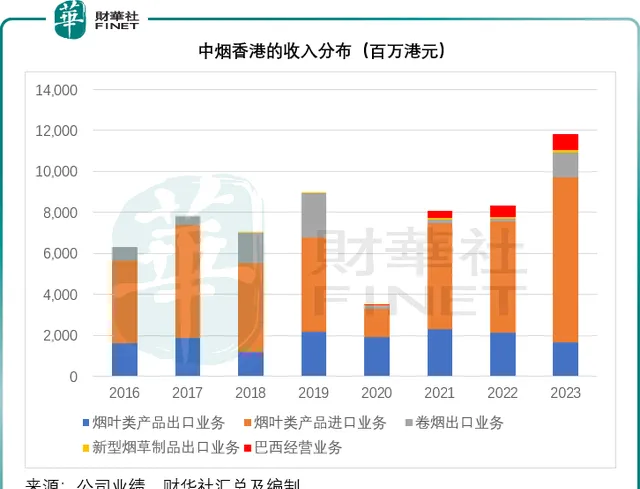

2023年,中煙香港的煙葉出口業務收入按年下降22.15%,至16.52億港元,占總營收的比重由上年的25.50%下降至13.96%;煙葉進口業務收入則按年增長48.93%,至80.79億港元,占總營收的比重由上年的65.17%上升至68.26%;卷煙出口業務收入則按年大增8.76倍,至12.09億港元,占總營收的比重由上年的1.49%上升至10.21%,主要因為疫情後免稅店流量恢復,引入新的經銷商,以及豐富產品組合。

2023年,煙葉出口業務、煙葉進口業務以及卷煙出口業務的毛利率分別為2.73%、9.07%和13.57%。

從以上三項傳統核心業務可以看出,煙葉類進口業務和卷煙出口業務的毛利率要遠勝業務表現較差的煙葉類出口業務,而卷煙出口業務收入增長強勁帶動了期內的整體表現。

從業務來看,卷煙出口業務能取得如此強勁的增長,主要得益於一些新的戰略調整,例如引入新產品和新經銷商,這個變化應是具有創造性的,對其未來的增長應能起到永續的支持作用。考慮到卷煙出口業務的毛利率要高得多,這項業務的收入占比提高,有利於提高中煙香港的整體毛利率。

再來看另外兩項新興業務。

中煙香港從2018年5月起展開新型煙草制品出口業務,主要面向亞洲(例如南韓)市場,其新型煙草制品包括加熱不燃燒煙草制品。

2023年,中煙香港的新型煙草制品銷售額按年增長18.02%,至1.3億港元;毛利率按年上升1.51個百分點,至4.40%。

值得註意的是,中煙香港的新型煙草制品出口業務與 霧芯科技(RLX.US) 和 思莫耳國際(06969.HK) 存在很大的區別。

思莫耳國際為生產商,屬於上遊,主要將生產的產品出口至多個國家,面向的市場主要是歐美等國。中煙香港則為中間商,從生產商處采購產品,然後出口至東南亞市場。

霧芯科技主要從事電子煙零售業務,雖然自己也開發產能從事生產,但其產品主要采購自供應商,然後貼牌進行銷售,面向內地市場,也因此最受內地電子煙監管的影響。霧芯科技將在幾日後公布2023年業績,但是從其2023年前三季業績可以看出,其業績已受到監管措施的影響。

2023年前三季,霧芯科技收入同比下降80.07%,至9.95億元人民幣(從收入規模來看,遠高於中煙國際的新型制品出口業務);毛利率則由上年同期的43.20%下滑至25.12%,主要原因是受到2022年11月1日實施之國內電子煙消費稅36%的影響。值得註意的是,由於霧芯科技主要從事行銷業務,其對行銷支出(即品牌宣傳)投入頗大,2023年前三季的行銷支出占收入比為17.15%。

因此,在實施如此高的稅收後,霧芯科技的盈利能力變得玄妙起來,以2023年第3季業績為例,季度收入按年下滑59.01%,毛利率也由上年同期的49.98%下降至24.69%,加上昂貴的行政支出,霧芯科技於期內產生經營虧損3930.2萬元人民幣,如果沒有之前累積的大筆現金所產生的利息收入1.58億元人民幣和投資收益2103萬元人民幣,該公司將產生凈虧損。

正是因為新監管措施對銷售額和毛利構成如此顯著的影響,投資者對電子煙概念股都不敢過於樂觀,思莫耳國際的股價從2021年初的高位83.61港元,跌至如今的6.16港元,而霧芯科技的股價則從2021年初的高位34.99美元,跌至如今的1.86美元。

鑒於中煙香港也有這部份業務,對中煙香港的估值或多或少也有影響,因為當前全世界都在打壓相關市場,中煙香港的新型制品出口業務未來也許會受到影響。

但與霧芯科技等不一樣的是,中煙香港的新型制品業務量相對較少,就算有影響,影響也不會太大。

再來看中煙香港的另一項新業務——巴西經營。

中煙巴西由中煙香港的控股公司於2002年成立,初始投資金額為0.4百萬美元(相當於312萬港元),到2019年,其母公司於中煙巴西的投資總額為16.5百萬美元(相當於1.287億港元)。

中煙巴西的主要資產為CBT,後者主要從事煙葉的采購、加工、銷售、出口業務,以及采購煙草生產的固有農資,CBT由中煙巴西及AOB分別擁有51%和49%權益,而中煙香港的最終母公司中國煙草總公司與AOB均為CBT主要的客戶,合共占了其銷售額的九成以上。

在2021年3月31日之前,由於CBT的細則安排,中煙巴西對CBT沒有控制權。2021年3月31日,CBT的細則進行了若幹修訂,中煙巴西取得了CBT的控制權,並從此時開始並入中煙巴西的業績中。在2021年9月23日,中煙香港與中煙國際集團訂立配額購買協定,中煙香港從後者手中,以現金代價63.4百萬美元(折合4.946億港元)收購中煙巴西的全部權益,交易於2021年11月26日完成,中煙巴西成為中煙香港的全資附屬公司,中煙香港從而間接持有CBT的51%權益。

中煙巴西是中煙香港重要的煙葉供應商,中煙香港此舉是為了降低對中煙集團的依賴,換言之,中煙香港可憑此交易,擴張至其上遊業務。

從上圖可以看出,巴西經營業務的收入增長強勁,2023年分部收入同比增長41.07%,至7.66億港元;毛利按年增長24.19%,至1.41億港元,毛利率達到18.41%,是煙葉類產品出口業務毛利率的6.7倍,煙葉類進口業務毛利率的2.03倍,卷煙出口業務毛利率的1.36倍,新型煙草制品出口業務毛利率的4.18倍。

可見,收購中煙巴西是一個好的開始,控股公司允許並促成這宗交易,對中煙香港未來進一步滲透到上遊和擺脫對母公司的依賴都是很樂觀的啟示。

總結

綜上所述,2023年業績保持強勁增長,固然是推動其股價表現的一大動力,不過,其前景應有一些樂觀之處:卷煙出口業務的增長以及巴西經營業務的啟示對未來更多類似交易的憧憬。

另外,中煙香港決定從2024年起派發中期股息,也顯示出其對前景的樂觀。2023年,中煙香港宣派末期股息每股0.32港元,同比增長60%,按現價10.76港元計算,股息收益率大約為2.97%,不算十分吸引,不過如果加上中期股息,或許會有所提高。

因此,盡管中煙香港的買辦業務缺乏想象力和創新,不過其2023年的業績中,仍有一些可圈可點的地方,為其前景提供啟示,應能經得起時間的考驗,只取決於投資者在意的是一支煙的時間,還是一輩子的時間。