邁瑞醫療應該是投資組合中比較特殊的存在,一方面是當前市價非常接近合理估值,沒有給出多少折扣;另一方面是配置倉位在投資組合中排第二,僅次於伊利股份。

這樣選擇是我經過分析後,認為邁瑞醫療的確定性非常高,而且預計未來增長速度是投資組合中最高。如果不是目前邁瑞離跨國醫療器械巨頭還有較大的差距,我這個倉位的配置應該會更高。

一、國產替代、市場集中度提升,帶來極大的市場空間

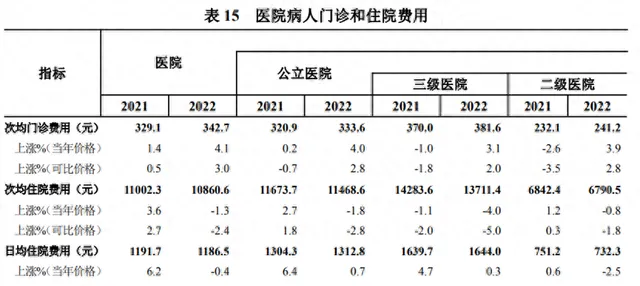

2017年國家衛健委釋出數據,醫院病人門診和住院費用中,次均門診費用257元,人均住院費用8890.7元,日均住院費用958.8元。

再看下2022年釋出的數據,次均門診費用342.7元,同比上漲33.35%,人均住院費用10860.6元,同比上漲22.16%,日均住院費用1186.5元,同比上漲23.75%。

人均花費在這5年時間裏面,都有了不同程度的上漲,如果按金額來看,這個數據並不算低,我們看病的花費越來越高。

門診和住院費用

當然,看病的花費有很大比例是醫保支付的,我們實際負擔的並不算高。但是,如果這種費用支出的情況繼續不斷上升,對於醫保支出來說也是不小的壓力。

2013-2022年的居民醫保收支數據顯示,2013年的結存率有18.2%,到了2022年只有7.7%,呈現逐年下降的趨勢。職工醫保這一塊我沒找到相關的數據,應該會好一點。

這兩個都體現了一個事實,我們看病的支出在不斷上升,醫保支出的壓力也在上升。所以,要解決這個問題,就必須一定程度降低人均醫療費用,減少不必要的醫療支出。

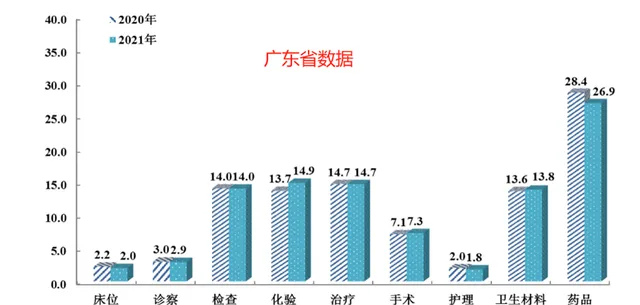

從廣東省公立醫院的收入結構來看,2021年的數據顯示:技術勞務(掛號、診察、護理、手術、治療等計畫)收入占28.7%,藥品收入占26.9%,耗材收入占13.8%、檢查化驗收入占28.9%。

這些費用基本上就是我們看病的支出型別,經常說的看病貴,其實有相當一部份比例是檢查化驗的費用,如果算上耗材的話,有42.7%的比例和醫療器械相關。

醫療收入構成

相信有絕大部份人對於看病貴,最直觀的感受是每次看病的檢查化驗費用特別貴。那為什麽這麽貴,和我們目前醫院的醫療裝置中進口比例非常高有著較大的關系,特別是一線城市非常知名的三甲醫院,很難看到國產醫療裝置。

我們常見的超聲、CT、核磁共振等等,在國內特別是三甲醫院,90%以上都被進口裝置壟斷了。這些裝置的進口價格遠遠超過國產裝置,經常是幾倍的價格差距,以彩超裝置為例,在美國大概是十萬美元,到了國內就是三四十萬美元。

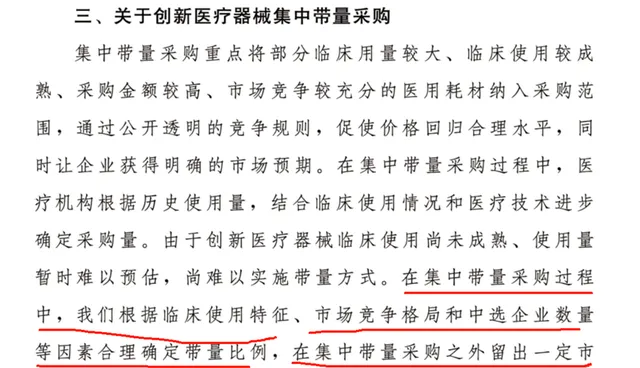

藥品、耗材這些費用目前可以透過集采的方式來逐步降低,但是醫療器械的使用壽命基本上在7-10年,加上采購的數量不會太大,暫時很難透過集采來實作。

即便是集采,也會給創新產品提供市場空間,這個在國家醫保局對【國家醫療保障局對十三屆全國人大五次會議第4955號建議的答復】中有確定。

集采回復

剩下比較可行的方式,且能夠保證持續性的,也是目前國家重點推行的方式,那就是大幅提升醫療機構中國產裝置的比例,這樣采購成本下降了,檢查化驗、耗材的費用也會隨之下降。

不要以為這個國產替代只是說說而已,國家財政部和工信部2021年聯合釋出【政府采購進口產品稽核指導標準】,裏面明確規定了政府機構(事業單位)采購國產醫療器械及儀器的比例要求,裏面有一百多種醫療器械要求100%采購國產,還有幾十種醫療器械規定了不同比例的國產化要求。

同時,采購進口醫療裝置必須經過嚴格的稽核,必須經過專家論證,申請的理由裏面,一個是國內無法獲取;一個是無法以合理的商業條件獲取;還要求采購單位必須提供本單位的國產裝置比例。

在這種情況下,只要國產醫療裝置能夠滿足要求,基本上就能在與進口裝置的競爭中勝出。

目前我們國產化的比例大概在30%-40%之間,而且大部份是集中在中低端,高端醫療裝置中進口裝置比例達到了80%以上。而根據國家工信部釋出的資訊,縣級醫院國產中高端的比例要達到70%以上,核心部件國產化要達到80%。

可以預見的是,國產化比例的提升,給國內企業帶來的市場規模超過3000億,絕大部份國產醫療器械企業都會受益。

這個過程中,邁瑞作為國內醫療器械領域絕對的龍頭企業,必然是受益最大的:

一方面,國內醫療器械的市場集中度非常低,2021年全球醫療器械營收前100的企業合計市占率為90.7%,同期國內前100的上市企業合計的市占率只有20%。

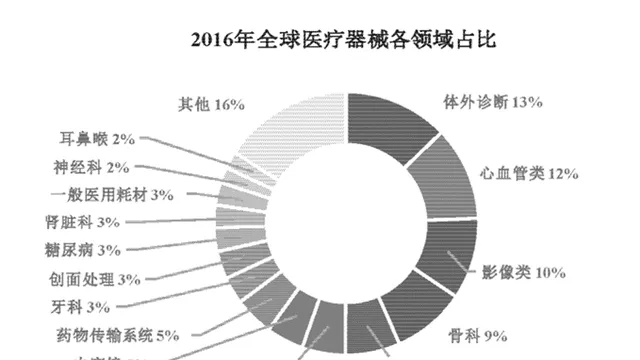

另一方面,邁瑞布局了醫療器械市場空間最大的幾個領域,包括體外診斷、影像,以及最近收購的心血管醫療器械企業惠泰醫療,至於生命資訊與支持不好歸類到哪個領域,但市場規模也不小。

最後,如果不考慮「GPS」這些跨國巨頭,邁瑞在進入的這些領域裏面,基本上都是國內市占率最高的。有些即便不是市占率最高,也是前三的存在。

醫療器械各領域占比

二、超強的護城河

醫療器械是一個擁有著超高客戶黏性、超高競爭壁壘的行業,長期以來全球排行前十的企業基本上沒有過多大的變動。

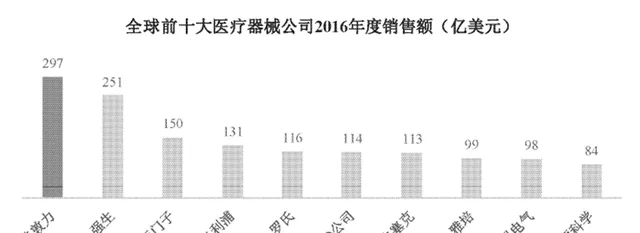

以2016-2022年期間的數據為例,全球前十大醫療器械公司只有波士頓科學從第十掉到了十二,然後嘉德諾進入了前十。

除此之外,這些企業之間排名有輕微的變動,然後銷售總額從1450多億增長至2200多億,同比增加了750億美元。

2016年全球十大醫療器械公司

2022年全球十大醫療器械公司

這一切最主要的原因都在於醫療器械行業的特性:

1、轉換成本、品牌、售後等因素造就超高的客戶黏性

第一,醫療器械產品的操作相對復雜,醫生除了經過前期培訓之外,還需要大量的臨床經驗,才能確保正確使用。對於同一品牌的產品來說,即便有一些更新換代,至少操作上的變動相對較小。

同時,醫療器械產品的使用壽命都非常長,醫生在這個超長的過程中對器械的使用已經形成了習慣。一旦切換新品牌的產品,不僅需要花費較多時間才能熟練操作,也存在一定的醫療安全隱患。

這樣造成的結果就是,醫療機構一旦使用某品牌的產品,正常情況下切換新品牌的意願很低,。甚至可以說,在沒有醫療安全事故或者其余外在因素的影響下,醫療器械企業的產品只要進入某個醫療機構,基本上在未來很多年都會占據這個位置。

第二,醫療器械產品和人的生命健康有關,對產品品質要求很高,而且需要頻繁的保養和維護。在這種情況下,醫療器械的品牌和售後服務能力就至關重要。

一般來說,越是差異化大的中高端產品,醫療機構選擇醫療器械品牌就越謹慎,不僅需要品質可靠,同時需要有響應速度快的售後保障。

在國內能夠同時滿足這兩個條件的,也只有少數幾家企業,邁瑞是其中的首選。

可能在產品效能、品質等方面,邁瑞不一定能夠比得上全球醫療器械龍頭,但是在國內的售後這一塊,邁瑞有著絕對的優勢。

根據披露的資訊,邁瑞全球呼叫中心國際業務覆蓋22個國家,100余個駐地直屬服務站點;在國內構建了31家分公司、50余家駐地直屬服務站、900余家優質授權服務渠道商共同組成的四級服務網路架構。擁有600多名直屬工程師、200多名臨床套用工程師、4700多名經過原廠培訓、考核和認證的專業服務團隊。

除了龐大的售後服務團隊之外,邁瑞還擁有跨國巨頭無法比擬的優勢,那就是本土化。

像全球醫療器械企業,一般處理售後問題,大都是依賴國內代理,可能一般的問題都沒問題。但是涉及到一些關鍵技術問題,國外都會有非常嚴格的管控,只能由企業內部的核心技術人員來處理,這個過程就非常復雜。

同時,這些維修保養如果涉及耗材或者某些零部件的更換,進口的也比國產的要貴很多,也會增加醫療機構在長期使用過程中的成本。

因此,不管是響應速度,後續維護保養的成本,邁瑞在國內都比全球醫療器械龍頭更有優勢。

第三,邁瑞具備超強客戶黏性的「三瑞」系統已經進入了多個醫療機構,而且有加速增長的趨勢。

截至2023年上半年,「瑞智聯」生態系實作簽單醫院數量累計超過500家,其中 2023 年上半年新增超過 200 家;「邁瑞智檢」實驗室解決方案在全國實作了 230 家醫院的裝機,其中 75%為 三級醫院,2023 年上半年新增裝機超過 80 家;「瑞影雲++」計畫已經覆蓋了全國31個省、市、自治區,實作累計裝機超過 7000套,2023年上半年新增裝機超過 1900 套。

「三瑞」系統除了管理醫療機構內部的數據和業務之外,還能實作醫療機構之間的協同,這種替換難度可能還超過了醫療器械替換的難度,對客戶的黏性更高。

2、醫療器械行業以改進型創新為主,非常註重技術的長期積累,不太可能存在彎道超車的現象

對於醫藥行業來說,可能一個化學方程式式就能產生一個新產品,顛覆一個細分領域。但是,醫療器械行業涉及的學科非常多,包括醫學、物理、材料、生物、軟體等等,而且還需要使用者長期不斷的反饋來進行完善,這種積累不僅是多學科的,而且是長期的。

醫療器械產品的創新,基本上都是在原有產品的基礎上,根據技術的進步、使用者的需求變化,不斷改進創新,一旦某個企業占據了先發優勢,就能在長期過程中處於領先,特別是先發的時間越長,這個優勢就會越明顯。

這也是為什麽很多全球醫療器械龍頭,在發展壯大的過程中,不斷收購細分領域的醫療器械企業非常重要的原因之一。

至於說競爭對手模仿,難度非常大。一方面,這種多學科的特性註定了人才的稀缺性;另一方面,醫療器械不像醫藥一樣存在專利懸崖,即便某個專利的保護期過了,還存在構成器械的其余專利;還有,醫療器械的不斷完善也是經過企業和醫療機構之間不斷溝通,不斷改進才打造出來的,新進入基本上不太可能有這方面的經驗。

從這些方面來看,邁瑞涉及領域的市場空間很大,政策上排除了國外競爭對手,品牌、售後、品質等等方面又優於國內絕大部份競爭對手。除了目前和全球醫療器械龍頭有著較大差距這個減分項之外,其余方面都是一個非常不錯的投資標地。