當地時間周五(12日),摩根大通、花旗集團和富國銀行將釋出業績,從而開啟新財報季的序幕。機構預測,二季度美股盈利有望再次達到兩位數,其中科技板塊增速保持遙遙領先,但估值進一步高於市每場平均值。能源板塊業績止跌回升,前景依然受到行業開支預期限制。對於金融機構而言,交易和投行業務有望受益於美股上漲,美聯準政策轉向預期或影響凈息差走向。

科技板塊迎來業績釋放期

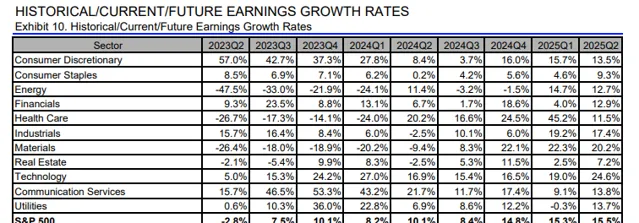

根據倫交所(LSEG)匯總的最新機構預測統計,二季度美股標普500指數成分股營收增長4.1%,凈利潤增長10.1%,標誌著連續第五個季度實作正增長。

總盈利將創下歷史新高,達到4928億美元。凈利潤率保持穩定,第二季度估計為11.6%。2024年和2025年全年的估計值分別為11.7%和12.6%。

工業股將連續13個季度實作同比正增長,這是所有行業中持續時間最長的。非必需消費品、消費必需品和金融預計將連續第六個季度增長。醫療保健預計將結束連續六個季度的同比負增長,原材料行業盈利將連續第八個季度下降。

資訊科技將繼續成為全市場的業績發動機,預計占到總盈利增長的1/3,醫療保健和通訊服務分別貢獻25%和20%。相比之下,原材料、房地產則是本季度業績的最大拖累因素。

估值方面,標普500指數遠期12個月市盈率為21.6倍,處於1985年以來第91百分位,比其10年平均值18.1倍溢價19.3%。

值得註意的是,科技七巨頭——蘋果、亞馬遜、Alphabet、Meta、微軟、輝達和特斯拉市值權重為33.4%,而盈利和營收權重分別為18.0%和10.2%,遠期市盈率總計達到了驚人的33.0倍,比整體指數溢價53%。如果排除七巨頭,全市場遠期市盈率將降至18.0倍。

Zacks Investment Research認為,科技行業利潤率不斷創新高,預計明年和後年將有更多收益。該機構認為,利潤率更高的軟體和服務未來會在整體科技收益蛋糕中的份額不斷增長,這在一定程度上也反映了人們對人工智慧生產力影響的樂觀態度。

雖然能源板塊的市值權重已經較2021年9月以來翻倍,行業估值以11.8倍繼續處於全市場墊底水平。貝克休斯公司上周報告稱,美國活躍的石油鉆井平台數量降至479個,處於2022年以來新低,資本紀律、成本等因素讓企業放慢了本土開采的步伐,限制了業績釋放潛力。

銀行股能否迎來開門紅

花旗、富國銀行和摩根大通將於今天陸續公布第二季度業績,這也就成為外界評估美國經濟現狀和前景的重要參考。

Baird分析師喬治(David George)在行業業績展望報告中認為,核心趨勢可能表現為利差收入略有改善、貸款增長疲軟,以及費用和支出的改善。

凈利息收入(NII)是關鍵盈利指標之一。隨著美聯準連續加息525個基點以抑制通脹,金融機構凈利差趨勢發生了變化。根據Visible Alpha編制的市場統計,與競爭對手花旗、富國銀行和美國銀行不同,摩根大通預計第二季度的NII將高於去年同期。市場將關註凈利息收入轉折的跡象,尤其是在高利率環境中貸款增長仍面臨挑戰的情況下。

Piper Sandler表示,美國銀行的NII可能會在本季度「觸底」,然後開啟更強勁的向上拐點,而富國銀行可能會在今年晚些時候觸底,而摩根大通可能會在更長的時間內面臨壓力。

由於二季度美股整體表現不俗,對於交易和投行業務開展有利。Jefferies分析師法農(Daniel Fannon)認為,IPO的復蘇將使摩根士丹利和高盛受益。他估計,高盛第二季度的咨詢收入同比增長15%,達到7.42億美元,摩根士丹利同比增長17%,達到5.32億美元。另一方面,高盛的交易收入預計將增長9%,達到62億美元,大摩預計將同比增長5%,達到48億美元。

商業地產CRE貸款可能是潛在隱患。房東正努力以更高的利率進行再融資,同時貸款拖欠率上升。盡管地區銀行被普遍認為存在風險敞口,大型銀行也並非完全免疫。5月份的一項市場研究發現,考慮到房地產投資信托基金(REITs)的信貸額度,大銀行對CRE貸款的敞口比最初看起來要高。美國銀行預計,富國銀行對CRE的撥備在第一季度達到7.9%。