首先,這是我自己對自己宏觀體系的思考,不代表任何正確,所有觀點只供參考。

2023年復盤和定調我是這樣的:

現在看,23年定調錯的離譜,哪裏有底呢,做夢也沒想到A股會下到2600多點。

現在對24年進行定調,心裏懷著敬畏,腦裏藏著悲觀,手下握著不敢。都想念一句阿彌陀佛了。

以下是正文。

首先,當前最大最大的背景是Gelie的世界形勢。

脫鉤已成定局,在有確定性和決定性勝負結局前,這個趨勢是不會改變的。不要有幻想,覺得某個突發事件後大家又重歸和好了。歷史經驗看,不會。更可能的情況反而是更糟,世界局勢更亂。俄烏沒有停,紅海又開始,那麽還有呢,很可能還會有的別的出現。然後還有美國大選帶來的不確定性。現在就是處於這樣的歷史階段,我覺得可以參照二戰前的形勢看更靠譜一些。

歷史發展到秩序重塑這樣一個歷史階段,註定經歷一場浩劫。秩序重塑什麽時候能停下來呢,就是見了分曉,強弱已定,輸得徹底輸了,贏的徹底贏了,沒有什麽可爭了。秩序才會重新安定下來。現在,還看不到。

對我們的影響傳導

割裂導致全球資源配置效率降低,導致一些生產不足的地方通脹,需求不足的地方通縮。美元依然是主導貨幣,美元在通脹環境下被動長期維持高利率,資本回流美國。這是23年A股超預期下跌的一個重要原因。

24年是否好轉?會改善,因為加不動了。但不會好轉,降息來的比預期要慢得多,就是背後是長期性因素,不是短期需求波動導致。 24年如果美元開始降息,那麽A股受外資青睞的標的會有所表現,比如能代表的那些A股核心大白馬,24年布局可以關註到這個,不過個人認為這個角度重要性一般,因為根本性因素沒變化。

會導致歐美外需減少,這也是經濟復蘇難的一個重要原因。基本面出現結構性長期問題,需要長期努力才能解決;資金面上,還有一些資金因為立場問題會長期離開;產業方面,利多卡脖子和國產替代的領域,比如半導體芯片等;利多一帶一路發展的領域。

整體來講,不是好的投資環境。 對A股要有一個基本的基調,就是不會有全面的大瘋牛那樣的行情,只有結構性行情。盡量不要買寬指數基金,挑選好個股更靠譜。這樣的環境之下,保守是更理性的。 保守在這裏的意思是盡量買那些不會受到這些因素影響的標的。

這種背景結束之前,石油黃金一直都是好投資品。軍工也可以,有實際盈利能力支撐的,因為這時候軍備都是不敢減的。還有就是那些業績不會受到局勢影響的企業,有保證有分紅,「央企市值管理」或「中特估」裏面值得挖掘,個人覺得三個標準來衡量:盈利基本盤不受影響;股價沒有熱炒過;分紅高或在市值管理預期下分紅會變好。

這種環境決定「賺了錢要落袋為安」的基本策略。價值投資理念沒有普適性,不要對逆局勢的「好公司」抱有反轉的幻想,跌了還死拿。此外,一切杠桿不用,不管利率水平如何。然後一定要有足夠生活的基本費用,即便投資流動性凍結,依然可以生活。

其次,產業革命也到了這樣一個長周期變化的點。

舊的生產力已不能持續帶來繁榮,經濟矛盾和社會矛盾凸顯,人們寄希望於改變生產關系,透過制度革新來擠出點生產力,所以各個地區,各個國家都有很明顯的民族主義甚至納粹主義擡頭,甚至已經獲取了權力,如阿根廷。但實際上這個方式很多時候基本沒有用。最終怕是還是要靠舊產能徹底出清和新產業革命爆發。要麽是出清到底,就像一戰和二戰,戰爭也好,什麽方式也好,打破到底,徹底出清,達到周期的最底部,然後重新開始,重新有需求,投入生產,開始新的周期。要麽就是有了新的技術革命,影響非常深遠的那種,就像以前蒸汽機的發明一樣。

現在看,新能源和人工智慧,有可能。新能源已經見到方向,人工智慧理論上行,還沒看到套用的爆發和對產業革命的實際影響。這兩個方向是好的投資方向,就是具體怎麽投是個考驗題目。 舉個例子,需求是有了,供給在有點稀缺性就不錯,長江電力和核電都屬於這種,不過已經炒過一波了,追高不合適,再等機會。

第三,房住不炒

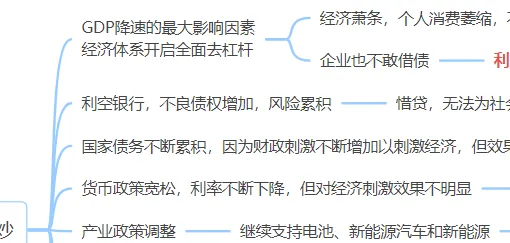

長期房住不炒是結構調整或者供給側改革的重要一環,也是目前GDP降速的最大影響因素,經濟體系開啟全面去杠桿,直接導致經濟名義表現不佳,消費不佳,企業不敢借債。 利空高端消費,消費降級而不是升級成為主流,接下來依然是這種趨勢。利好那種穩健經營、現金儲備多、財務健康的公司,他們能活下來,並獲得長期永續發展。

對銀行影響。這裏的邏輯依然指向銀行,銀行不良應該摸清查清,才能有更好的應對。名義健康的表現會影響政策,導致風險進一步累積。這一點個人認為是整體地產風險中非常重要的一環,這一塊清楚了,或者爆了,這事才算最終解決了。否則總是擔心。還有,背著明或暗的不良,金融機構自身就會惜貸,結果是總需求進一步萎縮。延緩新經濟周期的到來。 結論:不買銀行。四大行除外,四大行不是這個邏輯。

為化解風險,財政政策會持續發力,國家債務規模會加大。 財政會持續吃緊,利空與財政支出緊密聯系的行業,比如所醫療。人口老齡化是剛需沒有錯,但一定不是什麽細分或者公司都可以買,要挑選,避開完全依賴醫保的公司,避開產品單一抗風險能力弱的公司 。

貨幣政策會繼續寬松,雖然現在利率還是高,但後面還會被動降下去,這是趨勢。低利率環境下, 珍惜高分紅的股票,盡量在低點提前介入進去,後面漲跌都進可攻退可守。

會不斷調整產業政策,支持新的產業支柱崛起。持續利多新能源、人工智慧、新能源汽車等,這些能夠只GDP形成支撐,帶動就業的都是政策長期呵護的物件。 利多比亞迪、隆基、核電等;光伏雖然過剩,但比需求消失還是要好得多。

整個救助和風險化解過程中,我覺得,觀察房價是否重回上漲,不如關註銀行風險是否得到充分解決更為重要。就算房價繼續下跌,但風險如果能充分解決,也是健康的,跌到位後,房產會迎來新的更健康的周期。但是如果不能,房價下跌就不是事情解決的標誌,可能會跟23年股價一樣,跌了還能再跌。

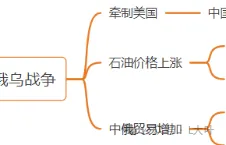

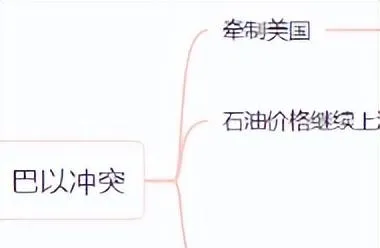

第四,俄烏、巴以、紅海

全部牽制美國。全部會導致石油價格維持在高位,導致主要歐美國家通脹維持在高位,對A股繼續利空。高油價倒逼新能源實業進一步發展。

再次得到結論:石油、黃金是好投資標的。(價格上,個人不敢買,看有沒有局勢緩和的時候能有一個回呼)

新能源是這個時代的寵兒,天時地利人和都占了。 買新能源相關股票註意兩點,一個是價格,不要追高;一個是像光伏那樣的門檻低容易過剩產能的不太好。其他如果估值合理,業績永續,供給側再有點稀缺性,我覺得是很好的當代投資標的。

中俄貿易可以,利多東北地區發展。

第五、極端情況

迫於,暫時刪了。

第六,現在所謂的風險

地產和地方政府債務問題一直是市場擔心的潛在系統性風險。

地方政府債務個人覺得還在可控範圍內,把中央地方信用都算在一起的話,50幾萬億的債務是可控可化解的,況且銀行全是國有,不像西方是市場化的,幾方協調最終是能解決的。之前有一篇文章專門說這個主題。「地方政府債務危機」這個灰犀牛到底是咋回事?

地產前面已經說過,不多說。

2024年投資策略

基於上述分析,2024年的投資策略如下:

1.要有國際化配置的思想。有機會的時候要做,資金在境內也可以,直接買入QDII基金,避開歐美和歐美一條腿的方向。個人覺得越南是個選擇。原則:不追高

2.不上任何形式的杠桿。

3.賺了錢要落袋為安。

4.放棄價值投資理念的傻堅持。別沒事拿個5年10年的,不適合當下。

5.努力讓本金不受損失。很重要很重要。投向有確定性高的標的。以下的投資方向思考基本都是圍繞確定性,確定性行的和確定性不行的。

後面是對具體標的策略,寫的比較隨意,不正確性更大,這裏就不發了。有興趣的去我同名的號上看吧。「L大葉」