2022年的國慶期間,海天味業(SH.603288)因陷入「雙標門」事件,成為社會廣泛關註的焦點。

紅星資本局註意到,此事件之所以受到討論,一方面醬油作為生活「必需品」,離消費者很近;另一方面海天也是行業龍頭企業,關註度自然高。

如今一年多時間過去了,國內醬油行業也迎來了一些變化。

首先是「行業一哥」海天味業業績持續乏力。財報顯示,2022年海天味業首次出現凈利潤下滑,2023年前三季度更是出現營收與凈利雙降的情況。

對比之下,主打「零添加」的千禾味業(SH.603027)近年業績則表現不錯。據最新釋出業績報告,預計2023年實作歸母凈利潤5.09億元到5.78億元,與上年同期相比增長48%-68%;預計實作歸母扣非凈利潤5.08億元到5.75億元,同比將增長50%-70%。

這不禁讓人好奇,在醬油市場,千禾味業真的吃下了海天的「蛋糕」?兩家企業後續的競爭力又如何?

千禾味業業績增速明顯

近兩年,海天味業和千禾味業的業績,可謂是「幾家歡樂幾家愁」。

在2022年的年報中,海天味業多次提到「輿情事件」,企業更是表示:2022年我們遭遇前所未有的輿情沖擊,給我們造成了較大影響。

這種「沖擊」,也直觀地體現在了企業的財報上。

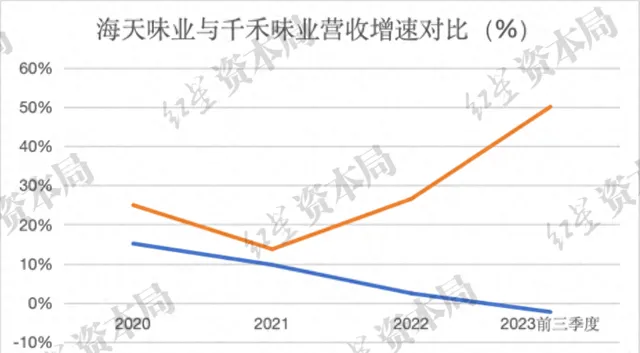

財報顯示,2022年海天味業實作營收256.10億元,同比增長2.42%,營收增速在這一年明顯放緩。對比之下,千禾味業在2022年實作營收24.36億元,同比大幅增長26.55%。

到了2023年前三季度,海天味業實作營收186.5億元,同比下降2.33%;這也是海天味業上市以來,首次出現前三季度營收負增長的情況。

對比之下,財報顯示,2023年前三季度,千禾味業實作營收23.31億元,同比大幅增長50.04%。

可見從營收增速角度來看,海天味業近年來營收增速持續下滑,甚至出現負增長,而千禾味業營收增速則明顯提升,兩者收入增速反差較大。

來源:企業財報、紅星資本局

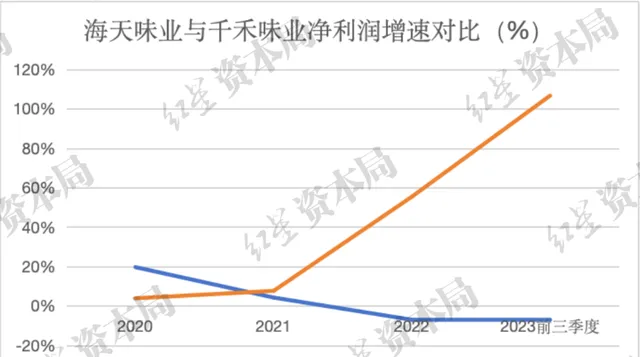

凈利潤表現看來看,2022年海天味業實作營收凈利潤61.98億元,同比下降7.09% ,千禾味業2022年凈利潤3.44億元,同比增長55.35% 。

2023年前三季度,海天味業凈利潤43.3億元,同比下降7.25%;千禾味業實作歸母凈利潤3.87億元,同比增長106.61%。

同樣地,海天味業的凈利潤增速已經出現負增長,而千禾味業的凈利潤在近兩年出現大幅增長,說明千禾味業近年來「賺錢」能力明顯提升了不少。

來源:招股書、紅星資本局

千禾味業業績變好了,主要還是醬油賣得更好了。

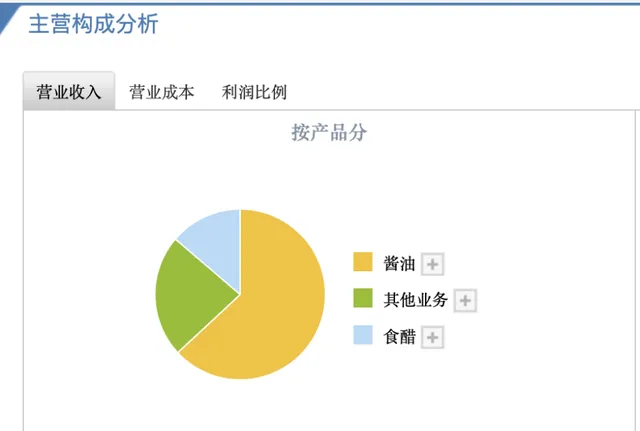

從兩家企業的營收結構來看,醬油都是其主要的營收來源。財報顯示,2022年,千禾味業醬油業務的營收占比約為62%,而海天味業醬油業務的營收占比約為54%。

2022年,海天味業的醬油業務營收為138.61億元,同比減少2.3%;而千禾味業的醬油業務收入為15.13億元,同比增長28.01%。

2023年前三季度,千禾味業的醬油業務營收14.71億元,同比增幅達58.73%;海天味業的醬油業務營收96.26億元,同比減少7.47%。

可見,「添加劑雙標」事件對海天味業的影響較大,而主打「零添加」的千禾味業,似乎成為了此次風波的一大贏家。

「醬油之爭」短期勝負難料

事實上,雖然千禾味業近年來在醬油業務上發展迅猛,但說千禾味業可以「撼動」海天味業的基本盤,還為時過早。

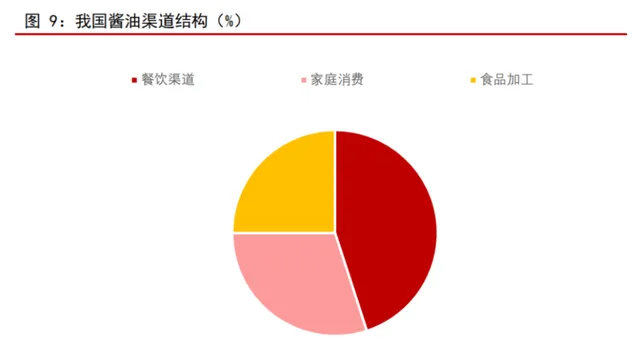

首先,從醬油業務的結構來看,中國醬油的消費渠道包括餐飲、家庭與食品加工。

根據中商產業研究院數據,餐飲端的消費占比最大,約為45%左右;家庭端與食品加工渠道占比分別為30%與25%。

而對於需求量更大的餐廳來說,對醬油是否含有添加劑並不在意,畢竟都是安全合格的產品。相比之下,餐廳更關心醬油的口味和價格;但目前無添加醬油在色、香、味呈現方面不如普通醬油,價格也不具優勢。

其次,無添加的醬油並沒有太高的技術門檻,也並非千禾味業一家獨有。

一直以來,千禾味業在醬油上都將「0添加」作為產品的核心賣點,但事實上目前幾乎所有醬油品牌均推出了「無添加」或「零添加」醬油產品。

公開資料顯示,早在2014年,海天就推出了第一款「0添加」醬油——海天老字號零添加頭道醬油。此後,「0添加」醬油味極鮮、「0添加」蠔油等產品也相繼推出。

因此「0添加」調味品,技術門檻並不高,也很難為企業構建起產品核心壁壘。

來源:千禾味業官網

雖然近年來千禾味業憑借精準的產品定位,吸引了不少年輕消費者和健康意識較強的消費者,但是無論是市場還是渠道,千禾味業距離海天味業都還有較大差距。

市場規模來看,目前在醬油賽道,海天味業處於第一梯隊玩家,千禾味業和中炬高新屬於第二梯隊玩家。經銷商數量上,截至2023年上半年,海天味業經銷商數量為6756家,而千禾味業經銷商則為2786家,差距依然明顯。

整個市場來看,據Euromonitor的醬油零售數據,2020年中國醬油板塊的CR5為16.80%。其中,海天味業占7.30%排名第一,其余公司的零售份額占比不足5%。

由於海天味業規模更大,也更容易發揮行業龍頭影響力,透過價格戰搶占市場份額,可能會對千禾味業帶來較大壓力。

不過千禾味業線上上渠道上也有一定優勢;企業較早地布局線上銷售渠道,透過網路行銷和電商平台擴大市場份額。財報顯示,2018年-2022年,千禾味業線上營收占比分別為6.94%、9.11%、15.35%、19.94%、25.87%。

對比之下,2023年上半年,海天味業線下渠道占營業收入比高達96.12%,線上渠道營收占比僅為3.88%。因此線上渠道,可能會成為千禾味業的另一業績突破口。

海天味業布局三駕馬車

千禾味業業務結構單一

除了醬油外,業務多元化也是各家的必爭之地。

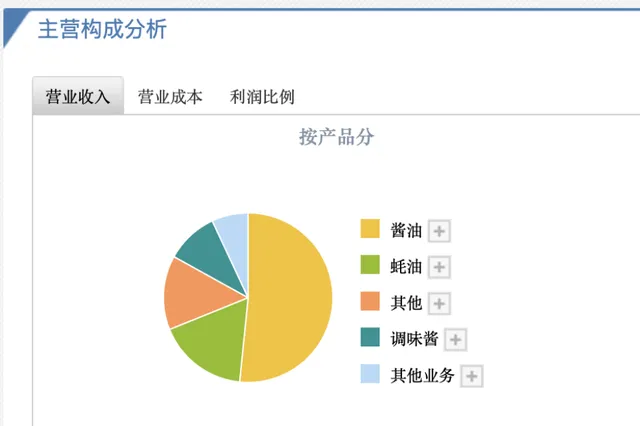

海天味業營收結構來看,目前企業的營收主要由醬油、調味醬、蠔油以及其他構成,其中醬油、調味醬、蠔油三項占企業總營收比超80%,被稱為企業的三駕馬車。

不過,財報顯示,2023年前三季度,除了醬油營收下滑外,海天味業在調味醬與耗油業務上表現也並不出色;調味醬營收18.66億元,同比減少6%;耗油營收32.22億元,同比微增0.3%。

尋找新業務,成為了海天味業的當務之急;對於海天味業來說,自身擁有的品牌影響力、規模效應以及渠道話語權都是優勢項,探索多元化也是發展的必經之路。

近年來,海天味業也嘗試過諸多賽道,比如在糧油米面、火鍋底料、復合調味料、預制菜等新業務上都在不斷發力。

不過,當下企業的多元化布局仍不算成功。

財報顯示,2023年前三季度,海天味業營收結構中,代表多元化產品的其他業務實作營收26.40億元,對收入的貢獻僅為14.16%。

海天味業2023年前三季度營收結構 來源:雪球

從行業競爭角度出發,目前海天味業切入的這些賽道,都已經有了穩固的頭部玩家。比如火鍋底料賽道有海底撈、天味食品;食用油賽道有金龍魚、福臨門,海天味業想在這些領域搶奪市場,也並不容易。

與海天味業相比,千禾味業的業務結構更為單一。

千禾味業成立於1996年,早期以生產食品添加物「焦糖色」(為醬油上色的添加劑)為主要業務。

財報顯示,2015年之前,千禾味業最大的業務是焦糖色,收入占比約為50%,調味品(醬油+食醋等)的占比不足40%。2015年之後,企業逐步將業務發展重心聚焦到毛利率較高的調味品業務上。

目前,千禾味業主要是以醬油、食醋、料酒、焦糖色等為主營業務。

其中醬油、食醋為千禾味業近年來的重點發展業務,2023年前三季度,千禾味業的食醋實作營收3.2億元,占企業總營收比為13.73%;目前企業已經不再單獨披露焦糖色這部份的業績。

千禾味業2023年前三季度營收結構 來源:雪球

不過,無論是醬油還是醋,千禾味業後期的市場拓展難度依舊較大,行銷宣傳、渠道建設都需要大量投入,激烈的市場競爭下,千禾味業仍需不斷提升自己的核心競爭力。

紅星新聞記者 劉謐

編輯 肖子琦

(下載紅星新聞,報料有獎!)