上市公司開始培育供應商了?

2023年12月28日,鉑力特(688333)公告稱董事長薛蕾與公司副總經理楊東輝擬透過西安博瀾企業管理合夥企業向公司參股子公司北京正時精控科技有限公司(簡稱「正時精控」)增資750萬元。

值得註意的是,正時精控雖作為鉑力特上遊供應商,但當前供應量遠比不上「核心供應商」,我們不禁好奇,這個「小苗子」怎麽就獲得了上市公司董事長的青睞呢?

早有布局:唯一投資看準「價效比最高」

鉑力特與正時精控之間的關系要從上市公司對其的首次增資說起。

2021年12月,鉑力特出資2250萬元成為正時精控持股15%的第二大股東,並委派副總經理楊東輝擔任董事(董事會共3人),彼時公司估值1.5億元。是鉑力特目前對外投資中唯一「非主業」布局,亦是其唯一「聯營企業」。

先行了解一下正時精控。

公司成立於2018年4月,曾是致力於光束掃描控制技術的加拿大公司Precision Scan Inc.在北京成立的合資公司,主要從事掃描振鏡等元器件研發與制造,套用領域包括雷射打標/雕刻、雷射調阻、雷射焊接、雷射鉆孔、雷射清洗、雷射劃片、增材制造等領域,公司已於2023年11月變更為鄭明春實控的內資企業。

對於正時精控的投資,鉑力特顯然不完全是財務目的。

因為掃描振鏡作為增材制造行業內公認的上遊核心元器件,已長期受到國外技術「卡脖子」困擾,有數據顯示,2022年中國振鏡市場中85%的高端產品均依賴歐美進口。鉑力特同樣不例外,據公告顯示,其當前金屬3D打印裝置中所使用的掃描振鏡產品均間接進口於國際主導廠商德國ScanLab公司。

▲圖:增材制造產業鏈

而當前正時精控所形成的明顯「突圍」正切中了行業「亟需點」。據其官網資訊,正時精控掃描系統中的核心部件如電機、驅動、傳感器、控制卡和軟體均為公司獨立研發,且透過最佳化的成本控制方案使產品成為業界價效比最高。由此看來,「自主可控的高價效比」產品成為打動鉑力特的核心所在。

那為什麽說正時精控是鉑力特的「非核心供應商」呢?

翻閱上市公司近年來公告,正時精控首次亮相是在鉑力特對其增資後的2021年年報之中,在此後的2022年與2023年上半年,公司作為關聯方分別與鉑力特發生交易234.41萬元、186.34萬元。即使以2023年期間雙方簽訂的688.36萬元配件采購合約來看,比起2022年鉑力特「前五大供應商」中第五名3832.15萬元的采購體量,正時精控仍不在其中。

但「培育+儲備」之意已十分明顯,2019年至2021年鉑力特對正時精控掃描振鏡的采購量呈現翻倍式增長,三年分別采購89套、464套、881套,2020年與2021年增長率達421%與90%。

▲圖:鉑力特采購正時精控掃描振鏡產品數量

此次核心管理層自掏腰包加註則是「團隊信心」的直接體現。

在750萬元的增資金額中,董事長薛蕾與副總經理楊東輝以9:1的比例分別出資675萬元與75萬元,面對產業方的「友好態度」,正時精控也給出了「友情入股價」,以750萬元持股4.76%的交易對價來看,此次投資估值1.58億元,較兩年前僅上漲了不到800萬元。

業績狂飆:產能釋放催生「供應鏈自主」

鉑力特之所以如此耐心地「陪伴」上遊供應商成長,在我們看來,更深層的原因在於公司對自身發展的預期看好。

因為公司當前形成的諸多「亮點」已然為其鋪開腳下前路。

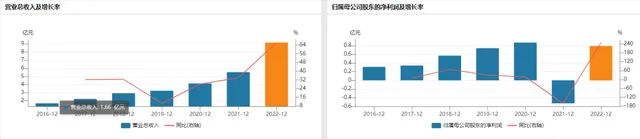

其一是業績持續大增。鉑力特自上市以來營收長期保持「雙位數」增長,2019年至2022年總營收分別達3.22億元、4.12億元、5.52億元、9.18億元,4年間復合增長率達30%,歸母凈利潤雖然在2021年受股權激勵攤銷費用影響有所下降,但整體仍保持高位增長。在1月17日公告的2023年業績預告中更是「亮眼」,2023年預計營收首破「十億大關」,達到12.32億元,歸母凈利潤與扣非歸母凈利潤分別上升達87%、240%。

▲圖:鉑力特歷年業績表現

其二是龍頭未來可期。就3D打印市場來看,當前中國制造業滲透率僅不足0.1%,而隨著下遊套用中商業航天的逐步放量,以及向醫療器械、汽車制造、消費電子等多行業滲透,據全球知名3D打印行業研究機構調查問卷顯示,這一預期將達到8%。而鉑力特當前以金屬3D打印全產業鏈布局形成的「稀有龍頭」,在未來行業產業化階段將具有先發優勢。

其三是工廠不斷擴容。與市場放量相同步的是鉑力特在產能建設方面做足了準備,在2018年投用的雷射立體化成形產業基地(一期)基礎上,上市後的鉑力特前後3次擴產,目前已投下四期產業基地,其中四期基地正是公司於2023年12月所完成定增的資金主要投向。全部建成後,鉑力特將具備超700台金屬3D打印裝置,成為全球規模最大的金屬3D打印智慧制造基地。

▲圖:鉑力特生產基地

能夠取得如上成效,源於鉑力特對於「創新驅動」的不斷追求。

增材制造作為國家級戰略性新興產業技術門檻不必多說,鉑力特自1995年誕生於西工大黃衛東教授團隊到2011年制造出國內首件超大尺寸金屬3D打印民用航空零部件,始終秉持「技術攻堅」特性。上市以來至2022年研發投入持續上升,分別達4203.43萬元、6823.05萬元、1.14億元、1.63億元,且常年占營收比例15%以上,2022年研發人員占總員工比例更是達到30%。

值得註意的是,鉑力特管理層對於公司前景更是信心十足,上市公司在1月18日與23日連續釋出兩次董事長薛蕾增持公告,合計出資549.94萬元增持公司6.91萬股。

而面對即將迎來的大規模放量,堅信「自主創新」的鉑力特自然對上遊供應商的「穩定性」提出更高的要求。

在回復上交所關於公司定增稽核問詢函的公告中,鉑力特即解釋了對正時精控的投資意圖。核心內容包括:一是當前采購德國廠商掃描振鏡為標準貨架產品,無法滿足公司特殊客製化需求;二是基於國際芯片短缺、原材料漲價等因素,掃描振鏡每年均有不同程度單價漲幅,不利於公司未來成本控制。

如此看來,正時精控所提供的「自主可控的高價效比」產品顯然是公司不二之選。

陜股出手VC:「豐田案例」值得借鑒

隨著科創企業「拔節生長」與產業資本向股權投資湧入,陜西上市公司圍繞「自身產業方向」的投資案例已不在少數。

目前表現出如下兩方面途徑。

其一是參設創投基金。目的在於攜手專業機構獲取更廣泛的「產業資源」。如陜鼓動力(601369)聯手四川國資成立四川協同順應新材料基金,目的拓展新材料領域市場機會;如美能能源(001299)攜手廣州、上海等地母基金以及佐菲雅(002572)創始人江淦鈞成立廣州清益創投基金,目的掌握新能源行業發展趨勢,助力公司轉型升級等。

▲圖:陜股集團與四川順應動力簽約

初見成效的是,正在進軍新能源賽道的陜鼓動力透過出資四川協同順應新材料基金投下四川順應動力電池材料,目前持股比例達20%,後者正是其布局分布式能源系統的重要合作方。

其二是親自下場直投。此類投資通常瞄準了產業鏈上相對熟悉的公司以謀求「穩定」。如近期瑞聯新材(688550)就先後入股了下遊思摩威新材料與天交新能源;斯瑞新材(688102)入股了下遊商業航天火箭發動機研發、制造商陜西天回航天。隨之而來的業務互動亦十分真實,瑞聯新材在今年1月接受調研時表示,公司預計今年將向思摩威提供TFE-INK的原材料單體。

由此可見,無論是「上下管理」還是「轉型突破」,上市公司均是圍繞「產業協同」這一大方針,而在我們的觀察中,像鉑力特這樣透過上市主體與公司高管進行「雙重確認」的投資案例還是首次見到。

對此我們的看法是:雙方配合產生的「效率提升」才是關鍵。於上市公司來看,其所帶來的「精益生產」為公司最佳化了成本控制,對科創企業來講,產品在龍頭企業得以套用則為其進一步開拓市場實作「背書」。

預期效能幾何?

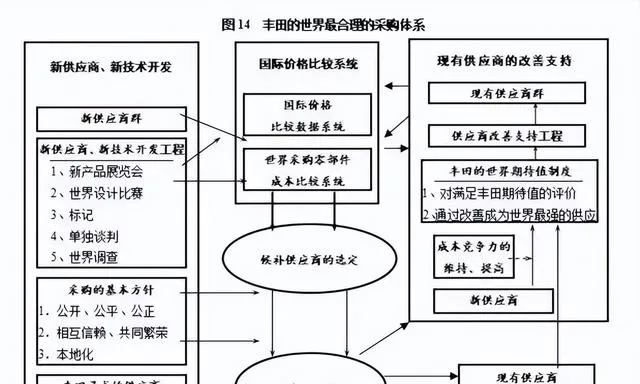

這讓我們不由想起日本豐田教科書級別的「精益生產」模式。豐田將零部件供應商分為兩類,一種是非戰略零部件,主要考慮價格、品質和送貨時間等因素,透過傳統競標方式刺激供應商競標來降低采購價;另一種是戰略性零部件,豐田將這類制造業務分包給自身具有緊密資本和財務關系的工廠,視其為「特殊供應商」,參股公司包括全球最大的AT變速箱供應商愛信變速箱、全球頭部汽車電器配件供應商電裝公司以及全球頂級軸承、機床以及托森差速器供應商捷太格特等。

▲圖:豐田采購體系

正得益於這種互相信賴及共同繁榮的供應商管理策略,讓豐田形成了「世界最合理的采購體系」,也使得豐田在2021年成為全球唯一有能力應對芯片短缺的汽車制造商。

行文至此,在「科技自主」這一大前提下,鉑力特選擇在「體魄強健」的當下開展供應鏈建設,可視為陜西「產業新勢力」的一個樣板。