浙江新安化工集團股份有限公司(股票簡稱:新安股份)建立於1965年,2001年9月在上交所主機板上市,主營作物保護、矽基新材料、新能源材料三大產業。

新安股份的作物保護業務形成了「中間體-原藥-制劑」的一體化發展模式,涵蓋種子種苗、除草劑、殺蟲劑、殺菌劑和作物營養等完整的作物保護體系,為保障糧食安全、助力增產增收提供植保綜合解決方案。

其矽基新材料業務擁有從上遊矽礦開采冶煉、有機矽單體合成和下遊產品制造的完整產業鏈,產品廣泛套用於電力通訊、軌域交通與汽車、醫療健康、消費電子等領域,暢銷全球130多個國家和地區。

新能源材料業務基於"磷基、矽基」兩大產業基礎與優勢,圍繞新能源套用場景打造材料綜合解決方案,構建「三足鼎立」的新發展格局。新安股份是全球農化銷售20強、中國氟矽行業領軍企業、中國制造業500強、中國化工500強。

新安股份2024年上半年穩住了下跌的趨勢,但2023年的下跌確實有點猛,大有一步跌到位,然後再慢慢反彈的節奏。

但是,各產品系列並非都保持穩定,其中「矽基材料基礎產品」、「矽基終端及特種矽烷產品」和「化工新材料」業務是有所增長的,但「農化自產產品」和「農化貿易產品」等業務卻有所下跌。半年報中沒有分地區的營收構成,從其2023年看,國外市場的占比是27.1%,而2022年時還高達37.2%。

凈利潤方面,也是2023年就一次下跌到位,快跌到保本點了,然後就是2024年上半年開始了15.5%的較大振幅反彈。

從2022年三季度,新安股份就結束了上半年的增長狀態,這一下跌就持續了六個季度,而且這六個季度的凈利潤是斷崖式下跌。直到2023年四季度,出現了單季虧損後,在2024年才基本穩住了營收下跌的趨勢,凈利潤開始反彈,別看凈利潤的反彈振幅很大,看金額實際上卻很低。

毛利率在2021年大幅上漲創下了近幾年的新高,2022年雖然有所下跌,但由於營收更高,並不影響其在毛利額和凈利潤方面繼續創下新高。2023年的毛利率下跌,直接重新整理了近幾年的新低,2024年上半年還在下跌,又再次重新整理了新低。

2021年和2022年玩出了「葵花寶典」(年化凈資產收益率超過毛利率)的絕招,但絕招後的副作用已經消化了一年半,還看不出來在底部究竟還要持續多久。

各大產品系列的毛利率差異極大,同比變化也比較大,雖然也有「矽基終端及特種矽烷產品」等業務的毛利率同比有所增長,但大多數業務的毛利率都在下跌。起到較大影響作用的是第一大業務「農化自產產品」和第二大業務「矽基材料基礎產品」,前者是下跌振幅較大,後者是在微利狀態下仍在微跌。

2020年時,新安股份的主營業務盈利空間為5.4個百分點,在這一行算是不錯的水平。2021年和2022年的高光時刻簡直太幸福了,主營業務盈利空間高達17.2和16.4個百分點,當時,包括新安股份在內的從業者都不會相信這會成為常態。但是,2023年只有1.8個百分點,2024年上半年只有0.4個百分點,也讓大家沒想到,這樣玩過山車,確實比較考驗大家的心理承受能力。

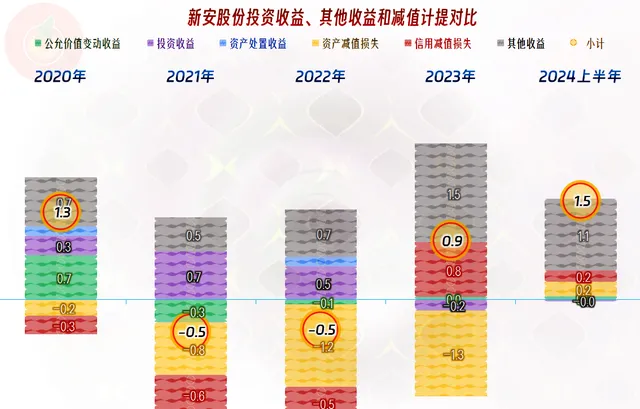

盈利較好的那兩年,新安股份還是沒有忘記計提資產和信用減值損失,最近一年半這方面多少有些凈收益,相對於其不高的凈利潤來說,起到了相當大的作用,特別是2024年上半年的表現還不錯。

毛利率波動很大,雖然有2023年四季度的反彈,但總體持續大幅下滑的趨勢相當明顯。離現在最近的2024年二季度跌破了10%,當季的主營業務已經出現虧損。雖然2023年三季度也出現了主營業務虧損的情況,但透過毛利率反彈和期間費用控制,還能扭轉局面。現在想要再扭轉局面,可打的牌又少了,至少節流方面的牌已經打過了,不能老用這一招,幾乎就只有坐等毛利率反彈了。

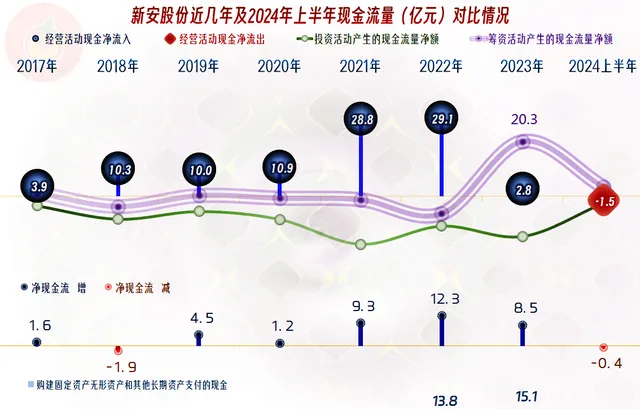

在2022年及以前,表現良好的「經營活動的凈現金流」,最近一年半也表現欠佳。由於固定資產的規律比較大,不得不繼續擴大凈融資。

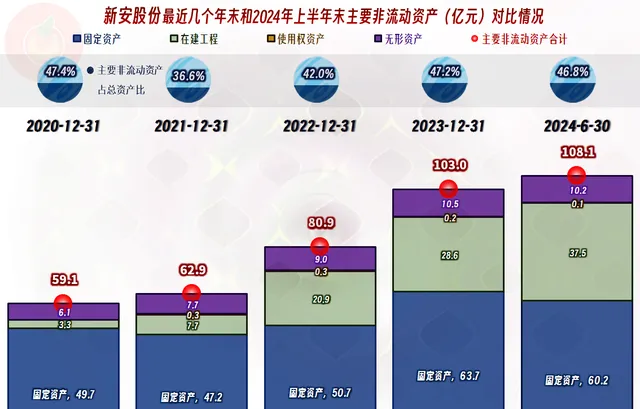

固定資產和經營性長期資產都在快速增長,最近一年半的產能增長與營收下跌形成鮮明對比。這種雙重擠壓,一般都會對業績造成嚴重影響,這方面我們前面已經看到了。

三大業務都有計畫在建,哪一方面似乎都有擴充產能的動力和壓力,畢竟競爭對手們差不多都在擴產,不跟是不行的。

由於2021年和2022年的大額盈利,新安股份的長短期償債能力都明顯改善,何況這之前就不算差。雖然固定資產投資的規模偏大,但折舊規模也較大,且其投資比同行其實並不算誇張,還是遵循了「量入為出」原則的。

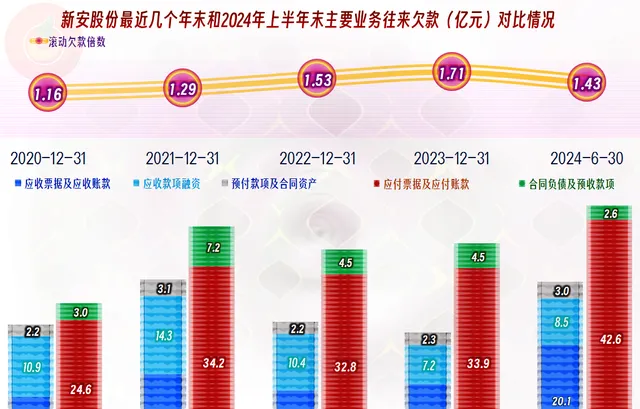

這一年半的營收下跌或持平,並沒有降低客戶和供應鏈上的欠款,除了預收款外,其他都還在增長。這說明其供應鏈上還有壓榨的空間,也說明他們現在在經營方面的商業信譽還不錯。

但任何時候透支供應鏈資源都是會有成本的,他們不太可能在現在的營收規模下,還有太大的增長空間了。

坐擁三大熱門行業的新安股份,前兩年可能沒想到現在的全面熄火,這算是系統性趨勢變化嗎?

聲明:以上為個人分析,不構成對任何人的投資建議!