海印股份的"自救"悲劇

投資市場向來充滿變數,一波三折的走勢往往讓參與者應接不暇。對於很多投資者來說,當股票出現下跌跡象時,第一反應往往是想方設法"自救"。比如停牌籌劃重大事項,希望透過股權收購等方式來扭轉頹勢,讓股價得到修復。然而,有時這種自救行為反而會放大風險,加重投資者的損失,最終淪為跳入"火坑"的悲劇。

海印股份就是這樣一個典型案例。這家商業地產營運公司在經歷了連續虧損之後,終於在今年中報裏實作扭虧為盈。不過,在股價連續17個交易日低於1元的緊急關頭,公司選擇了停牌進行股份收購。投資者們對此寄予厚望,以為這將是公司成功自救的良機,一旦收購重組順利推進,股價定能迎來整體修復。然而,事與願違,昨日收購計劃最終宣告失敗,引發了恐慌情緒的持續蔓延,在復牌交易首日就遭遇了近300萬的跌停封單。對於一些之前抄底的散戶投資者來說,這無疑是一場徹徹底底的打擊,本以為抄到了底,結果反而跌入了深淵。

這起事件無疑給資本市場敲響了一記警鐘,凸顯了在"自救"過程中,投資者也需要審慎預判風險,而不能簡單地寄望於表面的"好訊息"。讓我們一起來深入分析一下海印股份這起悲劇性的故事。

狂跌逼出停牌自救

海印股份的主營業務是商業地產的營運和管理。作為一家上市公司,它在前幾年還是一片妍妍向榮,業績表現良好,股價也保持穩中有升的態勢。

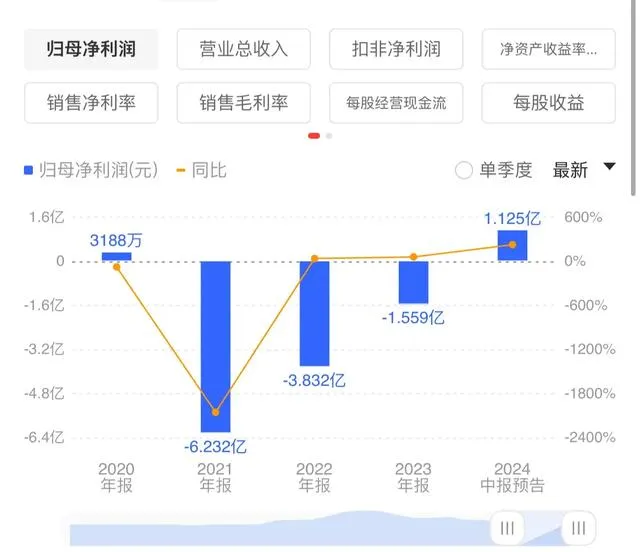

然而,隨著市場環境的變化,海印股份的經營狀況卻出現了逐步惡化。2019年和2020年,該公司連續兩年虧損,凈利潤分別為-1.71億元和-0.88億元。雖然2021年中報顯示公司扭虧為盈,實作凈利潤1.03億元,但依然無法抹去之前兩年的虧損陰影。

這種業績的波動自然也反映在了公司的股價走勢上。海印股份的股價在2019年下半年開始一路下滑,直到2022年7月初跌破1元,觸及連續17個交易日低於1元的退市紅線。

面對如此嚴峻的局面,公司管理層自然是萬分焦急。他們需要盡快想辦法來扭轉這一頹勢,否則一旦觸及退市標準,公司就將面臨被摘牌的巨大風險。在這種情況下,海印股份選擇了最常見的"自救"手段——停牌進行重大資產重組。

2022年7月14日,海印股份宣布公司股票自7月15日開市起停牌,並開始籌劃發行股份收購資產的事項。這無疑是一個在面臨退市危機時最常見的應對之策。投資者們普遍認為,只要這次收購能順利完成,公司的業務結構和財務狀況都能得到最佳化,股價也必將因此而得到大幅提振。於是,停牌期間,不少投資者紛紛增持海印股份,寄希望於這次重組能夠成功"自救"。

看似一波好戲在即,誰知最終結果卻令所有人大跌眼鏡。

昨日公告收購失敗

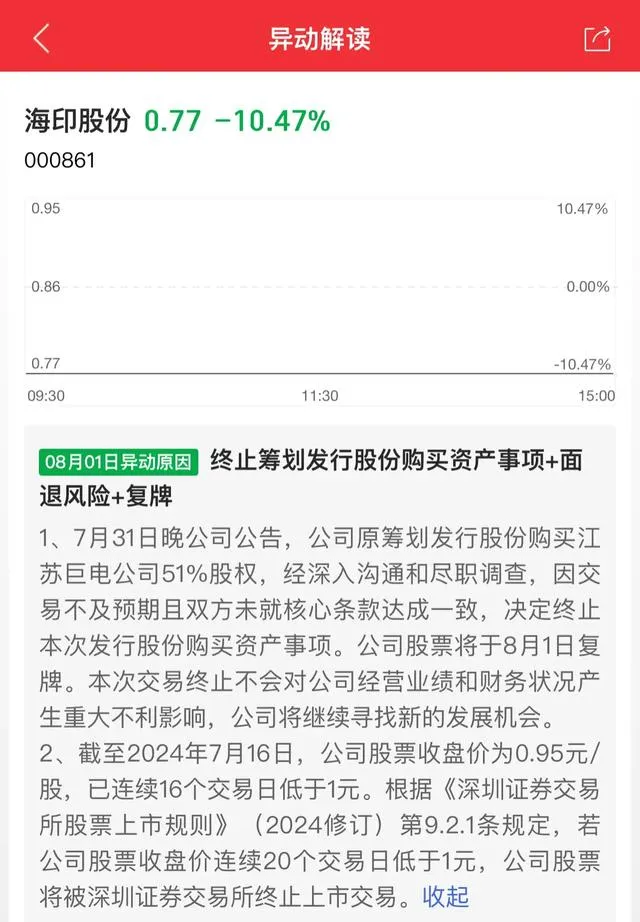

7月29日,海印股份突然在晚間釋出重大公告,宣布此前正在籌劃的重大資產重組事項已經終止。這意味著,此前投資者們寄予厚望的"自救"計劃,最終還是以失敗告終。

這對於一直滿懷期待的投資者來說,無疑是一記沈重的打擊。畢竟,他們原本以為這次停牌就是公司在調整戰略,尋求突破的大好機會。誰知最終卻"大跌眼鏡",白白錯過了最後的脫身良機。

不過,即便是在公告披露之前,也已經有不少投資者開始提前出逃了。因為在這17個交易日的跌勢中,公司股價並未出現一字跌停,反而還時有大漲。這說明,即便是處於"退市邊緣",海印股份的股價也還是存在一定的"韌性"和"操作性",投資者完全可以在密切關註的情況下,適時止損避險。

然而,對於那些在停牌期間選擇"逆市而上"的投資者來說,這無疑是一次痛徹心扉的教訓。他們本以為這次重組是一次求生良機,卻最終淪為"跳進火坑"的典型案例。

復牌首日大跌,恐慌情緒蔓延

7月29日晚間,海印股份釋出的公告無疑徹底點燃了投資者內心的恐慌情緒。

第二個交易日一開盤,海印股份的股價就以跌停板開盤,封單就高達179萬多股。這說明,在得知收購失敗的訊息後,不少投資者紛紛選擇"一哄而散",急於拋售手中的股票,以免再次遭受更大的損失。

不過,盡管一開盤就觸及了跌停,但封單額並未就此止步。隨著時間的推移,封單量還在不斷增加,在開盤後一個小時內就已經超過了300萬股。這充分顯示了投資者恐慌情緒的持續蔓延。

畢竟,對於那些之前在停牌期間加倉的投資者來說,這無疑是一次慘烈的打擊。他們本以為透過這次重組,就能夠輕松地把握住股價修復的良機,但誰料最後卻還是"打了水漂"。更讓人痛心的是,在這場"自救"行動最終失利的情況下,公司股票還只剩下最後兩個交易日就將面臨退市的命運。

對於一些抄底的投資者來說,這無疑是雪上加霜。比如說,有一位投資者在停牌前就抄底了10萬元,本以為已經抄到了"最低點",結果沒想到最後卻是"跳進了火坑"。在公司復牌後的瘋狂拋售中,他的這筆投資可謂是"打水漂"。

更可怕的是,像這位投資者一樣的人並非個例。據統計,海印股份目前的股東人數已經達到了7.5萬人,同比增長8%,說明在之前的下跌過程中,的確有不少投資者選擇了積極抄底。但現在看來,他們大多都遭遇了慘痛的結局。

所以,對於這些投資者來說,此次海印股份的"自救"行動無疑是一次痛心的教訓。他們原本以為這是一次難得的機會,可以彌補此前的虧損,誰知最後卻是白白浪費了心血,最終難逃"虧損殆盡"的命運。

透視"自救"的風險

透過上述分析,我們不難發現,海印股份這起事件其實正是"自救"行為中存在的一些普遍性問題的縮影。

對於很多陷入困境的上市公司來說,"自救"無疑是最直接和顯性的應對之策。透過停牌進行重組、發行股份並購等手段,他們希望能夠盡快最佳化自身的業務結構和財務狀況,從而實作股價的快速修復。

但問題在於,這種"自救"行為並非是一蹴而就的。它往往需要復雜的談判和協調,以及大量的時間與資金投入。而在這個過程中,投資者的情緒動蕩也會隨之起伏。

對於那些對公司未來前景抱有樂觀預期的投資者來說,他們往往會在"自救"過程中加倉增持,希望能夠抓住股價修復的良機。但正如海印股份的案例所示,這種"自救"計劃如果最終失敗,投資者的期望值也將受到極大的打擊,從而引發情緒上的劇烈震蕩。

而對於那些較為理性的投資者來說,他們通常會更多地關註公司的實際經營情況。比如說,在海印股份連續虧損兩年之後,就已經有不少投資者選擇了適時止損。他們明白,即便是在"自救"計劃推進的過程中,股價的波動也依然存在一定的操作性,完全可以透過密切關註來把握好買賣時機。

但問題在於,即便是這種較為理性的投資者,也很難完全避免在"自救"過程中的種種風險。畢竟,一旦公司的"自救"計劃最終宣告失利,那麽短期內股價的暴跌是難以避免的。從海印股份的案例來看,在收購計劃宣告失敗後,其股價在復牌首日就遭遇了近300萬的跌停封單,充分說明了投資者恐慌情緒的持續蔓延。

因此,對於投資者來說,在應對"自救"行為時,最關鍵的是要保持清醒的頭腦,充分評估風險,切忌簡單地寄望於表面的"好訊息"。畢竟,資本市場一直都是"風險與收益並存"的。任何一次自救行為,都可能伴隨著巨大的不確定性,投資者需要提前做好應對準備,才能更好地化解風險,實作收益的最大化。