作者|睿研新能源 編輯|ZL

來源|藍籌企業評論

投資者都在等待光伏巨頭通威股份的半年報,在一個月前的半年業績預告中,通威已向市場傳遞了扣除非經常性損益後虧損30-33億的資訊,這個數位比一季度的實際虧損進一步擴大,更是比去年同期減少150億!

虧損對於整個光伏行業企業都不意外,人們還想看到收入的變化,以及從收入與利潤減少之間是否已經出現企穩徹底的跡象。

對於業績下滑,通威表示,上半年公司光伏業務主營產品高純晶矽、太陽能元件銷量繼續實作同比大幅增長,在飼料相關業務上效益同比增長,水產飼料在行業總體承壓的背景下實作銷量逆勢增長。

由於通威股份特別的業務結構,2023年占比全部收入四分之一的飼料及食品業務「攤薄」了公司光伏業務的負面表現,創造利潤的比例上升了將近四個百分點。

過去四個季度,通威的收入/凈利分別是408.24億/46.69億(2023Q2)、373.52億/30.31億(2023Q3)276.84億/-27.28億(2023Q4)、195.70億/-7.87億(2024Q1)。

行業底部周期持續較長時間

分析機構惠譽博華認為,供需錯配加劇疊加貿易摩擦擡頭,光伏制造業飽受挑戰,企業財務靈活性與信用品質面臨弱化風險。

供需失衡導致光伏產品價格自2023年初以來持續下探,2024上半年依舊頹勢難掩。至6月最後一周,中國光伏級多晶矽、矽片、電池片與元件現貨均價已分別跌至4.36美元/千克、0.21美元/片、0.30元/瓦、8.70美分/瓦,較2022年高景氣時期價格各暴跌88.6%、84.0%、77.8%、60.5%。產品維持長時間低價的可能現在看沒有減少。

惠譽博華在研報中說:「基於我們對供給出清艱緩、需求匹配缺口加大的判斷,光伏產品價格磨底周期或比預想更為漫長,這對業內廠商的盈利表現、財務靈活性及其信用均將產生負面影響。」

長期價格低迷勢必會對企業財務造成壓力,甚至會影響公司信用。

自2023年第四季度以來,惠譽博華監測的光伏產品制造企業的盈利能力顯著下降,尤其是那些產能集中於單一環節且一體化程度較低的生產商,其盈利能力的下降更為嚴重。

雖然盈利能力減弱尚未充分影響到企業的財務靈活性,但一些企業如晶科能源、天合光能和阿特斯透過「以價換量」的銷售策略,在2023年實作了長期和短期財務靈活性指標的逆勢增長。

但隨著市場探底周期的持續,人們擔心企業的存量現金逐漸減少,同時由於供需失衡加劇,增量銷售變得更加困難,產品價格跌破現金成本的情況不斷累積,這些企業的財務靈活性可能會逆轉,最終影響其信用品質。

另一方面,隨著美國和歐洲對低碳制造業回流的重視增加,以及貿易摩擦的擴大,中國光伏制造商在海外市場的創收風險也在增加,這可能會對其信用品質產生負面影響。

2024年5月,美國政府宣布取消對柬埔寨、馬來西亞、泰國和越南部份光伏產品的進口免稅政策,並針對這些東南亞國家的晶體矽光伏電池(無論是否組裝成元件)發起了「雙反」調查。

6月,美國國際貿易委員會(USITC)初步裁定有「合理跡象」表明國內產業受到了實質性損害。如果這一貿易壁壘得以實施,將對晶科能源、天合光能、隆基綠能和晶澳科技等在東南亞廣泛布局的光伏產品一體化龍頭企業的業務營運產生幹擾。根據主體和產品的不同,可能會影響其2%到17%的產能執行,並削弱利潤率較高的境外銷售對企業盈利的整體貢獻。

因此,在供需錯配加劇和貿易爭端擴大的雙重壓力下,光伏產品制造行業面臨巨大挑戰,相關企業的信用品質也可能遭受較大的削弱風險。

債務壓力凸顯

從數據表現來看,通威股份的財務靈活性已經受到影響。

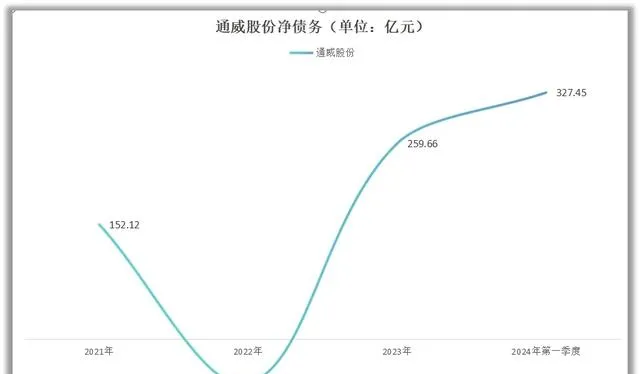

據Wind數據顯示,2021年-2023年以及2024年第一季度,通威股份的凈債務,即短期和長期帶息債務之和減去現金及現金等價物後的余值,扣除現金及現金等價物是因為這部份資產可以隨時用來償還債務,分別為152.12億元、-58.84億元、259.66億元、327.45億元。

債務靈活度方面,通常用凈債務/股權價值(市值)來衡量。Wind數據顯示,2023年7月26日通威股份此項數據為-3.78%;2024年7月26日,此項數據為32.38%。

一般來說,凈債務比率反映了公司相對於其股東權益所承擔的債務水平。較高的比率意味著公司使用了較多的債務融資以保持其營運和擴張,而較低的比率則表明公司更多依賴股權融資。較高的債務水平可能會限制公司的經營靈活性,因為需要支付的債務利息和本金可能會消耗公司的利潤和現金流。

【藍籌企業評論】發現,凈債務增加意味著通威股份的現金流可能出現問題,無法透過自身營運產生的現金流來滿足其資金需求,因此不得不增加債務來維持營運。

據公司一季報顯示,2024年第一季度,公司銷售商品、提供勞務收到的現金為203.7億元;去年同期此項數據為324.85億元。

反映到經營性現金流凈增加額上,則是今年第一季度通威股份凈流失近14億元,去年同期凈增加22.45億元。

2023年通威股份全年現金及現金等價物凈流出了208.25億元;為了彌補現金虧空,今年第一季度借款182.16億元才勉強維持現金凈增長43億元,去年全年通威的借款只有不到68億。

然而,市場環境惡化的情況下,通威股份並未放緩在矽料領域的產能擴張,反而大手筆「抄底」光伏行業。

2023年2月8日,通威股份公告,擬新增投資60億元在四川樂山建設年產12萬噸高純晶矽計畫及相關配套設施。6月7日,公司公告,擬投資105億元在四川成都雙流區建設25GW太陽能電池暨20GW光伏元件計畫。8月22日,公司又宣布,投資200億元分別在四川樂山峨眉山及五通橋區建設16GW拉棒、切片、電池片計畫。

在今年5月舉行的業績說明會上,通威股份明確表示,所有正在進行的建設計畫和投資決策都經過了深入的研究和全面的評估。因此,公司計劃今年將雲南二期的20萬噸和包頭三期的20萬噸高純晶矽計畫投入生產。雲南二期計畫最近已經開始試執行,而包頭三期計畫預計將在本年度下半年正式投產。

也就是說,2023年後通威股份合計投資建設達645億元,且基本上都要在三年左右建成。

對這些投資是否屬於「無序擴張」,通威的回應一律是「建設計畫和投資決策都經過了深入的研究和全面的評估」。

免責聲明:本文基於公司法定披露內容和已公開的資料資訊整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論