作者:小李飛刀,編輯:小市妹

近日,貴州茅台公布2024年上半年成績單,表現超出市場預期。同時,茅台還披露了未來三年分紅規劃,力爭成為A股市值管理標桿。加之優秀的商業模式,長期投資價值不應被低估。

【逆勢下的高品質增長】

2024年上半年,茅台營業收入819.31億元,同比增長17.76%,歸母凈利潤416.96億元,同比增長15.88%。上半年白酒業經營普遍承壓,千億體量的茅台能逆勢超額完成既定增長目標,實屬不易。

分產品看,茅台系列酒表現突出,同比增長超過30%,占營收比例提升至16%,證明茅台已逐漸形成雙輪驅動格局。分渠道看,直銷渠道占比41%,更好平衡廠家與經銷商利益。

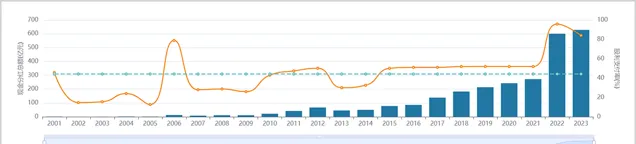

2024年上半年貴州茅台預收賬款(合約負債和其他流動負債)112.33億元,較去年上半年上升36.30%,較一季度上升了5.29%。

這一強勁表現表明經銷商對茅台信心十足,並沒有受到上半年批價波動的影響。最為重要的是茅台用穩定高增表現,證偽了市場的一些所謂擔憂。

事實上,茅台批價表現遠強於同行表現,即便因短期供需因素導致批價有波動,但離出廠價1169元還有很大緩沖空間,並不會實質性影響業績。

再者,隨著中秋國慶銷售旺季來臨,飛天茅台批價持續上漲,原箱價格回到2700元上方,散瓶回到2400元上方。

【用現金提振信心】

盡管茅台業績穩定增長,但近期股價仍受到A股大盤疲軟、投資者信心不佳的一些影響。

茅台采取實際行動來提振投資者信心。半年報披露當日,茅台釋出公告,提出未來3年現金分紅比例不低於75%,每年分紅兩次。在主流機構看來,該方案誠意十足。

茅台自2001年上市以來,每年均進行現金分紅,累計額度高達2714億元,是其上市募資額的123倍。這樣的分紅成績在A股市場裏屈指可數,也證明了茅台盈利能力長期向好,有持續分紅基礎。

從2015年開始,茅台將分紅比例大幅提升至50%以上並維持至今。2022年與2023年,茅台還透過特別股息方式拉高了分紅比例,分別高達95.8%、84%。如今,茅台規劃將分紅比例直接拉高至75%以上,相當於將過去兩年特別股息進行常態化,打消了市場疑慮。

茅台給出穩定可預期的高分紅規劃,未來將吸引更多中長期投資者。

據高盛釋出研報顯示,假定貴州茅台分紅率為75%,預計其2024年-2025年的股息率分別為3.6%、4.1%。其實,茅台最新股息率已達3.48%,較2021年最低時的0.6%大幅提升2.88個百分點。與A股市值龍頭相比,同樣不遜色。

當然,茅台對分紅進行規劃本身也是公司治理水平再上一個台階的

今年7月,茅台提出市值管理要在A股努力成為標桿。從現實基礎上看,茅台確實有底氣。

首先,市值管理最重要的一環是保持業績的良好成長性,實作價值的持續膨脹。在這一點上,茅台的確定性很高。

其次,茅台在加大分紅派息、實施股票增持與回購方面持續有動作。控股股東茅台集團在2022年-2023年茅台股價非理性下跌時,多次宣布增持,傳遞市場信心,保護中小股東的利益。

市場溝通方面茅台也有所作為。2024年7月,茅台管理層帶隊親赴北京召開投資者交流會,分析茅台發展形勢與規劃,回應投資者關切。茅台還強調市值管理不僅關註分紅,還要努力與投資者建立常態化溝通機制。

總體來看,做大主業創造價值是市值管理的第一要務,同時需要兼顧價值營運(含公司治理、投資者關系等)與價值實作(含回購、增持、分紅等)。

【穩坐第一重倉股】

過去這些年,在大盤市場環境動蕩以及自身經營偶有波動的大背景下,茅台始終穩坐內外資機構第一大重倉股。

外資歷來重倉以貴州茅台為首的高端白酒,用真金白銀表達態度。截至8月12日,據金融終端數據顯示,北向資金最新持股白酒1606億元,常年位列申萬31個行業榜首。其中,持股茅台市值為1183億元,占白酒業比重73.7%,且常年是北向資金A股第一大重倉股。

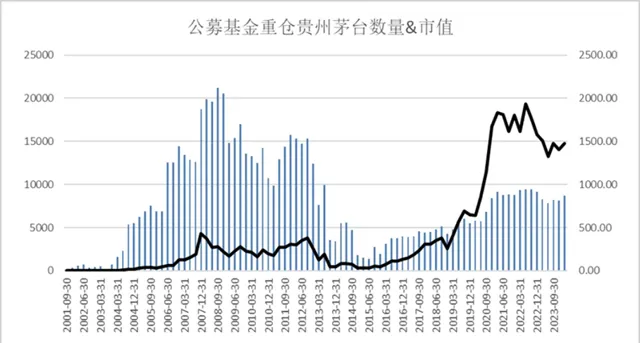

內資公募基金方面,截止2024年一季度末,茅台獲1519家基金重倉持有,持倉市值高達1478億元,同樣排名第一。

其實,茅台早在2005年一季度便「殺入」公募基金前十大重倉股之列,此後成為前十常客。從2019年開始,茅台一直穩居頭號重倉股。

內外資重倉茅台,背後源於對白酒這門好生意的認可,更是對其優秀商業模式的洞察。

商業的目的是賺錢,好的商業模式能夠源源不斷賺錢,即實作自由現金流的持續增長(自由現金流為經營現金流減去資本開支)。

白酒幾乎不需要資本開支,沒什麽負債利息,先款後貨,賺取的利潤基本等同於自由現金流,資本價值永續膨脹,是白酒可以穿越周期的底層邏輯。而大多數行業賺到利潤後,需要進行大量資本開支才能維持現有業務基本盤,自由現金流並不多,資本價值無法持續膨脹。從這個維度看,白酒是A股中商業模式最好的賽道。

另外,高端白酒是食品飲料行業最好的細分賽道,競爭壁壘很高,具備強社交需求,價格頻寬,運輸便利,銷售半徑大,容易擴張自由現金流。在高端白酒市場中,茅台擁有最強品牌壁壘,盈利能力首屈一指。

然而,由於多方面因素影響,截至8月13日,茅台PE估值僅為22.22倍。從行業對比看,僅略高於中證白酒指數的19.11倍。相較於行業平均,茅台有更好業績成長性以及更好商業模式,估值上應有更高溢價才合理。

與自身對比看,茅台估值處於2016年來極低水平,處於被市場顯著低估的狀態。業界觀點指出,鑒於茅台優秀的商業模式,以及在白酒行業強勁的核心競爭力,資本市場是不會長期給予低估水平的,未來有望迎來回歸。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的資訊或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——