8月11日晚,奧運會閉幕式即將上演。這一期待四年、為期兩周的全球矚目的體育盛事,終於落下帷幕。隨之結束的,是借著奧運之光斬獲巨額流量的「奧運經濟」。其中,乳企奧運行銷大戰、長短視訊轉播商大戰、體育品牌產品露出大戰,是賽場之外的全場焦點。

「奧運經濟」到底造就了多少流量、產生多少實際銷售額,目前我們不得而知。但資本市場的反應總是最為迅速的。我們選取包括乳企贊助商、轉播商、體育品牌在內的10家上市企業,試圖透過它們在此次奧運期間的股價表現,探究資本市場對這輪「奧運經濟」的真實態度。

決戰贊助之巔:乳企奧運行銷說服不了市場我們在【蒙牛官贊VS伊利「搶人」,乳業雙雄的奧運行銷戰誰贏了?】中提到, 深挖伊利和蒙牛乳企雙雄奧運行銷的不同,實質是在比較贊助「人」和贊助賽事IP之間的差異。

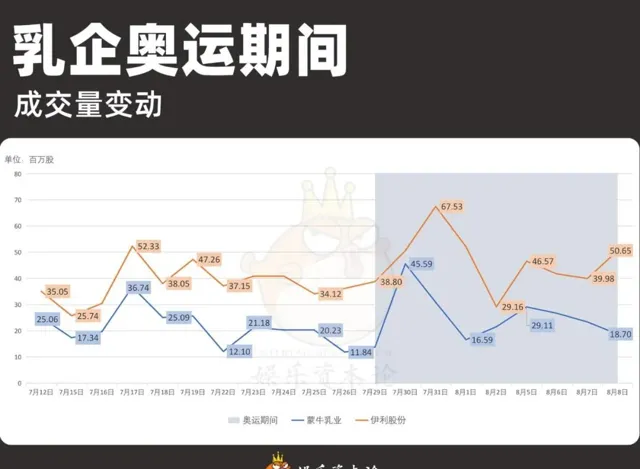

蒙牛和伊利的奧運之爭從行銷一路打到資本市場。從股票成交量可以看出,奧運會開幕後,蒙牛和伊利兩只股票的成交量較此前快速攀升,反映出資本市場對於乳企奧運行銷的關註程度。

乳企奧運期間股票成交量變動 數據來源:ifind 下同

乳企奧運期間股票成交量變動 數據來源:ifind 下同

註:奧運期間指奧運會開幕式與閉幕式之間的所有交易日,即2024年7月29日-2024年8月9日。下同。

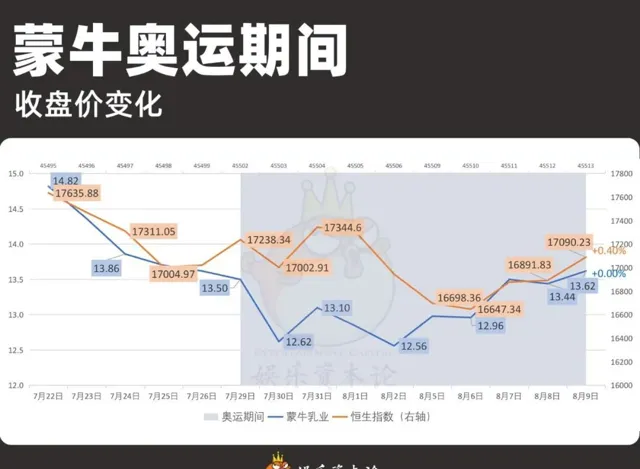

然而,從奧運會期間的整體漲跌幅來看, 蒙牛和伊利都沒有跑贏市場 。由於伊利在A股上市,分別選用恒生指數和上證指數作為參考標準,蒙牛和伊利在奧運期間漲幅分別為0.00%和-3.55%,低於市場(恒生指數/上證指數)的+0.40%和-0.99%。

蒙牛奧運期間收盤價變化

蒙牛奧運期間收盤價變化

註:右側數據標簽指股票或指數在奧運期間漲跌幅。下同。

伊利奧運期間收盤價變化

伊利奧運期間收盤價變化

問題主要出在前期。7月29日-7月30日,股票成交量走高的背後,蒙牛和伊利都出現了連續的股價下滑,蒙牛在7月30日更是跌去6.5%。這意味著,奧運會開幕後,市場情緒並不樂觀,而是 正在交易對乳企贊助效果的悲觀預期。

乳企奧運期間收盤價相對變化

乳企奧運期間收盤價相對變化

誠然,蒙牛和伊利在奧運期間的頻頻出招一直是賽場之外的精彩看點。但資本市場對奧運行銷的擔憂由來已久—— 從資本市場的邏輯來看,蒙牛和伊利的贊助一直難以在財務報表上帶來直接的喜訊。

以上一輪奧運周期為例,2021年東京奧運會,蒙牛年度廣告行銷費用達72.08億元,占總收入8%;伊利年度廣告行銷費用126億元,占總收入11%;二者的行銷費用均超過了同期的凈利潤。而蒙牛在2019豪擲30億美元拿下三輪奧運周期的官方贊助,這一數額甚至超出了從03年上市以來的凈利潤總和。

而這輪賽期開始後各路品牌的行銷投入與表現的對比,更是將這一擔憂推上了一個台階。從頗具爭議的開幕式開始,人們似乎一直沒有看到蒙牛要如何憑借頂級贊助身份做好使用者心智。

對於伊利而言,普通贊助商的身份讓伊利能夠更加靈活的出牌;而奧運期間伊利創造的流量也相對更加可觀。但是資本市場似乎對流量的轉化率抱有疑問,任憑賽事後期伊利的行銷風波如何發展,我自巍然不動——多日股價漲跌幅絕對值保持在1%以內。

2008年伊利贊助北京奧運會以來,「乳業贊助體育,而奧運更是兵家必爭之地」似乎已經成為了一個「行業共識」。但 這一行銷思路在乳制品滲透率幾近飽和的當下似乎不再繼續奏效。 說到這一輪的巴黎奧運會,人們首先想到的可能是押寶鄭欽文的霸王茶姬,又或許是塞納河畔的喜茶。 在新一代的體育行銷競爭中,乳業巨頭們不再具有搶占使用者心智的先發權。

從乳業全行業來看,業績壓力和下行風險是所有企業共同面對的困境。下一輪奧運我們是否還會看到這樣的行銷大戰?就目前來看,投資者並不期待。

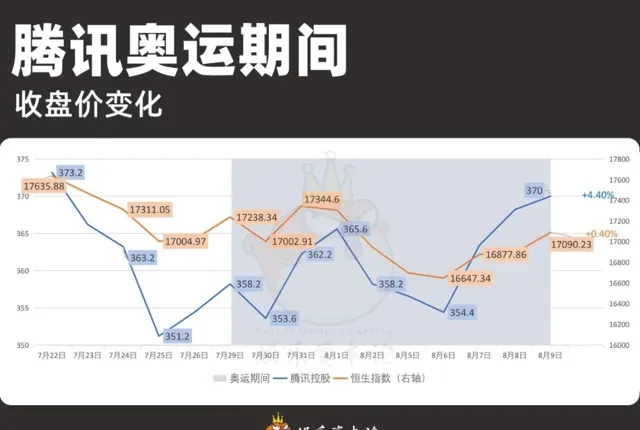

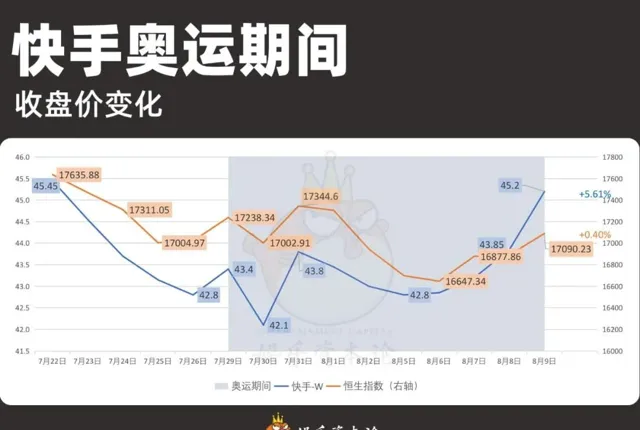

轉播商之戰:長短視訊沒有超額上漲本屆奧運會持權轉播商包括騰訊、抖音、快手以及背靠中國移動的咪咕視訊。抖、快的加入,讓短視訊占據除央視外轉播商的半壁江山,標誌著奧運會轉播正式從長視訊瓜分進入長短視訊時代。

需要註意的是,抖音、快手、騰訊視訊的轉播權均為「點播與短視訊權益」;這意味著觀眾若要即時觀看比賽或開閉幕式,仍需選擇央視訊或咪咕視訊。

由於字節跳動並未上市,我們選擇騰訊視訊母公司騰訊、咪咕視訊母公司中國移動以及快手作為分析物件。需要註意的是,由於騰訊與中國移動的合並報表範圍大於二者的長視訊軟體,股價走勢可能存在其他驅動因素。此外,中國移動在A股與H股兩地上市,股價走勢可能存在一定差異。為了保持與在港股上市的騰訊、快手的一致性,我們僅考慮中國移動H股部份。

對比來看, 中國移動在奧運期間的股票成交量變動最為明顯。 在奧運會開幕前一天,市場提前反應,成交量突然放大。而騰訊、快手的成交量則在正常範圍內。

轉播商奧運期間成交量變動

轉播商奧運期間成交量變動

從股價走勢來看, 中國移動與騰訊、快手之間的表現分化同樣顯著 。奧運期間,騰訊與快手漲幅分別為4.40%和5.61%,均明顯跑贏大盤。而中國移動則在奧運期間跌去近2%。

騰訊奧運期間收盤價變化

騰訊奧運期間收盤價變化

快手奧運期間收盤價變化

快手奧運期間收盤價變化

中國移動奧運期間收盤價變化

中國移動奧運期間收盤價變化

考慮到騰訊、快手作為科技龍頭股,股價波動程度本就大於大盤平均水平,排除這一因素後,騰訊和快手的穩定的成交量與賽期後程的上揚走勢可能反映出市場一定的信心提升。而中國移動在成交量較大的幾天內均呈現出下跌趨勢——與蒙牛相同——這個市場情緒則更加值得關註。

轉播商奧運期間收盤價相對變化

轉播商奧運期間收盤價相對變化

另一方面,長短視訊之爭雖然已經成為近年來娛樂行業關註的重點,但從奧運期間的股價變動來看,長短視訊沒有超額上漲。即便有抖音加入短視訊陣營,市場似乎對長短視訊在重要假期與事件中的你爭我奪見怪不怪。 月活的上升是所有轉播商在奧運期間共同的美好結局,但在使用者規模飽和的當下,商業化才是最後的王道,是資本市場關註的重點。

體育板塊風起時:讓產品說話從北京冬奧會開始,全民奧運、全民運動的勢頭高漲,而體育用品板塊是否因此獲利?我們主要觀察的是四大國產運動鞋服類上市公司:安踏體育、李寧、特步國際和361度。

如今的四大運動品牌分化明顯,在奧運會上頻繁刷臉的李寧、安踏顯然已經成為第一梯隊,與特步、361度拉開差距。本屆奧運會中,安踏是中國奧運代表團官方合作夥伴,所有登台領獎的中國運動員都將身穿安踏的領獎鞋服;此外,安踏還手握中國體操隊、舉重隊等多支國家隊贊助權;旗下FILA(斐樂)品牌則贊助了射箭隊、滑板計畫等。李寧則手握中國桌球隊、中國跳水隊和中國射擊隊的贊助權,可謂手握大熱計畫。

從股票成交量角度來看, 李寧的「奧運交易」較其他上市公司更為突出 。相較之下, 安踏的交易規模也出現小幅增加 ;而特步、361度的交易規模則維持在常規範圍內。

運動品牌奧運期間成交量變動

運動品牌奧運期間成交量變動

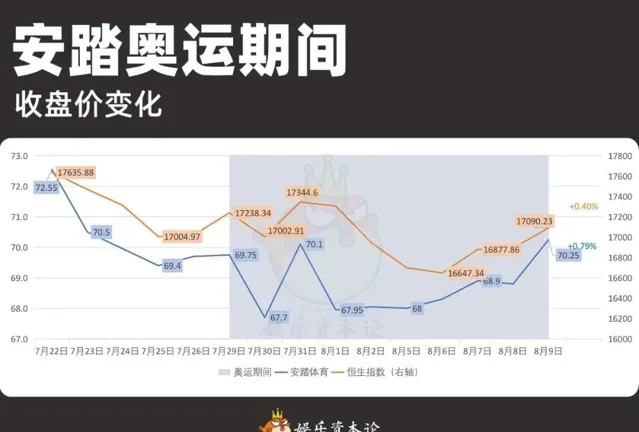

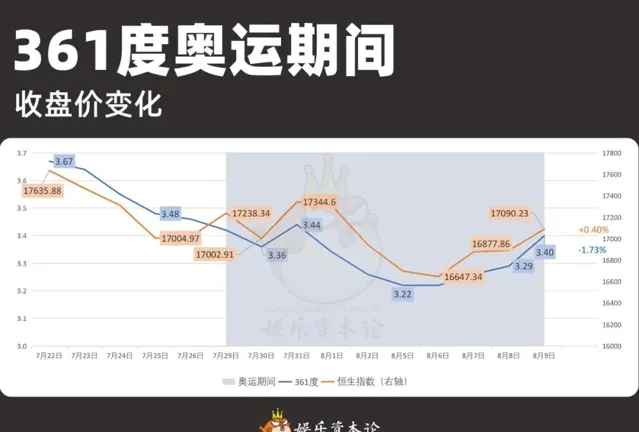

從漲跌幅來看,安踏、李寧、特步、361度在奧運期間的漲跌幅分別為+0.79%、-2.74%、+2.55%、-1.73%。安踏、特步跑贏市場;李寧、361度則相對落後。

安踏奧運期間收盤價變化

安踏奧運期間收盤價變化

李寧奧運期間收盤價變化

李寧奧運期間收盤價變化

特步奧運期間收盤價變化

特步奧運期間收盤價變化

361度奧運期間收盤價變化

361度奧運期間收盤價變化

具體來看,運動品牌股價走勢的分化出現在賽程中間,即7月31日到8月5日之間。安踏、特步走勢在這一時期相對平穩;而李寧、361度則下滑迅速。

先從第二梯隊開始,特步在此次奧運會中贊助了中國霹靂舞隊,並在馬拉松計畫上首次展示特步160X 6.0 PRO。雖然贊助規模小於跳水、乒乓等國民級賽事,但資本市場仍認可其取得的宣傳效果。

相比之下,曾高調贊助2016裏約奧運會的361度在今年幾乎看不到一點水花。而其股價走勢與大盤吻合,表明 體育板塊內部尚未形成聯動效應,全民運動的風口向全民體育消費的轉化邏輯仍需時間才能跑通。

運動品牌奧運期間收盤價相對變化

運動品牌奧運期間收盤價相對變化

回到第一梯隊。輿論危機的風沒有影響伊利,卻吹動了李寧的股價,原因在於 一個是行銷失誤,一個直接發生在產品端。 一面是桌球運動員大殺四方,一面是關於李寧「龍服」吸汗性不佳、下架等爭議層出不窮。盡管後期股價回呼,李寧的股價表現仍是四大運動服飾品牌中最弱的。另一邊, 安踏走穩的股價和超出同行的市盈率則傳達出資本市場一定的信心 。可見,運動服雖然穿在身,但讓觀眾為同款買單,才是上市公司的硬實力。

運動品牌市盈率情況

運動品牌市盈率情況

註:靜態市盈率使用8月9日最新收盤價與2023年年報數據。

除了這些有國民度的運動服裝品牌以外,在全民運動的風口上,國際體育集團亞瑪芬也提示我們, 品牌知名度最終回歸產品說話。

網球冠軍鄭欽文身負多個品牌贊助,但奪冠後最先將這一新聞轉化成銷售數據的產品當屬她的網球拍。據天貓數據,天貓Wilson(威爾勝)官方旗艦店的「鄭欽文同款」專業網球拍V14,48小時內收到了超4萬人的問詢,超3000人加購,成交量同比暴漲超2000%,瞬間成為天貓網球類目成交TOP1商品。

Wilson和始祖鳥、薩羅蒙歸屬於芬蘭體育用品公司亞瑪芬體育(Amer Sports Corporation)。2019年3月,安踏體育、騰訊等投資人收購亞瑪芬;5年後,亞瑪芬於今年2月赴美上市。

銷售數據讓美國投資者看到了Wilson拓寬使用者規模的可能性。以鄭欽文奪冠為節點,8月5日起,亞瑪芬的股價明顯上漲,最高一日漲幅超5%,漲幅跑贏市場。

亞瑪芬奧運期間收盤價變化

亞瑪芬奧運期間收盤價變化

與奢侈品、乳企等贊助商不同的是,體育類產品需要讓觀眾紮紮實實地產生購買的需求。體育產業的特殊性在於,消費者必須先踏出運動的第一步——這對本身沒有運動習慣的人群來說並不容易。所以, 如果不能抓住奧運會這最好的「上頭」節點的購買沖動,體育品牌的奧運行銷可謂失效。

露出很重要,露出好產品更重要。

總結:奧運經濟還能作為上市公司股價的解藥嗎?需要註意的是,股市交易的是未來預期。突然放大的成交量配上同步下滑的股價,並不完全出於利空訊息,亦有部份來自利好訊息的提前消化。

但歸根結底,2008年奧運會依靠贊助扭轉行業地位的時代已經過去,如今的奧運贊助更像是「人有我有」的「軍備競賽」。對比2022年的北京冬奧會,此次奧運期間,奧運相關股票的成交量放大、絕對收益和與指數相比的相對收益卻較之前下降。

最近三次奧運賽期,奧運概念區間漲跌幅對比

最近三次奧運賽期,奧運概念區間漲跌幅對比

註:使用兩周賽期內的十個交易日作為計算範圍。北京冬奧會使用2022年2月7日-11日、14日-18日;東京奧運會使用2021年7月26日30日、8月2日-6日。下同。

最近三次奧運賽期,奧運概念區間總成交量對比

最近三次奧運賽期,奧運概念區間總成交量對比

精彩紛呈的花式行銷「蹭」上奧運熱度的背後,是 資 本市場對於流量何以轉化為實際收入的擔憂 。在投資者變得更加審慎的當下,一切回歸財務數據本身。流量不應是最終目的,市場更加重視 流量的價效比、以及流量到底能帶來什麽 ——於消費品是轉化率, 於平台是商業化。

上市公司的行銷策略也應當隨之變得更加慎重,未來的業績預期總歸不如當前的銷量能給人以信心。不論是頭部贊助商、轉播商,還是體育品牌, 市場判斷的標準只有一個 ——眼前的業績會好轉嗎?