隨著全球經濟表現出無比驚人的韌性,大型電腦構投資者們正在撕毀基於經濟全面衰退預期和衰退引發美聯準降息時機的2024年市場投資策略。他們對於全球政府債券的態度似乎不溫不火,並且投資策略從「七大科技巨頭」(Magnificent Seven)主導的大型科技股開始轉向逢低買入那些長期受到經濟低迷擔憂打擊、但全面萎縮尚未成為現實的行業的中小盤股票,以及高股息價值股。

在一些投資機構看來,全球經濟可能再次出乎投資者意料地上行,與此同時中小盤股和周期性股、偏中性的債券配置可能將受投資者青睞。瑞銀表示,2024年全球股市基準指數——MSCI全球股票指數仍將走高,因市場漲幅從去年引領漲勢的美國科技巨頭們擴大至全球更廣泛的中小盤股。花旗集團策略師表示,盈利增長擴大和全球經濟軟著陸的可能性將在2024年提振MSCI全球股票指數漲幅至雙位數,建議在股市疲軟時買入,但不建議追漲。

由於包括上周美國就業數據在內的強勁經濟數據動搖了市場對美聯準貨幣政策迅速轉向寬松的預期,始於2023年10月開始的美債大漲趨勢已陷入停滯。

CME「美聯準觀察工具」,利率期貨市場目前預計3月份首次降息的可能性在60%上下浮動,遠不及美聯準官員發表駁斥過早降息的鷹派言論以及會議紀要和強勁的非農數據公布前顯示的接近90%機率。利率期貨市場一度押註美聯準2024年降息超過150個基點,在遭遠超預期的非農數據打壓後降息押註降低至120基點附近,但這一修正預期提振了美元。

衰退預期逐漸退場,全球中小盤股迎來投資良機?

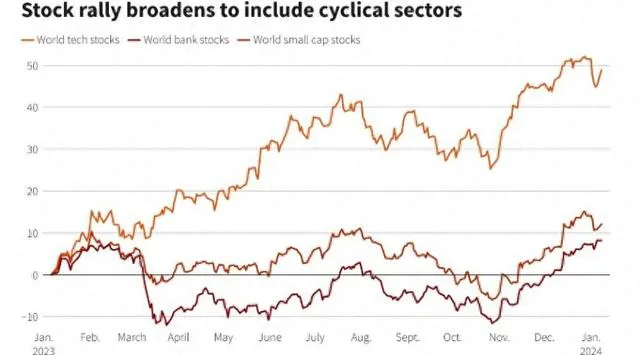

盡管火熱的全球股市,尤其是美國股市仍非常容易受到降息押註不斷潰敗帶來的負面影響,但一些投資機構的基金經理認為,持續的經濟增長趨勢和樂觀的經濟數據將提振中小盤股、銀行股和周期性股,並可能將謹慎的避險資金帶回股市。

「今年的意外可能是(經濟)再度成長。」瑞銀資產管理部門的多資產策略主管及投資組合經理Evan Brown表示。Brown表示他更加青睞美國股市的中小盤股票,而不是大型科技股和歐洲大盤股,他還表示當前更加青睞股票資產而非債券資產。

Richard Bernstein Advisors副首席投資官Dan Suzuki表示:「美股七大科技巨頭全面領漲美股的邏輯之一在於:美國經濟增長趨勢不算太強,也不算太弱。」Dan Suzuki表示,如果美國經濟增長加速並且實作軟著陸,美股的漲勢將擴大到七大科技巨頭之外的其他能夠確保盈利增長的公司,這可能導致經典的輪動行情或利潤復蘇趨勢,進而轉向一些股價更便宜的周期性股票,投資者們將成為普遍意義上的「比較型購物者」,也就是俗稱的「貨比三家」。

Spouting Rock Asset Management首席策略師Rhys Williams表示:「保持‘七大科技巨頭’漲勢的唯一辦法是,我們的經濟著陸情景顯得不太完美。」「不過,從投資組合構建的角度來看,我認為它們是很好的風險對沖工具,即使它們漲勢暫停一段時間。」

長期以來,市場普遍認為,由於美國借貸成本處於22年來的高位,歐元區借貸成本也處於創紀錄高位,企業將陷入經營困境,失業率將迅速上升,從而促使美聯準和歐洲央行迅速放松政策。

經濟增長前景無疑已經減弱,但歐美勞動力市場韌性十足,經濟不太可能陷入衰退。高盛釋出的最新報告預計美國2024年經濟衰退的可能性只有15%,高盛對於美國衰退的機率數據在2023年一度達到50%。

世界銀行(World Bank)在周二預測,全球經濟正走向30年來最糟糕的五年表現,並未說明是否將陷入衰退。但是歐洲最大規模的經濟體德國今年開局十分坎坷,並且德國第四季GDP有可能繼第三季度後繼續環比下滑,從而邁入「技術性經濟衰退」。

但由於美國就業強勁,歐洲消費者信心改善,美國和歐洲地區的經濟前景似乎沒有人們擔心的那麽糟糕,美歐經濟整體實作「軟著陸」的預期反而不斷升溫。

機構進行的一項最新調查顯示,經濟學家們預計美國經濟2023全年的GDP增速有望達到2.4%,2024年預計將增長1.2%,而歐元區GDP在2023年預計增長0.5%,而不是陷入衰退。

「資金的足跡將引導你進入股市,而不是坐等觀望,擔心我們有沒有可能在一段時間內經歷經濟衰退。」來自Mahoney資產管理公司的總裁Ken Mahoney表示。

Pictet Wealth Management首席投資官Cesar Perez Ruiz表示,隨著經濟數據持續上揚,全球低價值的中小型企業將成為投資者們青睞的目標。他表示,他青睞於在英國中小盤股基準——富時250指數中尋找這樣的便宜投資標的。

「我們預計(全球經濟)將軟著陸,而不是徹底的經濟衰退,美聯準在降息方面將比市場普遍認為的情況要保守得多,」來自 Federated Hermes的首席股票策略師Philip Orlando表示。

「債券藍調」能否繼續奏響?

有著「全球資產定價之錨」稱號的10年期美國國債收益率目前在4%左右,遠遠低於10月份一度觸及的5%。去年12月,德國10年期國債收益率跌破1.9%,德國國債價格因此創下2012年以來的最佳季度表現(債券收益率與價格變動方向相反),之後反彈至2.2%左右。

來自Pictet的Perez Ruiz表示,他在12月底全球假期前的最後一筆交易是賣出部份10年期國債,主要因為降息的興奮情緒被過度誇大。他對美國國債及其他主權國債持中立立場。

通脹數據持續降溫也是刺激國債價格回暖的重要因素。通脹數據方面,歐元區的通貨膨脹率在12月小幅反彈至2.9%,但是多項細分領域顯示出通脹降溫趨勢。經濟學家們預計,周四公布的美國通脹數據將顯示,不包含食品和能源的核心CPI同比增速自2021年5月以來首次降破4%,這可能促使美聯準更加相信通脹將在2024年回到2%的目標,從而鞏固3月降息的預期。

然而,一些分析人士認為,通脹距離美聯準的2%目標仍然太遠,美聯準很難如預期般大幅放松貨幣政策,尤其是在紅海緊張導致全球貨物運輸受阻局勢進而可能導致全球商品通脹再次飆升情況下。

總部位於倫敦的Arbuthnot Latham的全球投資策略總監Jason Da Silva表示,通脹雖然降溫但是距離2%還有一段距離,尤其是美國強勁的勞動力市場可能刺激通脹穩於當前水平,市場需要看到更多通脹接近2%的證據,才能徹底轉為看多美國國債。

若「降息狂歡」徹底退場,全球股市前景幾何?

全球股票市場的爭論焦點則在於:在全球經濟沒有經歷經濟衰退的情況下,市場過於激進的「降息狂歡」——即押註美聯準降息至少超100個基點,可能徹底崩潰,股市能否在軟著陸預期下繼續高歌猛進。

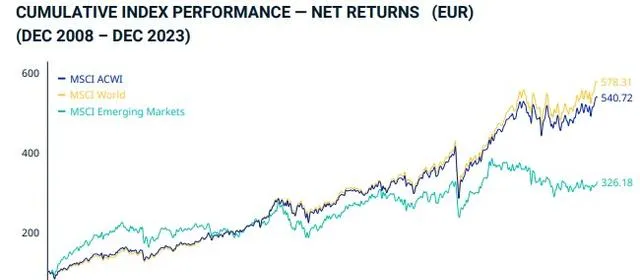

代表全球股市的「MSCI全球股票指數」(MSCI ACWI)在2023年可謂開啟反彈模式,2023年漲幅高達20%,其中11月至12月漲幅最大,主要因美國通脹放緩,美聯準暗示加息已經結束且2024年可能開啟降息周期。

德意誌銀行的分析師們表示:「如果全球經濟表現好於預期,那麽可能會造成些許的失望情緒,因為市場過於激進的降息預期可能不會如期發生。」

不過,來自瑞銀的Brown認為,若全球經濟不出現實質性的衰退,全球股市仍將走高,因市場漲幅從去年引領漲勢的科技巨頭們擴大至全球更廣泛的中小盤股。

美股作為全球最大規模股票市場,其在MSCI 全球股票指數中占有重要比重。截至2023年,MSCI 全球股票指數(MSCI ACWI)中美股權重大約占整個指數55%左右,去年美股市場的七大科技巨頭(Magnificent Seven)可謂全面引領美股「史詩級反彈」,進而刺激全球股市的風險偏好趨於上行。

全球投資者們對人工智慧(AI)的極度樂觀情緒可謂全面壓倒了對2023年美聯準加息影響的擔憂,全球企業紛紛布局生成式AI大趨勢刺激下,投資者們對科技行業抱有很高的期望值,這股AI熱潮直接推動了美股七大科技巨頭(Magnificent Seven)累計高達三位數的漲幅。在美股基準指數——標普500指數2023年高達25%的漲幅中,七大科技巨頭貢獻力度約占三分之二。

投資者今年蜂擁而至七大科技巨頭,部份原因是他們紛紛押註,由於科技巨頭們的龐大市場規模和財務實力,它們處於利用人工智慧技術擴充套件營收的最佳位置。美股市場的七大科技巨頭(Magnificent Seven)包括:蘋果、微軟、谷歌、特斯拉、輝達、亞馬遜以及Meta Platforms。

但是Brown預計,覆蓋原材料、工業和金融等周期性行業的美國中小盤股今年將有更好的表現。他表示,歐洲和美國的銀行將受益於「強勁的營收增長、健康的盈利數據和高利率環境(但不是利率飆升)」。

根據花旗集團(Citi)編制的一項指標,全球股票投資者自2019年以來首次進入了所謂的「選股者市場」,即宏觀經濟前景可能將無法驅動股市定價,自下而上的選股變得更加重要。

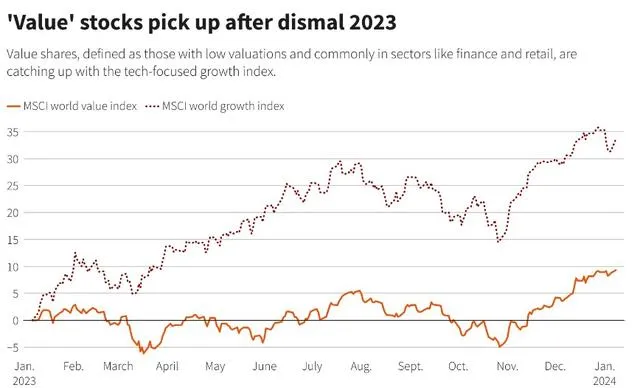

Federated的Orlando更傾向於價值型股票,而非科技股。價值型股票的定義是相對於賬面價值或高股息而言價格低廉,目前主要集中在金融、消費和醫療保健行業。

他強調道:「投資者們將被這些股票的低市盈率和高股息率所吸引,坦率地說,這些股票去年可謂奄奄一息,今年到了他們崛起的時候。」

深水資產管理公司(Deepwater Asset Management)執行合夥人Gene Munster表示,「七大科技巨頭」將不再像2023年那樣主導市場,小型科技公司今年可能表現強勁,並預計美股小盤股基準——羅素2000指數的表現將優於標普500指數。

根據Fundstrat Global Advisors聯合創始人Tom Lee的觀點,2024年將是美股中小盤股優勢顯現的一年。他預測,隨著通脹消退和美聯準利率下調預期成為現實,小盤股將從受借貸成本上升的重創中恢復,他特別強調,羅素2000指數可能會從當前水平上漲50%,達到3000點。

晨星財富對1970年代以來的數據進行的分析顯示,在經濟增長加快、通脹放緩的時期,美國中小盤股的表現優於大盤股。羅素2000指數的年化漲幅高達25.2%,而標普500指數的年化漲幅為17.3%。

晨星財富美洲區首席投資官Marta Norton表示,該公司在其美國股票基金中增持小盤股,因估值較低給這些股票提供了「一定的安全邊際」。相對於美股的大盤股,這種估值擴張機遇剛剛擴大。

本文源自智通財經