前幾天釋出了【 用全球視野選A股:全球市政水務股票,估值、業績和產業特點分析! 】。

這是一個 兼具穩定性和高分紅的優質板塊!

下面對A股該板塊的個股基本面,進行逐個分析。稍加對比就可以發現,裏面的優質個股已脫穎而出!

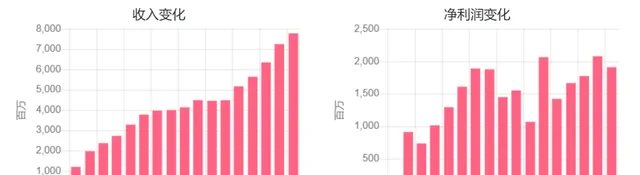

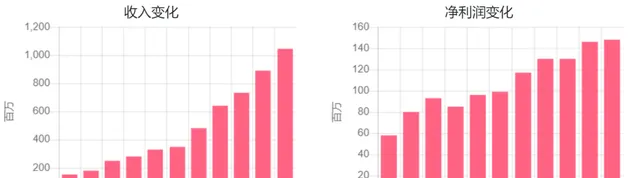

(1)重慶水務601158 :重慶國資控股,前二股東持股就88%了,前十股東持有91%,集中度很高。

汙水處理占67%,毛利率42%。自來水供應24%,毛利率才14%。 重慶市貢獻營收86% ,雲南和四川等省也有少量收入。

2022年營收增7.3%,利潤降8.1%。2023年Q3營收增6.7%,利潤降14%。毛利率36%,凈利率25%。

負債率48%,長期借款不小,經營現金流很棒,凈現比較高,應收款規模較小, 甚少融資 。

現在股息率4.6% ,往年也這水平。派息率77%,未分配利潤占市值19%。目前TTM市盈率17倍左右。

(2)首創環保600008 :北京國資是大股東,前十股東持股只有50%,股權集中度很一般。

業務種類很全 :汙水處理占33%,毛利率有39%。固廢處理24%,毛利率34%。供水相關業務31%,毛利率33%。水環境治理5.6%,大氣治理4.3%。

業務覆蓋全國 :華北地區占30%,華東27%,中南17%,西南11%,東北、西北也有一定收入, 境外占比10% 。

2022年營收降3%,利潤增35%。2023年Q3營收降7%,利潤降61%。毛利率34%,凈利率12%。

負債率62%,資產規模過千億,借款規模很大, 資金有點緊張 ,融資也頻繁。經營現金流不錯,但回款能力一般,應收款太大了。

股息率目前4.8% ,往年2-4%之間。派息率81%,未分配利潤占市值30%,維持這個分紅水平沒問題。TTM市盈率17倍左右。

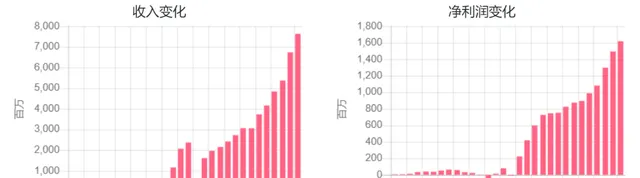

(3)興蓉環境000598 :2010年借殼上市,大股東成都國資持股42%,前十股東持股65%。

自來水供應占40% ,毛利率44%。汙水處理37%,毛利率36%。垃圾焚燒和汙泥處置等環保領域占19%,毛利率45%。 西南地區貢獻營收89% ,西北地方貢獻6%。

2022年營收增13%,利潤增8.3%。2023年Q3營收增15%,利潤增8.4%。毛利率38%,凈利率22%。

負債率59%,短期借款規模不小, 資金有壓力 ,但近十年沒融資。經營現金流相當好,但回款能力稍差,也積累了不小的應收款,占營收50%以上了。

股息率目前1.9%,往年也是2%左右。 派息率才19%,未分配利潤占市值61% ,公司表露出提高分紅率的意願。TTM市盈率10倍左右。

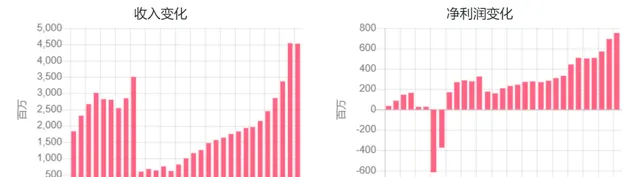

(4)中山公用000685 :2008年借殼上市,大股東廣東中山市國資持股49%,前十股東持股64%。

水務板塊占32%,毛利率25%。固廢板塊17%,毛利率26%。 工程安裝板塊近兩年異軍突起 ,成為增長主力,營收占39%,毛利率只有7.4%,主要是市政工程建設。廣東貢獻營收91%,湖南、內蒙古和浙江有少量收入。

2022年營收增53%,利潤降27%。2023年Q3營收增78%,利潤增21%。毛利率23%,凈利率27%,對聯營企業的 投資收益影響很大 。

負債率40%,短期借款跟現金儲備相當,近五年沒融資。 凈現比不夠 ,工程安裝業務的回款能力較差,造成應收賬款飆升,經營現金流凈額也在下滑。

股息率目前3%,往年也差不多。派息率27%, 未分配利潤占市值104% ,提高分紅一點問題沒有。TTM市盈率9倍左右。

(5)洪城環境600461 :2008年借殼上市,南昌國資合計持股53%,前十股東持股66%。

公共事業業務覆蓋很全 :燃氣新能源占41%,毛利率12.4%。汙水處理占31%,毛利率43%。固廢處理17%,毛利率13%。自來水只有11%,毛利率41%。江西省貢獻91%收入,其次是浙江和遼寧省有幾個億營收。

歷史業績增長趨勢不錯 :2022年營收降15%,利潤降7.4%。2023年Q3營收增5.5%,利潤增15%。毛利率32%,凈利率18%。

負債率63%,借款規模還挺大的。 每隔三年就有資本運作 ,增發收購資產。經營現金流不錯。

股息率目前4.6%,前幾年都有5%以上。派息率44%, 未分配利潤占市值33% 。TTM市盈率10倍左右。

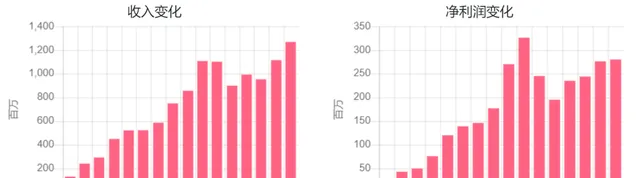

(6)順控發展003039 :2021年上市,佛山順德區國資持股79%,前十股東持股84%,較多自然人股東。

自來水製售占57%,毛利率34%。垃圾焚燒占32%,毛利率57%。供排水管網占8%,毛利率19%。營收不大, 全部來自佛山市 ,才10多億,符合地區性企業特征。

2022年營收降1.4%,利潤降13%。2023年Q3營收增9%,利潤增2.3%。 毛利率45%,凈利率25% ,比較高的水平。

負債率32%,剛上市,資金充足一些,不過借款規模不大。經營現金流相當不錯,應收款占比較低。

股息率目前0.75%,派息率28%,未分配利潤占市值14%。TTM市盈率38倍左右, 估值明顯過高了 。

(7)創業環保600874 :2000年借殼渤海化工上市,天津國資持股46%,前十股東持股71%,這幾年集中度降低很多。

汙水處理占75%,毛利率39%。再生水處理占9.4%,毛利率49%。還有供熱供冷、危廢、自來水等小量營收。 天津地區營收只占54% ,已是全國多區域布局。

業績增長趨勢不錯 :2022年營收降0.3%,利潤增8.4%。2023年Q3營收增0.9%,利潤增4.5%。毛利率34%,凈利率18%。

負債率59%,2022年剛融的一筆錢感覺都不夠用了,借款規模比較大,好在以長期貸款為主。經營現金流還可以,但是回款能力很差,造成 應收款(含長期)是營收快2倍了 。

股息率目前2.6%,也是近兩年才提高的,以前分紅很一般。派息率28%,未分配利潤占市值63%。TTM市盈率11倍左右。

(8)中原環保000544 :2007年借殼上市,鄭州政府控股69%,前十股東持股79%,較多自然人股東。

PPP計畫收入占73% ,毛利率只有15%。汙水處理占19%,毛利率51%。還有一些供熱等零散業務。河南地區貢獻了99%營收。

近幾年有資產註入 。2022年營收增1.2%,利潤降16%。2023年Q3營收增0.4%,利潤增33%。毛利率33%,凈利率16.6%。

負債率77% ,借款規模很大,資金壓力很大。 經營現金流不行 ,回款能力很差,應收賬款比較大。

股息率目前2.1%,往年還高一些。派息率23%,未分配利潤占市值32%。TTM市盈率11倍左右。

(9)江南水務601199 :2011年上市,江陰市國資控股58%,前十股東持股62%,基本都是自然人股東。

自來水業占46%,毛利率44%。工程安裝業占40%,毛利率44%。排水業占13%。營收基本來自於江蘇省內。

業績增長趨勢還可以。 2022年營收增14%,利潤增1.5%。2023年Q3營收增15%,利潤增29%。毛利率43%,凈利率22%。

負債率44%,借款規模不大, 經營現金流很好 ,回款能力還行,應收賬款適中。

股息率目前1.8%,往年也不高。派息率25%,未分配利潤占市值44%。TTM市盈率14倍左右。

(10)海峽環保603817 :2017年上市,福州市國資控股52%,前十股東持股56%,有4位元自然人股東。

水處理業務占85%,毛利率45%。綜合技術服務占10%,毛利率11%。固廢業務占5.6%,毛利率11%。附件貢獻83%營收,江蘇和山東等地有少量收入。

業績增長趨勢還可以。 2022年營收增17%,利潤增1%。2023年Q3營收增0.2%,利潤增22%。毛利率40%,凈利率13%。

負債率53%,借款規模遠大於現金儲備,特別是短期借款, 資金壓力應該很大 。經營現金流可以,但回款能力不行,應收賬款趕上營收了。

股息率目前0.85%,往年也很少高於1%。派息率19%,未分配利潤占市值26%。目前資金壓力, 大幅提高股息機率不大 。TTM市盈率20倍左右。

綜合來看,重慶水務601158、興蓉環境000598、洪城環境600461等股票值得關註。

聲明:本文內容僅適用本人,不作為他人投資依據。投資有風險,入市需謹慎!2