市場是很難預測的,體現在行為上是或對、或錯。

對、錯交集組成了投資者或消費者的喜怒哀樂。

我們都希望喜、樂多一點,怒、哀少一點。

而風雲變幻的市場告訴不是主導力量的我們,雷霆雨露均是天恩。

好不容易,好不容易,好不容易,天降了甘霖。

印在骨子裏對牛市的期待終於被逐漸喚醒,可惜市場上漲太快,很多人還來不及上車,或尚未完全蘇醒(持懷疑態度)。

過往的經驗告訴了「理性」投資者,市場是一場「接棒遊戲」。

散戶通常處於「接棒遊戲」的下遊環節,很難全身而退。

並且把「如果散戶都賺錢,那麽誰虧錢呢?」作為不世的座右銘。

這個座右銘成立的前提是「零和賽局」,不是你賺,就是我虧。

但有種市場,卻能大家都賺錢。

這種市場叫「牛市」。

「牛市」是一場「正和賽局」,你賺,我也賺。

過去,我們大多時候處於「零和」甚至「負和」(你虧我更虧)的賽局中,以至於不敢承認還有一種「皆大歡喜」的市場。

當這種「皆大歡喜」的行情突然來臨時,很多人都措手不及。

從另一角度看,「牛市」需要不斷有「新量」支撐「存量」。

當「新量」尚未全部蘇醒時,「牛市」往往不能持久。

這就是「快牛」的弊端,反過來,能說明「慢牛」更持久。

「牛市」通常不允許有太多的調整,否則,更容易使「新量」產生繼續「假睡」的想法。

「慢牛」雖然也有調整,但其形成的中期趨勢讓每個參與者都獲利頗豐。

人傳人的羊群效應,推動著一批又一批「新量」前赴後繼,使得「慢牛」變成「長牛」。

「長牛」可遇而不可求,與建築體系關聯頗大。

於是,更多投資者對待「快牛」都是「戰術性」的,先享受一波再說。

也正因此,「變盤」可能隨時到來,最大的可能性是10月中旬。

導致「變盤」的可能有內因,也有外因。

內因主要指「財爸發力」,不展開。

外因最大的利空,發生在周五晚。

這種利空,不一定很快兌現,但肯定埋下了伏筆。

猶如之前,積累了兩個月的利好,到9月底突然被ZC點燃。

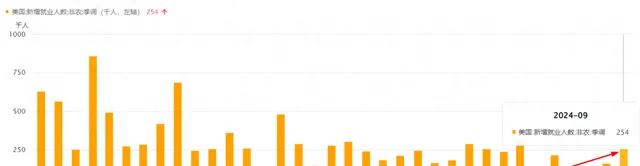

周五晚,美國公布了聯準當下最為關心的數據(9月就業)。

新增非農前值15.9萬,期待14萬,公布25.4萬。

就業難以想象的強勁,超過了所有投資者預期,且創半年來新高。

平均時薪反彈至4%,失業率下降至4.1%。

薪資向上,失業向下,一起為就業數據鼓掌加油。

美聯準對就業的擔憂,可以煙消雲散了。

甚至可以後悔,9月的暴力降息,力度太大。

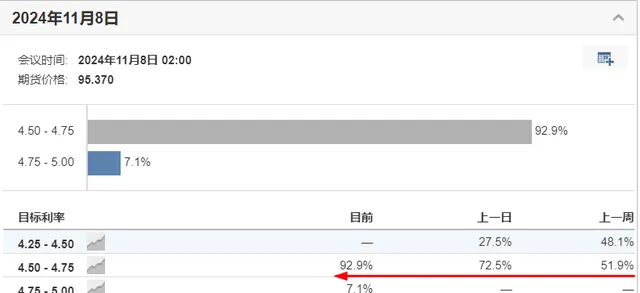

數據公布之後,11月降息25個基點的機率升至92.9%,不降息的機率升至7.1%。

這與上周憧憬降息50個基點(48.1%),形成了鮮明的對比。

變化如此之快,皆因就業向好。

這樣回想,當時老鮑引導預期中透露出來的「降息不急」,確實事出有因(提前獲知數據)。

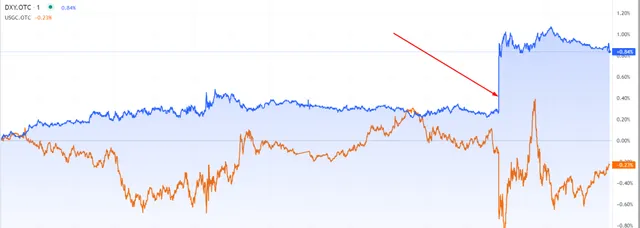

降息振幅下降,美元大幅升值(0.52%)。

美元已經連續5天上漲,積累了不少做空其它資產的量能。

美元的強勢,抑制了黃金的上漲。

但美股用「好數據就是好訊息」來遮蔽掉美元的幹擾,全部高開高走。

與東大關聯密切的匯率與美債,則隨之快速計價。

離岸人民幣已連貶六天,破6之聲還繞梁三日,匯率一下子就貶回到了7.1元。

這與節前的「快牛」不相匹配,也與當下「港牛」的反包行情(創新高)表裏不一。

匯率快速走貶的後果不容小覷,如果持續性夠久,往往醞釀著「變盤」的可能。

924YM提出降息20基點,當時的中美利差是1.68%,相比今年高點2.43%,已大幅縮小。

美國就業數據公布之後,10年期美債收益率快速反彈至3.98%,中美利差擴大至1.81%,創8月以來的新高。

如果利差進一步擴大,將使YM「投鼠忌器」。

YM一旦受掣肘的力量太多,「牛市」需要的寬松環境將會打掉折扣。

當然,即便「變盤」,更多的可能是「震蕩」,而不是回到地平線。

最好的「震蕩」,是不斷提供上車機會,又能不斷創下新高。

這種自然形成的向上螺旋,俗稱「慢牛」。

當下處於「強預期不確定現實」的情況下,需要相關上層建築不折不扣地執行頂層建築的指令,提前落實「加力」、「發力」。

甚至需要「未雨綢繆」,預判現實可能「不盡如人意」,提前「加力」,提前「發力」。

而不是,受這個掣肘,受這個約束。

只要心往一處想,「晴雨表」將會更大程度地體現出持久的「晴空萬裏」。

以上純屬個人情感展現,聊博一笑。