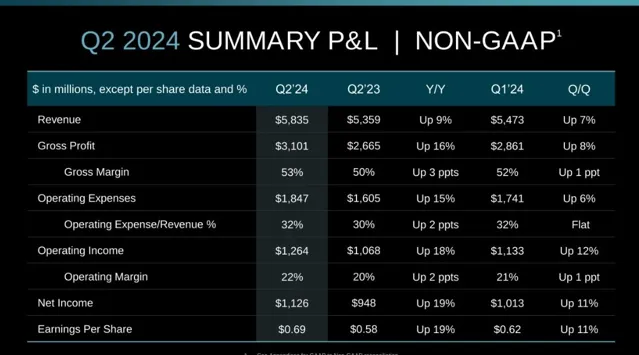

当地时间7月30日,AMD(NASDAQ:AMD)公布2024财年第二季度财报。第二季度,AMD营收58.35亿美元,同比增长9%,环比增长7%,净利润(Non-GAAP)11.26亿美元,同比增长19%,环比增长11%。

分业务部门看,包含CPU(中央处理器)、GPU(图形处理器)等在内的数据中心事业部收入达到28.34亿美元,同比增长115%,环比增长21%,创历史新高;包含个人电脑销售的客户端事业部收入为14.92亿美元,同比增长49%,环比增长9%;游戏事业部收入6.48亿美元,同比下降59%,环比下降30%;嵌入式事业部收入8.61亿美元,同比下降41%,环比增长2%。

据AMD介绍,数据中心事业部收入增长主要受Instinct GPU出货量大幅增长和第四代AMD EPYC CPU销量强劲增长的推动,客户端事业部收入增长主要得益于锐龙处理器销量提高。此外,游戏事业部收入下滑受半定制业务收入下降影响,嵌入式事业部收入则受到客户调整库存的影响。

业绩指引方面,AMD预计第三季度营收约67亿美元,上下浮动3亿美元,这意味着将同比增长约16%、环比增长约15%。

AMD发布第二季度业绩后举办了电话会,AMD CEO苏姿丰在电话会中透露了一些关键信息。例如,预计AMD数据中心GPU在2024年的销售为45亿美元,高于今年4月预期的40亿美元。AMD面向AI和高性能计算的加速器MI300芯片交付后,该芯片在第二季度的收入超过了10亿美元。

MI300系列是AMD去年年底发布的AI芯片,包括GPU MI300X,以及集成CPU(中央处理器)内核和GPU加速器MI300A,其中MI300X对标英伟达H100。此前AMD曾介绍,MI300XAI训练时的性能与英伟达H100持平;推理方面,其性能超出竞品。以8颗GPU组成的单台服务器为例,运行1760亿参数的BLOOM模型和700亿参数的Llama2模型时,MI300X平台性能是H100平台的1.4至1.6倍。

此外,苏姿丰在电话会中介绍,微软对MI300芯片的使用量增加,以作为GPT-4 Turbo的算力支撑,并支撑微软的word、teams等多个Copilot服务。Hugging Face则是首批采用新的微软云Azure实例的客户之一,使企业和AI客户能通过一次点击,便在MI300 GPU上部署数十万个模型。

今年6月,AMD已公布了迭代路线图,计划今年第四季度推出MI325X,并在明后两年陆续推出MI350系列和MI400系列,其中M1300X、MI325X将采用CDNA3架构,M1350将采用CDNA4结构,MI400将采用下一代CDNA架构。AMD后续每年都会推出新的产品系列。在业内看来,这一速度与英伟达发布的计划看齐。

「今年晚些时候MI325将推出,明年推出MI350系列,就像英伟达的Blackwell结构,我们也在通往CDNA的路上。我仍然认为市场需要更多计算。」苏姿丰在电话会上表示。

此外,苏姿丰表示,从市场的角度,推理的需求将比训练更大。AI PC是PC类别中很重要的一部分,PC市场对AMD业务来说是很好的收入增长机会。

值得注意的是,今年AMD已在通过投资加速布局AI。今年7月,AMD出资6.65亿美元收购了欧洲最大的私人人工智能实验室Silo AI,该公司提供端到端AI驱动的解决方案,此次收购被认为是AMD追赶英伟达的重要一步。年内,AMD还参与了对AI数据平台Scale AI的10亿美元融资等。

苏姿丰在电话会中表示,除了收购Silo AI,AMD在过去12个月中还向十几家人工智能公司投资超过1.25亿美元,以扩大AMD生态系统并维持AMD计算平台的领先地位。她表示,AMD将继续投资于软件,这是投资Silo AI的原因之一。

苏姿丰表示,AMD对AI领域投资的主要看法是,必须投资这个行业,AI的潜力如此之大,以至于影响企业的运营方式等。我相信市面上会有多种解决方案,而AMD已经展示了一个非常强大的路线图。对于大语言模型,GPU仍是首选芯片。

当地时间7月30日,AMD股价下跌0.94%,收138.44美元/股,盘后AMD上涨超7%。