2024年被称为中国5G-A商用元年。

自3月28日,中国移动在杭州全球首发5G-A商用部署,公布了首批100个5G-A网络商用城市名单后,上海移动、云南移动和北京移动陆续宣布5G-A正式商用,上海移动还率先全国首个5G-A商用套餐。此外,上海电信、深圳电信也先后召开了5G-A商用发布会,面向市场推广5G-A服务。

3GPP Release 18标准于6月18日正式冻结,标志着5G-A首个版本刚刚完成;而以中国移动为首的运营商如此迫切地在中国市场拉开5G-A商用序幕,除了以技术代际更迭驱动网络演进之外,更主要的原因在于5G商业变现目前陷入困境,运营商迫切希望借助5G-A撬动更多市场空间,将其打造为5G商业变现的新引擎。

在4G催生的移动互联网红利中,眼馋互联网公司吃肉却被OTT只能喝口汤的三大运营商,受产业政策驱动大规模投入5G,一方面想的是在To C市场上继续流量红利,另一方面更希望借助「更快、更宽、更强」的5G甩开互联网公司在To B行业吃到「万物互联」的独食。但390多万座5G基站在短短三、四年时间就拔地而起之后,近8000亿5G网络投资如何变现却成了困扰三大运营商的待解难题。

受益于行业自然垄断属性,To C市场本是三大运营商自种自收的一亩三分地,却为了攀比「5G套餐用户」的增长规模相互内卷,在5G应用吸引力不足的情况下用优惠套餐、捆绑套餐等促销手段驱动用户升级,最终14亿多中国人竟然有了13.7亿5G套餐用户,但5G时代的移动数据流量业务收入却停滞在6400亿左右徘徊不前。

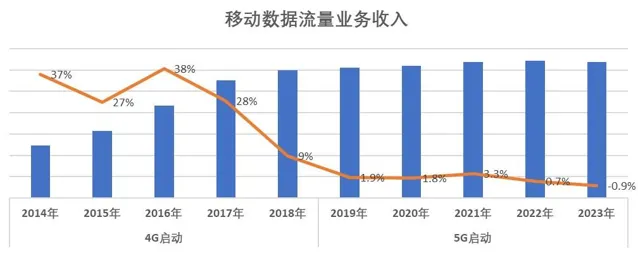

从工信部历年公布的【通信业经济运行情况】相关数据来看,4G商用启动后的四年时间里,运营商的移动数据流量业务收入增速每年都保持在27%以上,最高的一年曾高达38%;然而自2019年5G商用后,三大运营商的移动数据流量业务收入增速竟然始终低于3%,甚至还在2023年出现了负增长。

可见,花了三大运营商近8000亿投资建起来的390万座5G基站,并没有如运营商所愿以更高的网速带来更多的流量收入,从拉动数据流量业务收入增长的角度来看,5G完败于4G,To C作为存量市场的流量红利或许在4G时代就基本见顶了。

由此,5G商用5年之后,三大运营商在To C市场遭遇流量收入见顶的挑战,暂时陷入了5G商业变现的困境。恰逢其时,随着3GPP Release 18的冻结,承载着业界「挖掘新价值,探索新领域,衔接下一代」期望的5G-A,就踩着技术演进的密集鼓点迎来了商用元年。

5G-A被通信产业界赋予「挖掘新价值,探索新领域」的使命,就是因为5G创造的商业价值不理想,于是把5G-A推上场找找新方向,看看能不能带来新希望,其中通过在5G现网部署三载波聚合(3CC)技术继续提高网速,成为5G-A商业变现在To C市场的首选方向,用更高网速卖更贵套餐的逻辑最为简单。

5G-A的三载波聚合(3CC),简单地形容就是把三条不同的车道合并成一条更宽的车道,让每辆车都能跑得更快。以中国移动的5G网络为例,5G-A可以通过2.6GHz(100+60M)和4.9GHz(100M)的三载波聚合实现260M可用超大带宽,给支持载波聚合的手机带来更快的网速,下行速率可以实现3-4Gbps,标称为普通5G网速的10倍左右。

当年做5G的市场宣传,通信业喜欢讲的故事是5G网速是4G网速的10倍,「下载一部1G的高清电影只需要3秒钟」;到现在宣传5G-A,竟然还是老套路,只是话术变成了「下载一个2GB的游戏包,在传统5G网络下,用户大概需要1.5分钟,在有5G-A网络上,只需要0.3分钟」,主打的依然还是「网速快「,转眼就忘了当年B站UP主何同学著名的5G名言:「速度是5G最无聊的应用」。

当然对于运营商而言,速度就是金钱,资费就是变现。为了把「下载2G游戏包」的时间从1.5分钟缩短到0.3分钟,上海移动的用户需要额外花60元加购一个支持下行2Gbps网速的5G-A权益包,想进一步把网速提升到下行3Gbps,则需要花80元(均为优惠前价格);如果要包月的话,150GB国内通用流量套餐,云南移动标价399元。

399元/月的套餐虽然在普通用户看来贵得离谱,但其目标市场是高端商旅、直播网红、游戏发烧友三类小众客户群,不仅数量稀少且珍贵,而且更多的需求场景貌似不在室外更多是室内,估计运营商们免不了要捆绑全光万兆之类的家宽优惠才能俘获芳心。

所以,5G-A在To C的变现之路能否走通,还得看原价60或80元的提速权益包有多大的市场吸引力。虽然B站著名UP主何同学认为「速度是5G最无聊的应用」,但在某些特定场景,比如数万人齐聚的演唱会或体育比赛现场,5G-A的三载波聚合技术可以为购买了提速权益包的用户,从信道拥塞的5G网络中清理出三条宽阔的高速车道,在周边人群羡慕的目光中以2或3Gbps的速度狂飙。

这就是运营商5G-A「多维度商业变现」模式里的「速率经营」新思路:想要在同等网络条件下,获得「比周边人群更高速、更低时延的移动网络服务」,用户可以通过购买额外收费的5G-A权益包来享受提速特权。其底层逻辑和当年驱动用户从4G升级到5G并无二致,想要网速快就得花钱买,只不过5G-A不再是普遍服务而变成了特别权益。

所以基于三载波聚合技术的5G-A提速权益包,对于5G基础服务而言也就是锦上添花,仅在某些特定场景对于小众客户具有刚需意义,那么在5G网络平均下行348.28Mbps速率下还持「5G无用论」的用户,会有多大比例愿意为多少场景花80元购买网速可达3Gbps的提速特权呢?

而且,为了享受5G-A的提速特权,用户除了购买权益包外,还需要具备两个前提条件,其一要更换支持三载波聚合的5G手机;其二,要确保自己身处在5G-A信号覆盖范围内,至于5G-A信号覆盖范围有多大,则取决于运营商对于5G-A网络的投资规划。

以上海移动为例,目前已经累计开通了5万多个5G基站,但具备5G-A三载波聚合能力的基站目前仅4千多个;按照计划,上海移动「力争2024年建成8千个5G-A基站,到2026年建成2.4万个5G-A基站,打造全球最大规模的5G-A网络底座」。

显然,虽然号称是「全球最大规模的5G-A网络底座」,上海移动也没有(也不应该有)意愿规划一张全域无缝覆盖的5G-A网络,让少数购买权益包的To C用户随时随地任享提速特权,从投资回报的角度看,这当然不划算。

对于5G-A投资,运营商的公开表态较为一致:中国移动董事长杨杰在上海MWC上表示,中国移动2024年会在300个以上城市部署5G-A,但5G-A的投资不会大幅增长,预计投资15亿元;中国电信董事长柯瑞文在2024上半年业绩发布会上表示,中国电信将主要根据客户的需求进行匹配部署,没有大规模增加5G-A投资的计划,对整体资本开支的影响较小。

从运营商高层对于5G-A投资的务实态度来看,虽然他们对5G-A「引领商业成功」的愿望很迫切,但对5G-A的市场前景却并不确定,因此主要采取的还是走一步看一步的「试水」策略,在华为建议的5G-A六大变现方向上广为撒网、多方试探,根据市场反馈灵活调整,以避免重蹈5G在建网上大干快上、在投资回报上却越陷越深的覆辙。

所以,5G-A究竟能否通过高速高价的套餐升级引领商业成功,助力中国5G走出商业变现的困境,或许答案并不乐观。