英伟达公司正从GPU设计者转型为AI工厂的构建者。随着人工智能在医疗保健、政府和机器人技术等领域的投资持续增长,英伟达的前景一片光明。CEO黄仁勋预言,AI机器人产业的规模可能超过汽车和消费电子产业的总和。

英伟达公司(纳斯达克股票代码:NVDA)在加速计算领域拥有光明的未来,我们应该将其视为AI工厂的构建者,而不仅仅是GPU设计者。自那时以来,我们获得了新的信息,包括3月18日的GPU技术大会("GTC")、4月28日的1Q25 10-Q报告、2024年5月的年度回顾信以及2024年6月的Computex 主题演讲视频。

我的论点是,随着更多发展浪潮的形成,英伟达在AI领域的征程才刚刚开始。AI投资将继续在医疗保健、政府、机器人技术等领域增长,随着新的发展浪潮的增强。

未来AI浪潮的改进

英伟达因为第一波主要的AI浪潮——大型语言模型("LLMs")如ChatGPT——而赚得盆满钵满。这只是AI旅程中的一波,第一波主要浪潮存在一些不足。在4月的Lex Fridman播客中,Meta Platforms , Inc.(META)首席AI科学家Yann Lecun讨论了LLMs缺乏智能系统的四个基本特征(强调):

它们并不真正理解物理世界。它们没有持久的记忆。它们不能真正推理,当然也不能计划。

像Meta首席AI科学家Lecun一样,麦肯锡也认为需要更多的突破:

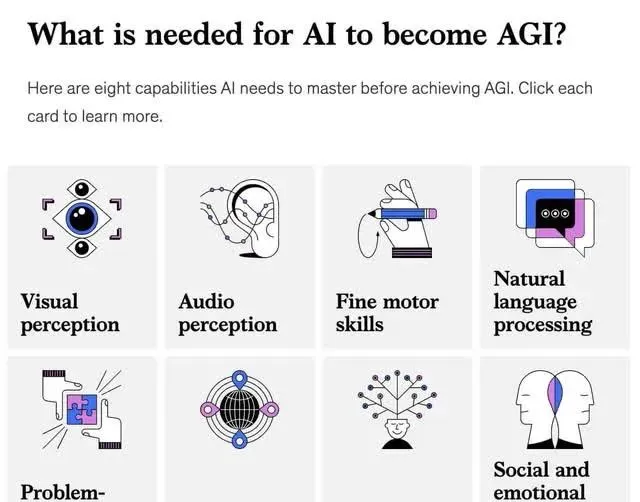

尽管像ChatGPT这样的通用AI工具看起来是一个巨大的飞跃,但实际上,它们只是朝着更伟大突破的方向迈出的一步:人工通用智能,或AGI。

麦肯锡展示了AI需要实现的八种能力 :

2024年3月的GTC主题演讲PDF将这3台计算机组合在一张图表中:

医疗保健和政府

Jeremy Kahn的【掌握AI】一书提到,AI正在帮助医学界解决诸如蛋白质折叠等挑战。该书表示,AI将在药物开发之外为医疗保健做很多事情:

AI在医疗保健的应用远远超出了新药。该技术已经在帮助放射科医生在医学图像中发现肿瘤和肺炎的迹象。在巴尔的摩的约翰霍普金斯医院,一个AI算法被用来更好地预测哪些患者会发展成败血症,从而将这种每年导致25万美国人死亡的疾病死亡率降低了20%。

【掌握AI】一书接着说,美国军方正在大力投资自主能力。前众议院议长南希·佩洛西对未来政府支出和医疗保健支出有独特的见解;她在6月下旬购买了10,000股英伟达股票。

机器人技术

在2024年3月的GTC主题演讲视频中,CEO黄仁勋讨论了AI机器人技术的下一波——物理AI。他说,我们将需要3台CUDA兼容的计算机在下一波中,其中AI机器理解物理世界。第一台计算机与我们现在使用的相同——DGX。它将不是消费文本,而是观看视频。

英伟达已经为机器人技术构建了端到端系统一段时间了。CEO黄详细说明了其中的两台计算机,DGX和Jetson AGX机器人计算机:

所以,如果你想在汽车中运行transformers,或者你想在任何移动的东西中运行transformers,我们有完美的计算机给你。它叫做Jetson。所以DGX除了训练AI之外,Jetson是自主处理器。

根据CEO黄的说法,机器人技术的第三台计算机在中间——强化学习:

所以我们需要一个模拟引擎,代表数字世界为机器人,以便机器人有一个健身房去学习如何成为机器人。我们称那个虚拟世界为Omniverse。运行Omniverse的计算机叫做OVX。

下一波AI是物理AI。理解物理定律的AI,可以与我们共事的AI。所以它们必须理解世界模型,以便它们理解如何解释世界,如何感知世界,它们当然必须具有出色的认知能力,以便它们能够理解我们,理解我们所要求的,并执行任务。在未来,机器人技术是一个更加普遍的概念。当然,当我说到机器人技术时,通常的代表是仿人机器人。但这根本不是真的。一切都将变得机器人化。所有的工厂都将是机器人化的。

2024年5月的一篇博客文章谈到了我们迄今为止在机器人抓取方面所面临的挑战。这得益于英伟达和Alphabet Inc.(GOOG,GOOGL)的Intrinsic的模拟努力而得到改善(强调):

抓取一直是机器人技术中长期寻求的技能。到目前为止,它一直耗时、编程成本高昂且难以扩展。因此,许多重复的拾取和放置条件至今尚未由机器人无缝处理。模拟正在改变这一点。利用NVIDIA Omniverse 平台上的NVIDIA Isaac Sim,Intrinsic使用金属板和吸盘的计算机辅助设计模型生成了真空抓取的合成数据。

Paul Doherty的【解锁元宇宙】一书谈到了数字孪生的好处,它可以提高效率并减少对物理测试的需求:

数字孪生可以帮助设施经理优化设施内空间的使用。例如,可以使用仓库的数字孪生来模拟不同的布局,并确定最有效地利用空间。

自动驾驶

今天的电动汽车("EV")是有轮子的机器人,但它们在这里有自己的部分。CEO黄对机器人技术以及特别是自动驾驶感到兴奋。在2024年3月的GTC主题演讲中,他提到了与梅赛德斯、捷豹路虎("JLR")和比亚迪的项目:

一切移动的东西都将是机器人。这毫无疑问。它更安全。更方便。最大的产业之一将是汽车行业。我们从计算机系统构建了从上到下的机器人堆栈,但在自动驾驶汽车的情况下,包括自动驾驶应用程序。在今年年底,或者我想,明年年初,我们将在梅赛德斯发货,然后不久之后是JLR。

前特斯拉AI主管Andrej Karpathy在1月份的一篇文章中谈到了Waymo 和特斯拉的潜力。他暗示,现在的问题不是是否会有机器人出租车,而是谁以及何时会有。他强调了Waymo和特斯拉使用的不同策略:

Waymo采取了首先实现自主性然后在全球范围内扩展的策略,而特斯拉则采取了首先在全球范围内扩展然后实现自主性的策略。

与特斯拉不同,Waymo使用TPU来训练他们的神经网络。考虑到特斯拉使用英伟达GPU,当英伟达CEO黄说特斯拉在自主性方面领先于竞争对手时,这并不令人惊讶。不管最终哪家公司制造了世界上大部分的自动驾驶汽车,我认为它们将由英伟达驱动是一个不错的选择。

估值

我预计英伟达的盈利能力在未来几年将保持强劲,因为竞争对手很难获得市场份额。我相信客户在未来几年将不得不在英伟达AI工厂上花费巨额资金以满足他们的需求。在2024年6月高盛的一份报告中,全球股票研究主管Jim Covello表示,期望竞争对手取代英伟达的主导地位是一个巨大的飞跃:

今天,英伟达是唯一一家能够生产驱动AI的GPU的公司。一些人认为,来自半导体行业或超大规模企业——谷歌、亚马逊和微软——的英伟达竞争对手将会出现,这是可能的。但鉴于芯片公司在过去10年中一直试图取代英伟达。

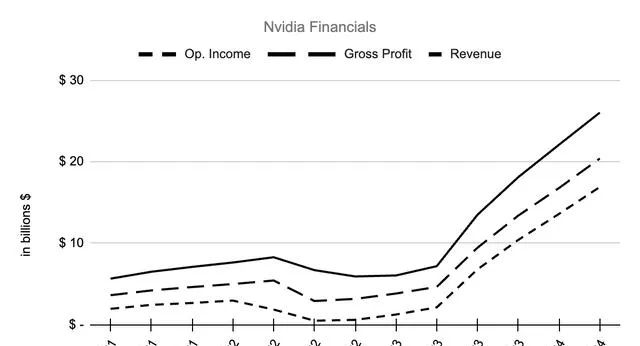

从年度来看,收入从2023财年的270亿美元增长了126%,达到2024财年的609亿美元。收入成本从1160亿美元增长了43%,达到1660亿美元,使得毛利润从1540亿美元增长了188%,达到4430亿美元。

英伟达收入成本的很大一部分是台积电视为与人工智能相关的收入。在2024年第一季度的台积电电话会议中,首席执行官C.C.魏谈到了与人工智能相关的能源高效计算能力的需求(强调):

在未来5年,我们预测它将以50%的CAGR增长,并在2028年之前增加到我们收入的20%以上。

如果台积电在未来5年内与人工智能相关的计算收入有50%的CAGR,那么对英伟达的影响是巨大的。再次,英伟达的大部分收入成本流向了台积电,他们可能会失去一些份额,以至于他们的收入成本可能有不到50%的5年CAGR——可能是45%。看看2024年4月结束的上个季度的Y/Y百分比,英伟达的收入成本增长了122%。收入的增长更高,为262%,而毛利润的增长更高,为339%,营业收入的提升最高,为690%。这表明营业收入CAGR可能远高于收入成本CAGR。

如果5年的收入成本CAGR为45%,那么5年的营业收入CAGR达到60%并不是不可能的。如果发生这种情况,那么今天的每一美元年度营业收入在5年后将超过10美元。前瞻性投资者需要有耐心,并记住数学的运作方式。如果一切保持一致,那么60%的CAGR意味着每个季度增长约12.5%。