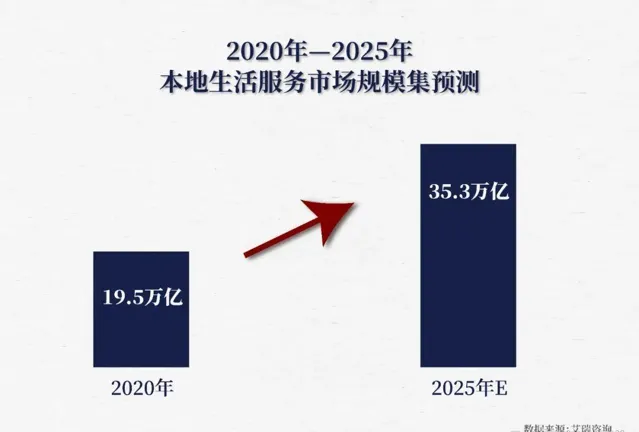

「到2025年,我国本地生活服务市场将比2020年接近翻倍,规模达到35.3万亿元。」

文 / 巴九灵

2023年激战过酣的本地生活领域,近日再起战火。

7月11日,经媒体曝出,美团和快手续签了战略合作。未来三年,双方将合作范围扩大至全国「百城万店」,并围绕「新客」和「大供给」加深合作。

所谓本地生活,就是人们日常在本地吃喝玩乐的活动,同时根据目的地不同,可分为到店和到家两个维度。

具体而言,你的每一次美食团购、根据位置导航的附近美食,一次在直播间薅羊毛得来的券,甚至于租借一个充电宝,一次从外卖APP购买的超市用品等等,都是本地生活平台们「抢破头」的战场。

艾瑞咨询数据显示,到2025年,我国本地生活服务市场将比2020年接近翻倍,规模达到35.3万亿元。

如此算来,也就是14亿人人均在吃喝玩乐上花费25000元。作为对比,2023年全国房地产开发投资规模「仅」为11万亿元。

因此,即便线上只在35万亿里「吃下一口零头」,至少也有一个小几万亿的市场。

这是存量时代为数不多依然充满想象力的市场空间。

就拿美团和快手的这次续约来看,在续约前的今年6月,美团商家在快手平台的GMV(商品交易总额)同比提升超38倍,订单量同比提升超10倍。

此次续约背后,意味着市场将继续扩容——7亿快手老铁的消费升级和结构转型将带来数量可观的增量,也是2024年本地生活的风口和趋势所在。

3年前,时任阿里本地生活CEO的俞永福形容这是一场 「不激烈但很残酷」 的竞赛——「不激烈是因为选手数量不多,残酷是因为没有一招制胜的方法。」

三年后,当聚光灯都射向了新能源车战场时,殊不知这个已经成为生活常态的领域,即将迎来终局之战。

此时此刻,战场上的选手,并未如俞永福说的那么少——近年来,抖音强势杀入,加上小红书的UGC种草与快手的下沉杀手锏,这场大战由过去的「阿里+美团」演变成了「抖、美」两超与多强的局面。

今天的文章,就聊一聊这一战事的风云变幻。

「由守转攻」的美团

2022年,俞永福说那句话时,阿里的眼里只有美团。

它的对手,也自信满满。

2022财年会议上,王兴自信地说道:「所有平台都不具备挑战美团的实力,包括新入场的短视频。」

话音刚落,抖音就跑到美团的阵地插了旗子。

来势汹汹的抖音以本地生活GTV(总交易额)700%的增速闪电般攻城略地,之后的一年,算是美团的「至暗时刻」,港股跌去了2/3,与此同时,【美团节节败退】【会不会被抖音干掉?】等标题充斥着社交媒体。

美团优选

肉搏至今,美团似乎有「稳住了」的迹象。

根据6月刚出炉的2024年一季度财报,美团实现营收733亿元人民币,同比增长25%,净利润53.7亿元,同比增加60%。2023年全年,到店GTV超7000亿元,同比增长100%,2024年,目标定在了10000亿元。

今年上半年,美团调整了内部架构,到店、到家、平台、基础研发等事业群,被整合到一起,成为了「核心本地商业」板块。

5月,「神会员」进行17城小范围测试,7月,大改版上线。这套体系,将原来仅限于外卖服务的权益进行了拓展,无论是美食团购、足疗洗浴、美容美发、家政保洁、订酒店,都能使用「神会员」优惠,并且通过神券膨胀玩法,获得更大到店折扣。

此举营造了一个平台、商家、用户共惠的局面。在理想情况下,业态覆盖范围变大,加入会员的用户会更多,可分配的流量也越多,商家会更积极地提供优惠,用户粘性和消费动力都将提升,带来新一轮增长。

「神会员」上线当月,美团用户订单就同比增长了37.9%,外卖订单也突破了历史峰值。目前,已有500万商家参与其中,基本涵盖各类消费场景。

有观点认为,在此之前,会员体系本就是美团外卖除配送履约外的第二条护城河,「神会员」的升级,相当于把外卖的护城河扩充成了整个美团的护城河。

从防御的角度看,它能有效制约阻绝一切竞争对手,因为几乎没人能同时在到店、到家以及全品类服务领域发起多维度的进攻。

在抖音的横冲直撞下,美团一直在巩固防线,并寻求「转守为攻」。

紧追不舍的抖音

抖音也没闲着。

2024年,它立下了6000万的翻倍目标。这两年,抖音重金抢商家、抢达人、抢点评用户,想借助视频种草-消费-评价的闭环,用流量优势,去冲击美团及旗下大众点评的「人找货」到店护城河。

与此同时,抖音也在学习对手的优势,强化榜单、排名、评分和评论等功能。

2023年,抖音本地生活总交易额达2000亿元,增长256%,占到了美团到店业务的三分之一。门店共覆盖370+城市,平台短视频交易额增长83%,直播交易额增长5.7倍。

进入到今年,一季度,抖音核销前销售额超1000亿元,同比增速超过 100%,但环比去年四季度只是持平。

简而言之,这半年来,双方的市场份额未发生大变化。

首届抖音生活服务服务商伙伴大会

图源:网络

抖音的优势在于其C端用户数庞大,拥有无与伦比的流量优势。

对头部品牌来说,短视频具有恐怖的爆款能力,借助达人探店、直播、品牌视频及自播等一系列方式,相对容易形成事件营销,引爆出圈。去年的酱香咖啡和酸菜鱼等爆品,就是典型案例——总部的一次营销活动,可以同时让多个连锁门店受益。

不过,对中小商家来说,运营好一个抖音号的难度较大。

一般来说,一个视频的生命周期不会超过一个月,通常也就是3—7天,想要持续曝光,就得持续有动作,可一来,视频制作成本高过图文,长期坚持会劝退大部分中小商家,二来,商家自身能力有限,即便是想坚持,一成不变地介绍商品和服务,内容会极度缺乏竞争力。

由于抖音的流量有爆发性效果,有时候偶然间出现爆款,会让商家压力山大、无法承接,导致用户体验变差,而一旦账号断更或不直播,流量马上就会下去。换言之,它缺乏持续性。

合并的疑云

到店与到家,本质上是一个平台与消费者、商家、履约(配送)的四方游戏,几大巨头各有各的优劣势。

外卖配送

正所谓,敌人的敌人就是朋友,眼见着美团可以联合快手,抖音也在挖掘潜在的组团对象——饿了么和背后的阿里,就是其中之一。

尽管官方多次辟谣,但自2022年开始,抖音合并饿了么的「绯闻」就不间断曝出。

前者是本地生活领域的大黑马,手握7亿日活,大杀四方,后者与美团的缠斗超过了10年,也在寻求新的变局。

2024年3月,两位85后年轻高管,从退休的俞永福手中接过了指挥棒。

在这位前CEO当家期间,阿里的总体方向基本清晰,经营基本面也明显改善。

根据阿里2024财年第四季度财报,今年前3个月,受饿了么和高德订单快速增长驱动,本地生活集团收入146亿元人民币,同比增长19%,同比减亏21.3%。

2021年,俞永福将高德(地图)、飞猪(酒旅)、饿了么(外卖)重组为本地生活的三大板块。

在他看来,地图是连接现实世界所有目的地最好的载体。高德会基于此延伸到包括餐饮、旅行等所有的目的地,「因此,所有本地生活与目的地有关的业务都会以高德为中心」。

2023年,高德宣布和口碑正式合并。阿里明确了以前者为核心,以地图工具向「搜索、发现、交易、履约」完整链路的「目的地服务平台」转型,并开启了一系列营销动作。

例如,高德联合星巴克中国推出「沿街取」服务,用户可在高德地图App里点单、支付,再去沿途的星巴克门店取餐。

如今的高德,是地图导航赛道中用户规模最大的App,不仅拥有月活7.6亿的出行用户流量,还聚合了近200家中小网约车平台和头部主机厂的汽车行业资源。稳定的使用频次以及聚合模式下的垂列商户,是其赖生以存的核心要素,也是拓展本地生活业务的现金流底气。

同样在俞永福整合下大幅收紧亏损的,还包括「到家」业务——2022年,饿了么首次实现单位经济效益为正。

俞永福

高德和饿了么所拥有的,恰是抖音所缺乏的。

从活跃度上比较,美团的千万级商家,「挂上去简单维护」即成了活跃,而抖音虽也有近500万入驻商家,也愿意给出比美团更低的佣金,却很难称得上「活跃」。

此外,以到家端为例,美团的线下配送网络优势极强——去年,共产生了219亿笔即时配送订单,同比再涨24%。这背后,是一张由海量运力、商户和用户构成的系统性大网。多年竞争下来,中国外卖市场的格局仍然是美团占七成,饿了么占三成。

而当下的抖音,若能将阿里系的优势聚合到一起,将多出一个与美团抗衡终极之战的强力王牌。

因此对合并的憧憬,也将在最后的厮杀中继续被强化。

毕竟,在数学中,三角形是最稳定的结构。但在现实商战中,三角往往是最不稳定结构。

俞永福为这个行业留下了太多金句,其中一句提到「本地生活领域是一场长周期数点数的拳击比赛」。

如今距离比赛结束,或许业已不远了。

1.【多家互联网企业入局 外卖市场竞争渐趋激烈】,新华网

2.【美团「新增长」的齿轮开始转动】,同花顺财经

3.【到家与到店全面打通,美团神会员大升级】,电商报

4.【美团的地位,无人撼动】,电商报

5.【美团快手关系越来越好,抖音开始紧张】,电商报

6.【年报里的电商风变丨本地生活群雄环伺 硝烟声里谁是王者?】,新浪财经

7.【晚点独家丨抖音生活服务一季度销售额超1000亿,未缩小与美团差距】,晚点LatePost

8.【消息称抖音电商销售额增速首次放缓】,晚点LatePost

9.【饿了么「新三年」:减亏之后,聚焦「到家」,还要专注两个新赛道】,每日经济新闻

本篇作者 | 逸兴 | 责任编辑 | 何梦飞

主编 | 何梦飞 | 图源 | VCG