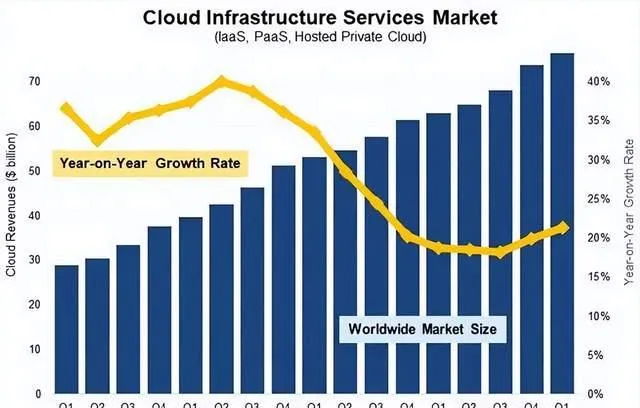

近日,由国外研究机构Synergy Research Group公布的最新研究报告显示,2024年第一季度,全球企业云基础设施服务支出达765 亿美元,同比增加了 135 亿美元,增幅 21%。这也是该市场连续第二季度实现同比增长。

Synergy 首席分析师John Dinsdale认为,云计算市场在 2022 年底和 2023 年经历了一些"异常低"的增长率,目前已反弹。据预测,云计算支出的规模将在未来四年翻一番。

在一季度的云服务市场的前三大供应商分别为亚马逊AWS、微软Azure和谷歌云,市场份额分别为 31%、25% 和 11%,三者合计占据了72%的市场。

在第二梯队的云服务厂商中,华为、Snowflake、MongoDB 和 Oracle 的同比增长率最为强劲。尽管受到美国政府的严厉制裁,但华为仍在不断增长,业务量大增。

值得注意的是,此前曾排名第三的阿里云已经被谷歌云超越,具体市场份额Synergy Research Group未披露。#阿里云#

不过,为了追回丢失的市场份额,今年2月29日,阿里云宣布全线下调云产品的官网售价,降价覆盖了包括云服务器ECS、数据库、存储等几乎所有核心产品,涉及产品超过100款、500多个产品规格,都是云上用户使用频率最高的核心产品,整体平均降幅达20%,其中云服务器ECS最高降36%、云数据库RDS最高降40%、对象存储OSS最高降55%。预计该降价措施将会提升阿里云在今年二季度的市场份额。

另一面,在 2024 年第一季度,AWS 占收入市场份额的 31%,比历史平均水平下降了几个百分点。微软与谷歌在云计算市场增速超过 AWS 已经有一段时间了。随着人工智能、AIGC 的蓬勃发展,Synergy Research 认为微软有望成为像 AWS 一样重要的云提供商,微软在人工智能上的布局是个很重要的因素。

数据中心未来四年将增加 50%

与云服务紧密相关的数据中心市场方面,Synergy Research 表示, 2023 年末全球共有 992 个超大规模数据中心,是四年前数量的 4 倍。2024 年第一季度,全球这些大型数据中心(拥有数万台,有时甚至 10 万台服务器)的数量突破了 1000 个。

Synergy Research 预测,由于人工智能带来的核心驱动力,全球预计将额外建造 120-130 个超大规模数据中心。因此,在未来四年中,由于机器的功率和计算密度的增长速度快于数据中心数量的增长,全球数据中心将增加 50% 至 1500 个,但超大规模数据中心使用的总电力将增加一倍。

另外,Synergy Research 预测,到 2027 年,本地企业将占总算力的四分之一多一点,主机代管数据中心将略低于总算力的四分之一,超大规模企业将略多于总算力的一半。

数据中心世界将发生翻天覆地的变化——并不是因为公司没有数据中心,而是因为超大规模企业将进行大规模的人工智能、GenAI 建设,这对大多数企业来说成本太高且具有破坏性,以至于难以应对。

人工智能浪潮的来临,使得云服务巨头们正在加大对基础设施的投入,并且也在人工智能云服务上获得了快速增长。从长期的角度,各行各业对于人工智能的需求必然是长期的,不仅会带来基础设施层面的长期投入,也将逐渐演变成一项 " 资本游戏 ",成为云服务市场最大的变量。

亚太区IaaS TOP5出炉,中国地区运营商云异军突起

据上述Synergy Research Group数据,按地区划分,美国仍然是迄今为止最大的云服务市场,一季度销售额同比增长了 20%。

不过,亚太地区的增长更为强劲,印度、日本、澳大利亚和韩国的云服务收入与去年同期相比均增长了 25% 或更多。

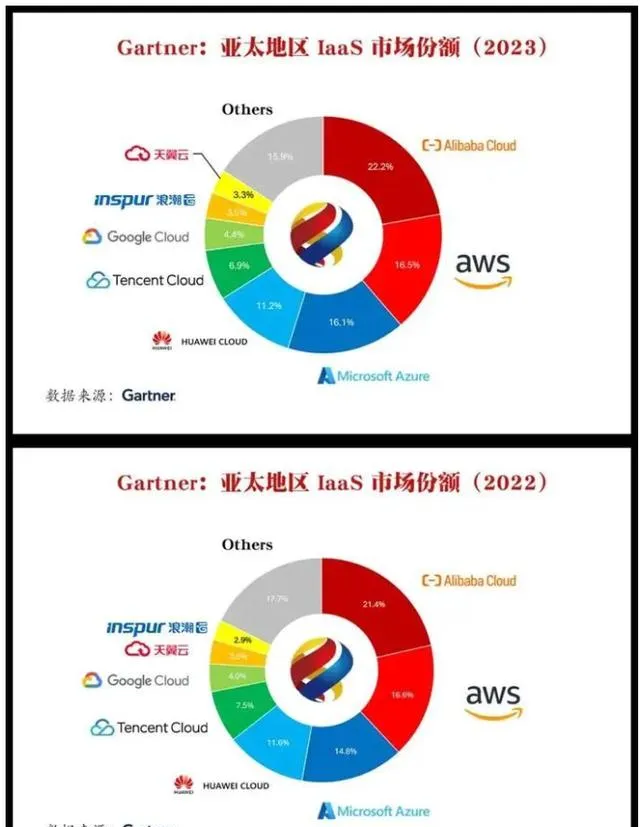

Gartner 也于近日发布了【云计算市场追踪数据报告】,报告显示:亚太地区云计算 IaaS 市场前八名分别为:阿里云、亚马逊AWS、微软Azure、华为云、腾讯云、谷歌云、浪潮云、天翼云。

从数据可以看出,市场整体向头部云计算厂商进一步集中,前三位占据了过半市场份额。

同时,阿里云、微软Azure 及谷歌云均有份额上升,进一步提升了市场集中度。

不过,在国内市场方面,据IDC发布的【中国公有云服务市场(2023下半年)跟踪】报告显示,市场集中度方面,IaaS+PaaS的市场集中度逐年下降——

2023下半年,国内IaaS前五市场份额总和为70.8%,市场集中度同比下降2.0%。PaaS市场份额总和64.9%,市场集中度同比下降1.5%。

业内人士表示,这反映了云计算市场的激烈竞争,说明腰部的云市场份额被其他云厂商瓜分,例如京东云、百度云、金山云也在不断布局,在部分政企市场显示了优势。

国内云计算市场中,以阿里、腾讯为代表的互联网大厂,以天翼云、移动云和联通云为代表的运营商力量,以华为云、浪潮云为代表的ICT厂商,以及其他独立云厂商。

运营商云表现强势,正在重构云计算市场秩序。

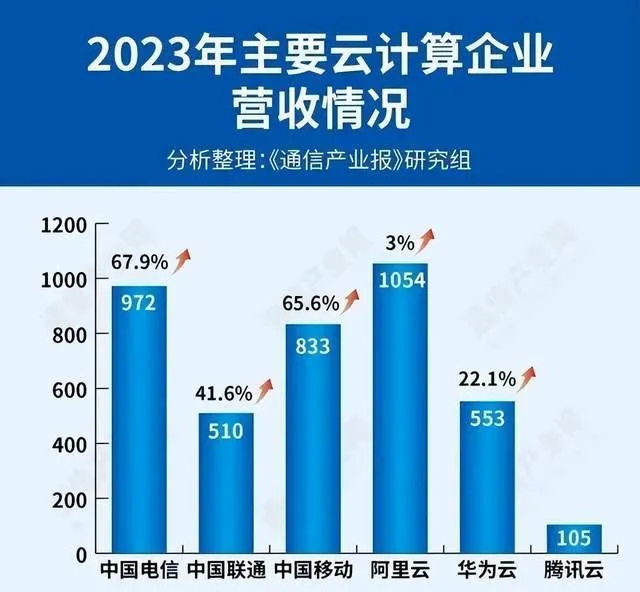

经过过去三年的爆发式增长,运营商云抓住了发展的时间窗口,已经形成了一定的规模。根据年报,三大运营商2023年云业务收入整体达到2315亿元,正在迅速追赶云计算龙头阿里云。其中天翼云营收和阿里云已经十分接近。

业内人士表示,运营商云在政务市场拥有多年积累,华为在to B和to G领域深耕已久。而to C起家的互联网大厂还需继续补课,在做to B和to G业务时,渠道网络和后期服务与交付都是短板,这不是一朝一夕就能改变的。

当前,中国云计算市场仍处于爆发式增长阶段。然而,在核心技术、生态构建、行业应用等方面仍然存在突出问题。在这一阶段,云计算的价值不仅体现在技术层面,更在于它如何助力企业和社会适应和引领数字化时代的变革。技术的持续进步和应用的深化使得云计算成为数字经济时代不可或缺的基础。企业不仅需要完成「上云」和「用云」,更要探索「用好云」的策略,以实现资源优化配置、提升业务创新能力和加快数字化转型步伐。

大模型的加速,将给云计算市场带来变数。百度创始人李彦宏表示,大模型是Game Changer,它会彻底改变云计算的游戏规则。过去,云计算主要卖算力,看速度、看存储,今天,客户购买云服务,是要看框架好不好、模型好不好,而不是仅仅看算力怎么样。【综合自网络】