电商迎来新变革

当发现低价无法成为「灵丹妙药」之后,各大电商平台开始掉转船头了。反应较快的平台是 淘宝和抖音 。

今年618结束后,淘天集团立刻调整战略布局。

其中,显著的变化包括:减少对「五星价格力」的依赖,根据GMV分配资源,淘宝将更加注重商品品质与销售效能。

另外,淘宝还推出了「黑标店」,引入1688优质工厂,旨在满足消费者对品质与价值的双重追求。

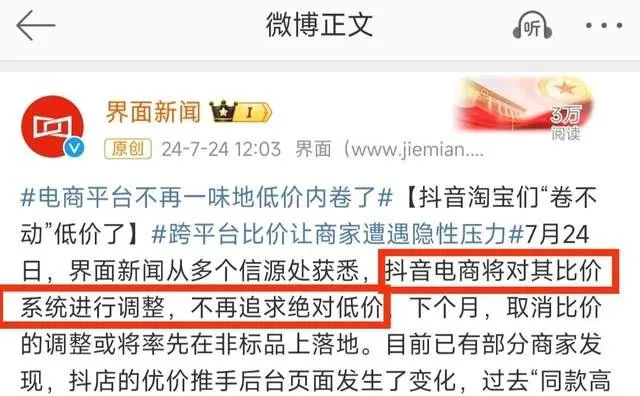

没过多久,抖音电商就决定将GMV重新放回第一优先级 。

报道称,价格力不再是抖音的首要任务。平台将调整比价系统,从下个月起,抖音的非标品很可能取消比价。

另外,有商家发现抖店的优价推手后台页面发生了变化:同款高价、同款低价、全网低价的比价标签已经消失。

未来,抖音电商的算法规则或将重回GPM(千次曝光成交的销售额)时代。GPM考核的是直播间销售额,销售额越高,证明直播间越有价值。

图源:微博@界面新闻

近年来,漫长而激烈的电商价格战,已对平台、商家、消费者造成一定冲击。

今年618,多方矛盾冲突几乎被摆上台面。其中,居高不下的退货率、跨平台比价,让商家不堪重负,纷纷选择闭店。

货不对板,质量低下的商品又引发消费者的吐槽。一味的卷低价也没有让平台的广告和佣金收入得到显著提升。

因此,电商平台开始选择在「低价战」上刹车调整,关注销售额,倾向于自身变现。

然而,还是有平台选择死磕低价。 例如京东,就在竞聘「价格屠夫」的道路上越走越远。

近日,京东推出了全新IP「京东超级18」,号称「花18元小钱薅到大羊毛」。平台试图通过持续不断的低价优惠,吸引新客户,留住现有客户,将低价作为核心战略继续推进。

与此同时,拼多多也舍不得「低价」这一安身立命之本 。

平台很难改变按转换率分发流量的逻辑,还是鼓励以低价换更高的订单量,用效率取胜,维护竞争优势。

值得一提的是,电商平台之间的战争并没有结束。

一方面,淘宝和抖音选择弱化低价,思考用户价值;另一方面,它们也会再次面临增长的压力。

经过调整后,平台的竞争策略或许能完美执行,带来新的增长;也可能因为新的变量而再次调整,一切都是未知。

但可以确定的是, 在这个存量时代,低价已成为一把双刃剑。 如何用好低价「利器」,将成为各大电商平台长期思考的重要命题。

京东血战低价

当有的人从低价漩涡中挣扎出身的时候,有的人却选择一头扎进低价的深水。

今年以来,京东瞄准「低价」频频发力,来势汹汹。

5月,京东将「京喜」更名为「京喜自营」 ,并针对 白牌商家 推出了全托管模式。据悉,京喜自营的前身是京东旗下特价购物平台「京喜拼购」。

当前,该业务的定位主要是帮助京东获得更多 下沉市场 对价格敏感的新用户,以及拉高平台新用户的留存率。

在 全托管模式 下,京喜全面接手运营、物流配送、售后服务等关键流程,商家则专注于生产。通过高效的供应链管理,京喜能从中赚取商品价格差,为消费者提供低价优质商品。

今年618期间,京喜自营的数据显示,开门红4小时内订单量超过100万,环比前一日增长220%。

图源:京东

6月,京东的「华冠折扣超市」正式开业。 超市门店面积超3000平,品类覆盖米面粮油、酒水饮品、烘焙面点、海鲜水产、肉禽蛋奶、日用百货等。

华冠超市主打的是 「天天低价」 ,其背后依靠的是京东的供应链,商品也是由采销人员深入工厂直采的,致力于将最大的优惠带给消费者。

7月,「京东超级18」上线。 每月17日晚8点至18日全天,京东会为用户提供极致优惠的爆款产品,而且一口价只卖18元。

参与首期活动的商品有日常售价上万元的「超级全家桶」超值套装,还包括茅台、戴森除螨吸尘器、宝格丽香水等知名品牌产品。

首先,所有商品都卖18元, 这种玩法不太像促销,更像是秒杀。

另外,与以往促销不同的是,京东不会将这些商品一次性全放出,而是 采用不定时、不定位置的方式分批上架。

因此,用户需要在活动期间时常浏览活动页面才有机会抢购入手。

图源:微博@京东

可以看出,京东正试图打破「6·18」低价心智的时间局限性, 把大促的时间周期从年直接缩减为月 。

这种类似会员日的形式,有利于将低价意识渗透到全年购物周期,从而 提高用户每月的活跃度和粘度 。

事实上,作为撬动流量的利器,低价确实能显著拉动用户活跃度。但也很可能导致商家利润空间压缩,产品质量下降,用户体验受损。

对于成熟的商业模式来说,让链条上各个环节都有利可图,才是能够持续的低价范本 。

未来, 如何利用供应链资源协调各个环节的利润分配,将决定着京东能否打好低价这张牌。

京东转型困难

随着市场环境的变迁,各大电商平台对价格战的态度产生了分化。

为什么京东却固守低价呢?或许,这是因为京东才投入到竞争中不久,当前调整战略实在是措不及防,难以抽身。

事实上,在过去几年电商激战中, 京东一直后知后觉 。

关于内容生态建设,京东被戏称「起了大早,赶了晚集」。

早在2016年,京东就成立了直播业务,但一直发展得不温不火;2021年,直播带货已成为电商标配,京东也邀请了部分明星和企业家来直播。但主播的影响力并没有为京东带来持续稳定的增长。

直到近两年,京东持续投入大量资源,吸引创作者入驻平台,但直播电商日益疲乏,增长见顶。另外,在热门的短剧赛道上,京东也是姗姗来迟,落后于淘宝和拼多多。

在价格战中,京东更是一个后发选手。

2019年,拼多多率先推出百亿补贴,获得了超过1亿的活跃用户数,参与商家数近3000家。随后,百亿补贴一炮而红,淘宝连忙跟进。

彼时,京东为了降本保利润,还一度减少了用户补贴。直到去年3月,百亿补贴终于在京东APP亮相。

但该频道反响平平,效果不佳。部分商品价格没有拼多多便宜,覆盖的产品种类也不多。

图源:京东

如今,淘宝、抖音决定弱化低价,京东却选择在低价上「一条路走到黑」。

无论是2023年的放开POP招商、下调运费门槛、做采销直播,还是今年的秒送专区、9.9包邮,都体现了京东贯彻低价的决心和魄力。

过去,京东靠重资产模式取得了巨大的成功,例如搞自营、自建物流等。

但随着市场环境的变迁,京东作为重资产型电商平台,想要快速转型也变得不易。

官方数据显示,京东员工近52万人,这个数字是阿里的2倍、腾讯的5倍、拼多多的30倍。

除此之外,相比于其他平台,京东在低价战略上承受的代价更大。

例如,淘宝的补贴模式是由平台和商家共同让利。但京东的自营低价,却是割自己的肉。

因此,尽管营收有所增长,京东的收入增幅却一直下滑。今年一季度,京东零售板块经营利润率4.1%,低于去年同期的4.6%。

当前,随着淘宝、抖音逐渐从价格战中抽身,京东能否成功突围,还没有定论。或许,正如刘强东所强调的,京东改变需要时间。

作者 | 王小孟