AI算力板块深度解析

一、市场地位和市场份额

AI算力板块在当前的科技市场中占据着举足轻重的地位。随着人工智能技术的快速发展,AI算力作为支撑其运行的核心要素,受到了越来越多的关注。在这一领域,多家企业凭借其卓越的技术实力和市场表现,占据了较大的市场份额。例如,百度、腾讯、阿里巴巴等科技巨头,在AI算力领域均有着深厚的积累和布局。

电子行业是目前景气度最高的行业, AI 、消费电子、汽车无人驾驶、人形机器人全都与之息息相关。

这当中又以英伟达、苹果、特斯拉和华为产业链为核心,相关公司业绩高增长预期最为强烈。

而从已经披露的中报来看,也是如此。立讯精密、韦尔股份、汇顶科技、沃尔核材等都实现超预期高增长。

PCB ,作为「电子产品之母」,是电子行业中确定性最高的赛道,再加上进入大厂供应链,鹏鼎控股、深南电路、生益电子、 景旺电子 、世运电路业绩都很亮眼。

其中,景旺电子不仅是 英伟达、华为和特斯拉的供应商 ,还兼具 CPO 、无人驾驶 等多重概念,在 PCB 行业是独一份儿的存在。

二、技术实力和创新能力

AI算力板块的企业普遍具备强大的技术实力和创新能力。这些企业通过不断的技术研发和创新,推出了众多高性能、高效率的AI算力产品,满足了市场的多样化需求。例如,一些企业推出了基于GPU、FPGA等硬件加速器的AI算力解决方案,大幅提升了计算性能和处理速度。同时,这些企业还在算法优化、模型压缩等方面进行了深入研究,进一步提高了AI算力的效率和准确性。

华为、英伟达和特斯拉,分别处于消费电子、通讯、汽车等不同行业,要想进入它们的产业链,前提是能生产它们所需要的产品。

景旺电子恰好就有这个能力。公司产品包括刚性板、柔性板、金属基电路板,下游覆盖汽车电子、工控医疗、消费电子、数据中心、通信等领域,

是国内少数能够同时生产这些类型的厂商

。

三、应用领域和市场潜力

AI算力在多个领域都有着广泛的应用,包括智能制造、智慧医疗、智能交通、金融科技等。随着这些领域的快速发展,对AI算力的需求也在不断增加。特别是在智能制造领域,AI算力可以帮助企业实现生产过程的自动化和智能化,提高生产效率和产品质量。据预测,未来几年AI算力市场的年复合增长率将超过20%,具有巨大的市场潜力。

景旺电子在国内有 5 大生产基地, 11 个工厂。在 2020 年公司发行「景 20 转债」用于通讯、服务器的多层板项目。 自 2021 年 3 月开始投产,产能逐渐爬坡。截至 2023 年 6 月,景旺电子年产能合计超过 1000 万平方米。

四、财务表现和盈利能力、 产业链地位和合作伙伴

AI算力板块的企业普遍具有良好的财务表现和盈利能力。这些企业通过提供高性能的AI算力产品和服务,获得了可观的收入。同时,随着技术的不断进步和市场的不断扩大,这些企业的盈利能力也在不断提升。例如,一些企业在AI算力领域已经实现了盈利,并且保持着稳定的增长态势。

AI算力板块的企业在产业链中处于关键地位,与多个上下游企业建立了紧密的合作关系。

例如,上游企业为其提供高性能的硬件设备和基础设施支持,下游企业则利用其提供的AI算力服务开展各种应用。

同时,这些企业还与高校、研究机构等进行了深入的合作,共同推动AI技术的研发和应用。

这些合作伙伴关系的建立,有助于企业获取更多的资源和技术支持,推动其在AI算力领域的不断发展。

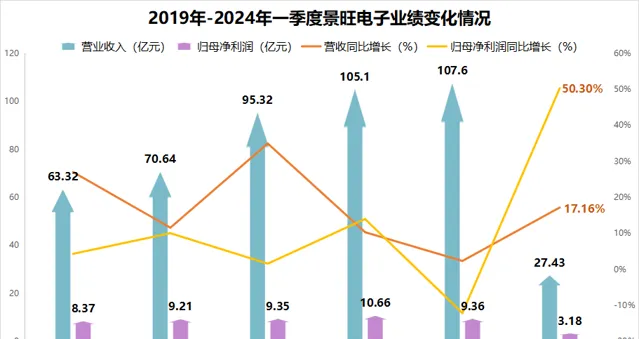

景旺电子和大客户合作有利也有弊。好处在于订单量较大,公司近几年的营收稳步上升,从 2019 年的 63.32 亿元增长到 2023 年的 107.6 亿元。 2023 年公司在 PCB 行业全球排名第 10 位,与 2022 年相比上升 6 位。 不利的地方在于公司与国际龙头谈生意,话语权较弱,从而对公司毛利率造成压力。

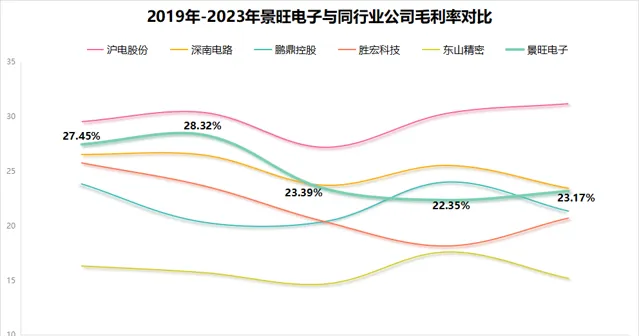

不过, 2019 年 -202 2 年公司毛利率从 27.45% 下滑到 22.35% ,更主要的原因部分工厂还在产能爬坡阶段, 在产量达到规模效应之前,单位成本增加 ,从而导致 2021 年毛利率大幅下滑。 但 公司毛利率仍处于行业前列 ,高于胜宏科技、东山精密、鹏鼎控股等公司,且 2023 年公司毛利率 已经有企稳回升的趋势 ,接下来随着下游需求上升,公司出货量增加,毛利率有望继续保持增长。

对于景旺电子在AI服务器、汽车电子和消费电子这三项业务的竞争优势和成长空间,我们可以基于参考文章中的信息,给出以下分析:

一、AI服务器

竞争优势:

1.

技术实力

:景旺电子作为PCB行业的龙头企业,其精细化的管理和稳健的经营风格使其具备强大的技术实力。同时,公司在电路板领域拥有多项核心专利技术,能够为客户提供高质量、高性能的PCB产品,这为AI服务器的制造提供了坚实的技术支持。

2. 产品优化与升级:随着AI技术的不断发展,对高端PCB产能的需求也在提升。景旺电子能够抓住这一趋势,持续优化产品结构,满足市场对AI服务器的不断增长的需求。

成长空间:

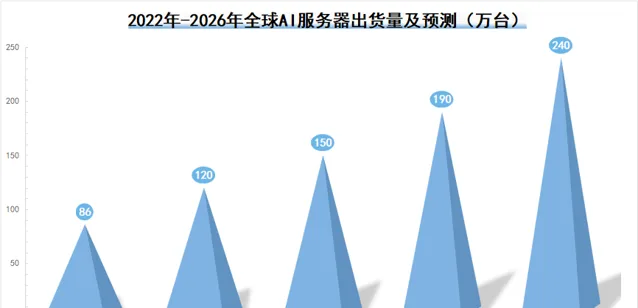

1. 市场需求增长:随着AI技术的广泛应用,AI服务器的市场需求将持续增长。景旺电子作为PCB行业的领军企业,有望在这一领域获得更多市场份额。

2. 数据中心建设:数据中心(含AI、云服务器、交换机路由器等)建设需求的快速增长,为景旺电子带来了产业升级的机遇。公司在珠海等地的项目投产,预计将进一步提升其在这一领域的竞争力。

二、汽车电子

竞争优势:

1. 营收增长快速:汽车电子业务已成为景旺电子的重要增长点。根据公司财报,汽车电子的营收占比从2020年的20%+提升至2023年的40%+,显示出强劲的增长势头。

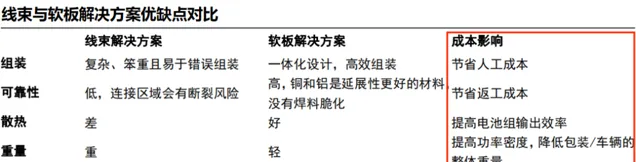

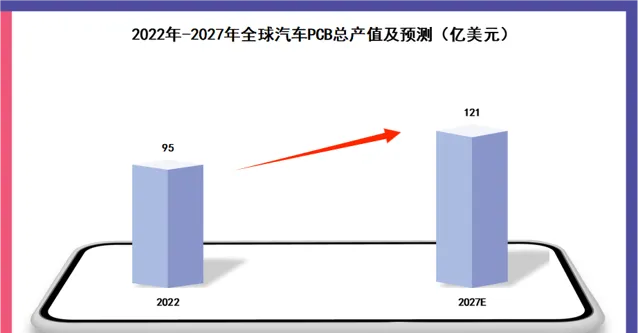

2. 市场布局完善:景旺电子在国内外市场均有布局,且拥有完善的销售渠道和售后服务体系,能够及时响应客户需求。同时,公司已在江西等地建立了生产基地,以满足汽车电子市场不断增长的需求。新能源汽车电池、电机、电控系统都得通电,而软板(柔性板)与线束相比成本更低、效率更高,具有明显优势。

成长空间:

1. 新能源和智能驾驶趋势:随着新能源汽车和智能驾驶技术的不断发展,汽车电子的需求将进一步增加。景旺电子凭借其在PCB领域的技术实力和市场布局,有望在这一领域实现更快的增长。

2. 品牌认可度高:经过多年的发展,景旺电子在汽车电子领域树立了良好的品牌形象,得到了客户的广泛认可。这将有助于公司进一步巩固市场地位并拓展新客户。

三、消费电子

竞争优势:

1. 产品多样性:景旺电子的产品线涵盖了刚性电路板、柔性电路板和金属基电路板等多种类型,能够满足消费电子产品对电路板的不同需求。

2. 品牌影响力和客户和基础:景旺电子凭借良好的产品质量口碑多元化产品技术支持能力,已积累了一批优质客户,包括华为、OPPO、vivo等知名企业。这将为公司在消费电子领域的拓展提供有力支持。

成长空间:

1. 消费电子复苏:随着全球经济的复苏和消费者对智能设备的需求增加,消费电子市场有望实现稳步增长。景旺电子作为重要的PCB供应商,将受益于这一趋势。

2. 产品创新:随着消费电子产品的不断创新和升级,对PCB产品的要求也在不断提高。景旺电子将凭借其技术实力和市场经验,持续推出符合市场需求的新产品,以满足客户的多样化需求。

因此,消费电子回暖对 PCB 出货量的提升还是比较大的。公司的 PCB 产品在消费电子领域的规模虽比不上鹏鼎控股、东山精密,但也 与华为、小米等大客户深入合作 。

值得一提的是,景旺电子的估值相比同行业公司是比较低的 。

截至 2024 年 7 月 11 日,鹏鼎控股的动态 市盈率 为 47.66 倍,东山精密为 38.38 倍,沪电股份为 38.27 倍,胜宏科技为 39.8 倍, 而景旺电子为 21.53 倍 。

并且截至 2024 年一季度公司成长性比鹏鼎和东山要好,每股收益也高于沪电和胜宏。

总体来看 ,景旺电子中报业绩超预期,接下来在 AI 服务器、汽车电子和消费电子领域也拥有十足的成长性,从而吸引到社保基金持仓。