AI芯片,也称为AI硬件或AI加速器,是专为高效执行AI任务(如深度学习、机器学习和神经网络处理)所需的复杂数学运算而设计的计算机芯片。这些芯片针对大量数据的处理和AI算法的训练及执行进行了优化,相比传统CPU或GPU,它们能够提供更快的结果和更低的功耗。

一、全球人工智能芯片市场规模

中投产业研究院发布的【2024-2028年全球人工智能芯片行业发展现状及趋势预测报告】指出,全球AI芯片市场正在快速增长,预计在未来几年将持续扩大。 2022 年全球 AI 芯片市场规模约为 441.7 亿美元, 202 3 年全球 AI 芯片市场规模约为 5 36 亿元, 预计到 2024 年将达到 671 亿美元,年均复合增长率为 15.0% 。 在区域分布上,欧美地区是全球AI芯片的重要市场,长期维持行业领先地位,而亚太地区也表现出色。

图表:2022-2025年全球AI芯片市场规模预测

数据来源:中投产业研究院整理

二、全球科技公司加速布局AI芯片

美国芯片制造商英伟达在2024年3月18日于加利福尼亚州圣何塞举办的开发者大会上,发布了一款采用Blackwell架构的高性能图形处理器(GPU)——B200,专为人工智能(AI)领域设计。英伟达CEO黄仁勋将这款AI芯片誉为「新工业革命的驱动力」。

B200 GPU拥有2080亿个晶体管,数量是前代产品的2.6倍,达到了800亿个。在执行如为聊天机器人生成回复等任务时,B200的处理速度比前代产品快了30倍。科技巨头微软、亚马逊、谷歌等将成为Blackwell架构芯片的首批采用者。

自美国开放人工智能研究中心(Open AI)推出ChatGPT这一革命性的生成式AI产品以来,美国的主要科技公司开始集中精力于生成式人工智能领域,引领了AI新一轮的快速发展浪潮。

随着AI研究的深入,计算密集型的大语言模型成为研究的前沿,构建复杂的AI系统所需的数学运算与图形芯片的工作方式相似,需要进行大量并行的简单计算,因此高性能GPU成为了AI训练的关键算力支撑。

数据、算法和算力是AI的三大支柱。AI的数据模型对高性能、高算力的AI芯片有着巨大的需求,同时AI在各个领域的应用也在快速发展,这推动了芯片行业竞争的加剧,行业的发展目标转向了高算力、高灵活性和低功耗。

英伟达凭借在图形处理器领域的先发优势,找到了更广阔的应用场景和发展空间。随着AI的热潮,英伟达的股价也不断攀升,一度成为全球市值最高的芯片公司,突破了2万亿美元大关,这反映了全球科技公司对AI算力需求的急剧增长。

随着Sora、「双子座」等大型AI模型的推出,基于这些模型的应用逐渐落地,AI芯片的需求量可能会在相当长的时间内保持供不应求的状态。

为了在大型AI模型的竞争中保持领先,科技公司必须建立强大的算力基础设施,AI芯片成为了关键。据估计,英伟达的AI芯片在全球市场的销售额占比达到了70%至80%。

目前,谷歌、微软和Meta等科技巨头已经开始自主研发AI芯片,加入到AI芯片的竞争中。美国超威半导体公司也宣布增加投资,以挑战英伟达的市场领导地位。2023年12月,超威半导体推出了MI300系列芯片,这些芯片适用于训练和运行大型语言模型。

正如19世纪中期的淘金热中,提供工具的公司赚得盆满钵满,而非直接寻找金矿的人,今天,以英伟达为代表的AI芯片公司可能在这场技术革命中扮演着相似的角色。

三、美国AI芯片巨头业绩

2024年2月21日美股收盘后,美国人工智能芯片巨头英伟达发布了2024财年第四季度以及全年的财务报告。报告中显示的超预期业绩推动了英伟达股价在盘后交易中飙升10%。尽管英伟达在GPU领域保持领先,但竞争者们也在加速追赶。

(一)财报数据持续强劲增长

英伟达公布的2024财年第四季度营收达到221亿美元,环比增长22%,同比增长265%,超出了分析师预期的204亿美元。整个财年,英伟达的总营收为609亿美元,同比增长126%。在通用会计准则下,每股盈利为11.93美元,增长586%;非通用会计准则下,每股盈利为12.96美元,同比增长288%。

数据中心业务是英伟达业绩增长的主要驱动力。第四季度数据中心收入为184亿美元,同比增长409%,超出分析师预期的172亿美元,占公司总营收的83%。游戏业务收入为29亿美元,同比增长56%;汽车业务收入下降4%,至2.81亿美元;专业可视化业务收入同比增长105%,达到4.63亿美元。

然而,受到美国出口管制新规的影响,英伟达在中国的数据中心收入显著下降,第四季度仅占个位数比例。公司预计下一季度中国市场的情况也将类似。以往,受限国家和地区的数据中心业务收入约占公司总营收的20%至25%。

财报发布后,多家券商分析师上调了英伟达的目标股价。Bernstein将目标价从700美元上调至1000美元,而Melius也将目标价从925美元上调至1000美元。

(二)黄仁勋预测数据中心基础设施规模将在未来五年内翻番

黄仁勋在与分析师的电话会议上表示,加速计算和生成式人工智能已经达到一个临界点,全球对这些技术的需求正在激增。英伟达的数据中心平台得到了大型云服务提供商、GPU专业提供商以及企业软件和消费互联网公司的广泛支持。

NVIDIA RTX,推出不到六年,已经成为一个大型PC平台,受到1亿游戏玩家和创作者的欢迎。黄仁勋预计,未来一年,英伟达将推出重大的新产品周期和创新,以推动行业发展。

他还表示,2024年剩余时间,英伟达的最新产品将继续供不应求。尽管供应在增长,但需求没有放缓的迹象。生成式人工智能开启了一个新的投资周期,数据中心基础设施规模预计将在五年内翻番,每年市场机会达到数千亿美元。

对于中国市场,英伟达已经开始向客户发送符合限制政策的新芯片样品,以期业务复苏。公司将尽最大努力在中国市场取得成功。

(三)竞争者紧追不舍

尽管英伟达在GPU领域遥遥领先,但AMD和英特尔等竞争对手也在努力争夺市场份额。

中投产业研究院发布的【2024-2028年全球人工智能芯片行业发展现状及趋势预测报告】指出,2023年12月,AMD推出了MI300X GPU、MI300A APU和Ryzen8040系列移动处理器。然而,从财务数据来看,AMD与英伟达之间仍有较大差距。AMD在2023年第四季度的营收为61.68亿美元,同比增长10%,全年营收为226.8亿美元,同比下跌4%。

AMD的CEO苏姿丰表示,公司在2023年第四季度的AI芯片营收已超过预期的4亿美元,预计2024年将达到35亿美元。她还预测,数据中心加速芯片市场将以每年50%以上的速度增长,从2023年的300亿美元增长到2027年的1500亿美元以上。

英特尔虽然在GPU领域起步较晚,但正在加大投入,推出了多款独立显卡,并计划推出更多高性能GPU产品。苹果和高通等公司也在进入GPU市场,寻求降低对外技术依赖。这可能会为GPU市场带来新的竞争和发展机遇。

富国银行预测,AMD在2023年的AI芯片营收为4.61亿美元,但2024年有望增长到21亿美元,市场份额可能达到4.2%。英特尔也可能获得近2%的市场份额,这可能会导致英伟达的市场份额小幅下滑至94%。

除了大型科技公司,初创企业也成为英伟达的有力竞争者。OpenAI的加入尤其引人注目,其CEO奥特曼宣布公司将开始「造芯」,强调建设大规模AI基础设施和供应链的重要性。奥特曼还透露,OpenAI每天生成约1000亿个单词,需要大量GPU进行训练计算,这可能是其「造芯」计划的原因之一。

奥特曼预计,此次「造芯」计划将筹资约7万亿美元,以支持公司的发展。

四、中国人工智能芯片投资情况

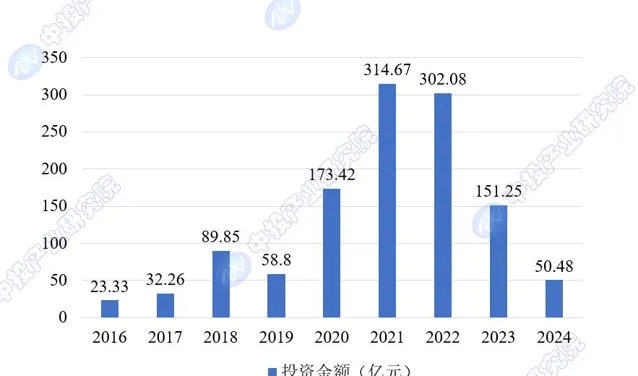

中投产业研究院发布的【2024-2028年全球人工智能芯片行业发展现状及趋势预测报告】指出,中国AI芯片行业市场规模也在持续扩大,逐渐成为全球AI芯片市场的重要力量。从2018年的约64亿元增长至2021年的850亿元,年均复合增长率高达67.7%。 中国 AI 芯片行业 2023 年投资数量共 79 起,投资金额达 151.25 亿元。

图表:2016-2024年中国AI芯片行业投资数量

数据来源:IT桔子、中投产业研究院整理(截至2024年8月22日)

图表:2016-2024年中国AI芯片行业投资金额

数据来源:IT桔子、中投产业研究院整理(截至2024年8月22日)

五、全球人工智能芯片行业发展前景

IDC的预测显示,到2027年,AI PC(具有特定系统级芯片(SoC)能力的个人电脑,设计用于本地运行生成性AI任务)的出货量将从2024年的近5000万台增长到超过1.67亿台,届时AI PC将占全球PC出货量的近60%。这表明AI芯片不仅在专业领域有着广泛的应用,也在逐渐渗透到消费者市场。

在技术趋势方面,AI芯片的发展正在推动整个半导体价值链的变革,包括改进的生产调度和预测、增强的研发、先进的缺陷检测以及优化的制造过程。这些进步不仅提高了效率,还有助于降低成本和提高产品质量。

然而,AI芯片市场的增长也面临一些挑战,包括设计和制造的复杂性、高成本、专业人才的有限供应以及安全和监管的不确定性。此外,地缘政治因素也可能对市场产生影响,例如美国对中国的出口限制可能会影响AI芯片的全球供应链。

总体而言,尽管存在挑战,但全球AI芯片行业的发展前景依然乐观,预计在未来几年内将继续保持增长势头。